Cara Melunasi Kartu Kredit Anda – Saat Tidak Ada yang Mau Membantu Anda

Posting ini disponsori oleh Debt.com. Semua pendapat adalah 100% milik kami.

Hanya karena Anda telah ditolak untuk transfer saldo dan pinjaman pribadi, itu tidak berarti Anda ditakdirkan untuk bangkrut.

Amerika tenggelam dalam utang – dan kartu kredit menyeret kita ke bawah. Menurut statistik dari Debt.com …

- Kami berutang lebih dari $1 triliun pada kartu kami. Itu cukup untuk membeli setiap NFL, NBA, NHL, dan tim Major League Baseball di negara ini.

- Hampir dua pertiga (lebih dari 65%) dari kita membawa saldo bulanan. Kami membayar perusahaan kartu kredit dengan tingkat bunga yang mengejutkan setiap bulan.

- Kami berutang cukup untuk membeli makanan keluarga kami selama setahun. Rata-rata rumah tangga berutang lebih dari $16, 000 pada kartu kredit mereka.

Dan sementara narasi umum adalah bahwa orang kehabisan saldo kartu kredit dengan pengeluaran sembrono, itu kenyataannya adalah kebanyakan orang yang menghadapi tantangan dengan hutang tidak memiliki pilihan lain.

Pendapatan stagnan, kenaikan harga dan biaya hidup yang terus meningkat membuat jutaan orang Amerika hidup dari gaji ke gaji.

Kemudian, saat terjadi bencana, orang-orang ini terpaksa berhutang hanya untuk tetap bertahan.

Temui Diane, seorang ibu tunggal yang menemukan solusi…

Itulah jenis situasi yang dihadapi Diane setelah dia kehilangan pekerjaannya. Dia tidak bekerja kurang dari dua bulan, tetapi sebagai ibu tunggal dari dua anak, dia sudah kurus tanpa tabungan darurat untuk bersandar.

Jadi, ketika dia perusahaannya memberhentikannya, semua tagihannya, bahan makanan dan kebutuhan lainnya secara kredit karena itu adalah satu-satunya pilihan yang dia miliki. Itu adalah kemunduran besar yang masih dia upayakan untuk pulih.

Begitu dia mendapat pekerjaan baru, Diane optimistis bisa mengejar ketertinggalannya. Tetapi mengatasi hutang kartu kreditnya ternyata lebih sulit daripada yang dia perkirakan.

Pekerjaan barunya menutupi semua pengeluaran dalam anggarannya, tapi tidak banyak yang tersisa setelah itu. Dia tidak memiliki uang tunai ekstra untuk melakukan lebih dari pembayaran minimum pada kartu kreditnya. Dan setiap kali biaya tak terduga muncul, dia terpaksa memasukkannya ke kartu kredit, juga.

Jadi, bukannya mendapatkan kembali stabilitas dan kendali atas utangnya, keseimbangannya perlahan-lahan semakin tinggi.

Hal-hal menjadi lebih buruk pada tahun 2017 ketika suku bunga mulai naik. Federal Reserve menaikkan suku bunga tiga kali pada 2017 dan empat kali lagi pada 2018.

Karena hampir semua kartu kredit memiliki suku bunga yang bervariasi, tingkat suku bunga konsumen meningkat secara bertahap. Dan siapa pun dengan saldo tinggi seperti Diane juga melihat persyaratan pembayaran minimum bulanan mereka meningkat.

Hasil dari, Diane terpaksa mulai menyulap tagihan hanya untuk memenuhi kebutuhan. Ada beberapa bulan di mana dia tidak bisa mengikuti semuanya.

Dia akhirnya menyadari bahwa strateginya tidak berhasil dan dia perlu menemukan solusi. Jadi, dia mulai mencari opsi keringanan utang secara online.

Masalah Diane berlanjut…

Saat itulah Diane mengalami masalah lain yang disebabkan oleh tantangannya dengan hutang kartu kredit.

Dia hanya melewatkan beberapa pembayaran pada beberapa kartu kredit , tetapi kesalahan langkah kecil itu telah menurunkan skor kreditnya lebih dari 100 poin. Dia mendapat ditolak ketika dia mengajukan permohonan kartu kredit transfer saldo.

Lalu dia mendapat ditolak pada pinjaman konsolidasi utang , juga. Tidak ada yang mau memberikan kredit baru padanya, jadi solusi do-it-yourself tidak ada. Jika dia ingin menghindari kebangkrutan, dia membutuhkan bantuan.

Apa yang harus dilakukan ketika skor kredit rendah membatasi pilihan Anda…

Ini bukan situasi yang tidak biasa. Hanya 30% orang Amerika yang memiliki nilai kredit yang dianggap sangat baik (750 ke atas); 13% lainnya memiliki skor yang dianggap baik (700-749). Tapi itu membuat lebih dari separuh orang Amerika (57%) memiliki peringkat kredit yang cukup hingga buruk.

Jadi, sementara solusi utang do-it-yourself ada, mereka tidak bekerja untuk sebagian besar populasi yang tidak memiliki nilai kredit yang diperlukan untuk memenuhi syarat.

Diane khawatir bahwa dia menuju kebangkrutan, yang hanya akan mengembalikan kreditnya lebih banyak lagi. Namun setelah melihat iklan Debt.com, dia memutuskan untuk melakukan satu upaya terakhir untuk menemukan solusi.

Dia menghabiskan sekitar 30 menit di telepon dengan seorang perwakilan meninjau situasinya. Di akhir panggilan, dia punya solusi yang akan melunasi hutangnya.

Itu tidak akan menyelesaikan masalahnya dalam semalam, tapi dia akhirnya merasa tenang bahwa dia bisa bebas dari hutang tanpa melalui kebangkrutan.

Mengambil langkah pertama untuk mendapatkan bantuan yang Anda butuhkan…

Jika situasi Diane terdengar familiar, maka mungkin sudah waktunya bagi Anda untuk mencari bantuan profesional, juga.

Setiap situasi keuangan adalah unik, yang berarti setiap layanan pembebasan utang yang bekerja dengan Anda perlu memahami situasi Anda untuk merekomendasikan solusi terbaik.

Sebelum Anda menelepon untuk mendapatkan bantuan profesional, Anda akan ingin mengumpulkan semua informasi relevan yang dibutuhkan spesialis resolusi utang untuk menilai secara akurat solusi mana yang terbaik untuk Anda.

Berikut adalah daftar apa yang perlu Anda miliki saat Anda meminta bantuan utang:

- Daftar setiap hutang yang Anda berutang , termasuk saldo saat ini, April, pembayaran bulanan, dan status utang (apakah lancar, dibelakang, dibebankan, atau telah dijual ke koleksi).

- Rincian pendapatan bulanan Anda , termasuk berapa banyak penghasilan Anda bervariasi dari bulan ke bulan dan jika ada penghasilan Anda yang tidak pasti, misalnya dari pembayaran tunjangan anak yang tidak konsisten.

- Detail tentang semua pengeluaran bulanan Anda , termasuk jumlah tagihan dan pengeluaran rata-rata untuk kebutuhan seperti bahan makanan dan gas.

- Informasi solusi utang yang mungkin sudah Anda coba , seperti pinjaman konsolidasi utang atau jika Anda sebelumnya telah terdaftar dalam manajemen utang atau program penyelesaian.

Memiliki informasi ini tersedia akan memastikan bahwa spesialis penghapusan utang dapat sepenuhnya memahami situasi keuangan Anda untuk membuat rekomendasi yang sesuai.

Kemudian, dengan satu panggilan telepon ke 1-844-331-7662, Anda berbicara dengan spesialis dan menemukan solusi terbaik untuk membantu Anda menghemat waktu, uang dan kejengkelan saat Anda bekerja untuk menjadi bebas utang.

-

Apa itu Perdagangan Kuantitatif?

Perdagangan kuantitatif adalah jenis perdagangan yang menggunakan analisis kuantitatifAnalisis KuantitatifAnalisis kuantitatif adalah proses mengumpulkan dan mengevaluasi data terukur dan dapat diveri

-

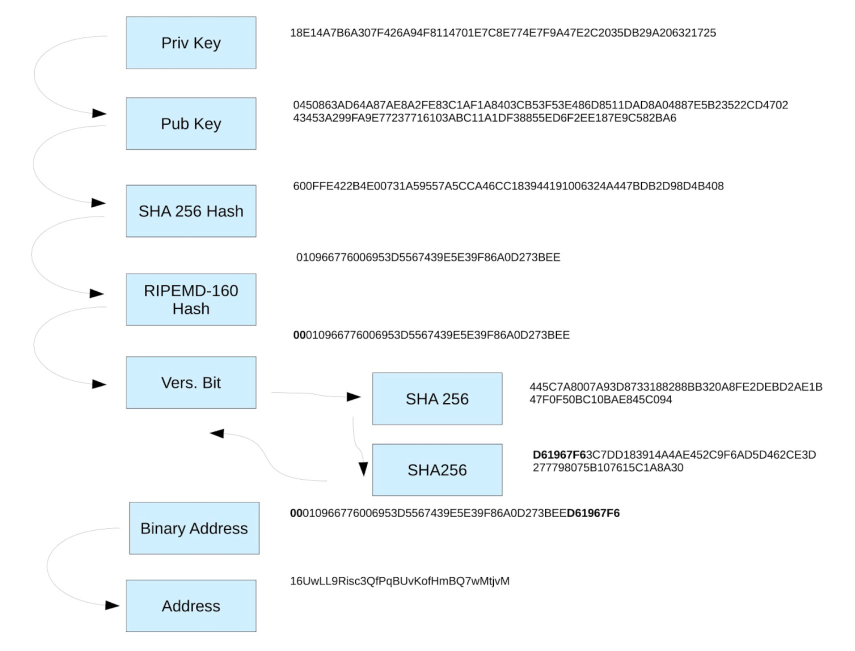

Alamat Blockchain Anda

Pada hari-hari awal Bitcoin, tahukah Anda bahwa sebelum Anda memiliki keunikan, alamat blockchain yang panjang, bahwa Anda sebelumnya dapat mengirim pembayaran ke alamat IP? Sebelum hari-hari mengelol

-

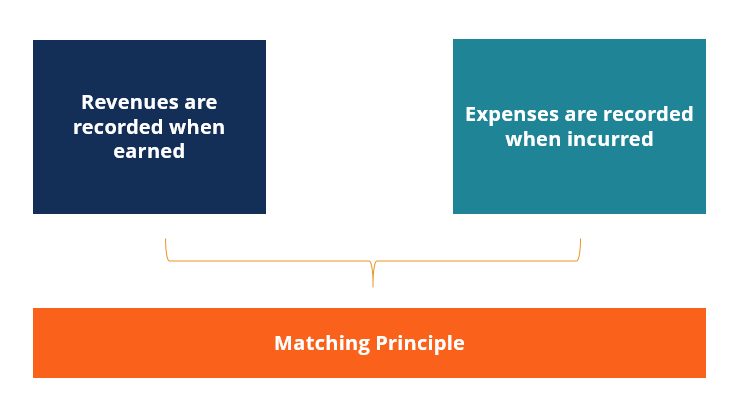

Menyesuaikan Entri – Mengapa Kita Perlu Menyesuaikan Entri Jurnal?

Ayat jurnal penyesuaian diperlukan pada akhir setiap periode fiskal untuk menyelaraskan pendapatan dan beban ke periode yang tepat, sesuai dengan prinsip pencocokan Prinsip pencocokan Prinsip pencocok

-

Revolut:dapatkah tuduhan keterlibatan Rusia mengalihkan revolusi fintech?

Revolut telah menjadi salah satu pengganggu terbesar bagi industri perbankan dalam beberapa tahun terakhir. Perusahaan fintech bermaksud merevolusi pembayaran internasional – dan memang demikian. De

utang

- 5 Keputusan yang Pasti Menenggelamkan Keuangan Anda

- Pinjaman Usaha Kecil Terbaik tahun 2021

- Apa itu Pinjaman Precomputed?

- Apakah Mengkonsolidasikan Hutang ke dalam Satu Kartu Kredit adalah Ide yang Bagus?

- Kredit Pembeli

- Ulasan Sungguh-sungguh [2021]:Opsi Pinjaman Pribadi dan Pelajar Semua dalam Satu Tempat

-

Sebelum Anda Membeli Kripto, Lakukan Langkah Finansial Ini

Sebelum Anda Membeli Kripto, Lakukan Langkah Finansial Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Dana Pembayaran Terkelola Mungkin Tepat untuk Beberapa Pensiunan

Dana Pembayaran Terkelola Mungkin Tepat untuk Beberapa Pensiunan Hak Cipta:Andrey Popov Reksa dana pembayaran yang dikelola, yang dirancang untuk membantu pensiunan menghasilkan gaji portofolio reguler, seperti mobil listrik dari industri pensiunan:Mereka tampak ...

-

12 Kursus Keuangan Online Gratis

12 Kursus Keuangan Online Gratis Selama bertahun-tahun kursus online telah menjadi sangat populer. Dari kursus pendidikan lanjutan, kursus keuangan online hingga gelar sarjana, kemungkinan besar ada kursus online yang bisa Anda ambil...

-

Cara Mendapatkan Pengembalian Dana

Cara Mendapatkan Pengembalian Dana Kadang-kadang, setelah membeli produk atau jasa, Anda merasa itu tidak berhasil, itu tidak memenuhi semua kebutuhan Anda atau Anda tidak menginginkannya lagi, jadi Anda memutuskan ingin uang Anda kemb...