Apa itu Pemberitahuan kepada Pembaca Laporan?

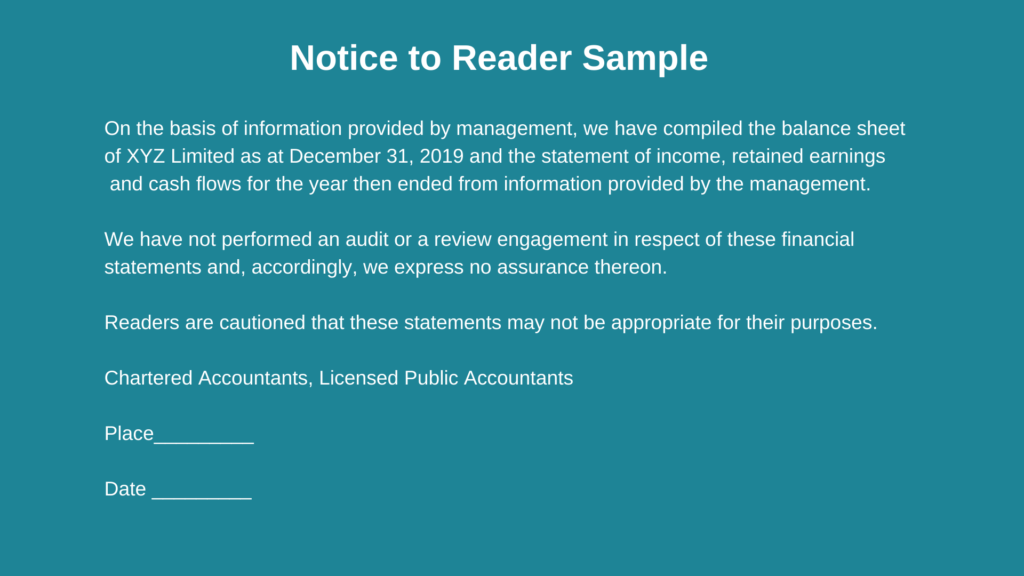

Laporan pemberitahuan kepada pembaca merupakan kompilasi laporan keuangan dengan menggunakan data keuangan yang disediakan oleh manajemen. Laporan disiapkan oleh akuntan eksternal CPA vs CFA®Ketika mempertimbangkan karir di keuangan perusahaan atau pasar modal, Anda akan sering mendengar orang bertanya, “Haruskah saya mendapatkan CPA atau CFA?” dan “Mana yang lebih baik?”. Dalam artikel ini, kami akan menguraikan persamaan dan perbedaan penunjukan CPA vs CFA dan mencoba mengarahkan Anda ke arah yang benar tentang, dan tidak memberikan jaminan atas kebenaran laporan keuangan.

Pemberitahuan tersebut berarti bahwa laporan keuangan yang disiapkan belum diaudit atau direviu, dan maka dari itu, akuntan tidak memberikan jaminan atas keakuratan laporan keuangan. Namun, laporan memberikan kepercayaan kepada pengguna tertentu, seperti direktur dan pemegang saham perusahaan.

Tujuan pemberitahuan kepada pembaca adalah untuk menggunakan informasi yang diberikan oleh manajemen atau pemilik dan menyusun serta menyajikan laporan keuangan yang benar dan tidak menyesatkan menurut pendapat manajemen.

Laporan keuangan utama yang disusun dalam laporan meliputi laporan laba rugi, neraca keuangan, laporan arus kas, dan laporan laba ditahanLaporan Laba DitahanLaporan laba ditahan memberikan gambaran tentang perubahan laba ditahan perusahaan selama siklus akuntansi tertentu. Ini disusun sebagai persamaan, sedemikian rupa sehingga terbuka dengan saldo laba pada awal periode pelaporan, membuat penyesuaian untuk pos-pos seperti laba bersih dan dividen. Setiap halaman laporan pemberitahuan kepada pembaca harus menyertakan catatan “pemberitahuan kepada pembaca” di bagian atas halaman untuk menunjukkan tingkat kegunaan laporan. Ini memperingatkan pengguna bahwa laporan tersebut mungkin tidak sesuai untuk mereka gunakan karena disiapkan untuk tujuan tertentu.

Komponen Utama Pemberitahuan kepada Pembaca Laporan

Berikut ini adalah beberapa elemen yang termasuk dalam laporan pemberitahuan kepada pembaca:

1. Sifat penugasan

Laporan tersebut secara eksplisit menyatakan sifat pekerjaan yang harus dilakukan akuntan. Akuntan harus menyatakan bahwa laporan keuangan yang disusun disusun berdasarkan informasi yang diberikan oleh manajemen atau pemilik perusahaan, dan bahwa dia tidak melakukan audit atau review atas pernyataan tersebut. Ini memperingatkan pengguna laporan keuangan dari menafsirkan laporan sebagai mosi percaya atas kebenaran laporan keuangan.

2. Batasan ruang lingkup

Laporan tersebut juga mengungkapkan ruang lingkup pembatasan pekerjaan akuntan. Pembatasan tersebut menginformasikan kepada pengguna laporan bahwa tidak ada bentuk jaminan yang diungkapkan dalam laporan keuangan.

3. Perhatian untuk pembaca

Laporan keuangan yang dikompilasi harus menyertakan judul “pemberitahuan kepada pembaca” untuk menunjukkan bahwa itu tidak sesuai untuk tujuan pengguna. Manajemen memberikan akuntan dengan informasi yang akan digunakan dalam menyusun laporan keuangan, dan perlu untuk mengingatkan pembaca tentang tingkat keandalan yang harus mereka tempatkan pada laporan.

Kualitas Pemberitahuan kepada Pembaca Laporan

1. Disiapkan oleh akuntan sewaan eksternal

Pemberitahuan kepada pembaca laporan keuangan disiapkan oleh akuntan berlisensi eksternal atau CPA. Laporan keuangan tidak dapat disiapkan oleh akuntan internal atau pemegang buku menggunakan sistem akuntansi perusahaan. Namun, jika perusahaan menggunakan akuntan eksternal untuk menyiapkan pengembalian pajak akhir tahun, dapat menggunakan akuntan yang sama untuk menyiapkan pemberitahuan kepada pembaca laporan keuangan.

2. Laporan keuangan tidak diaudit

Meskipun pemberitahuan kepada pembaca laporan disiapkan oleh akuntan profesional eksternal, akuntan hanya menyusun laporan keuangan berdasarkan informasi yang diberikan oleh manajemen dan tidak mengaudit angka-angka untuk memverifikasi keakuratannya.

Laporan keuangan yang dikompilasi harus ditandai dengan jelas "tidak diaudit" untuk memberi tahu pembaca bahwa laporan yang disiapkan belum diaudit dan tidak boleh ditafsirkan sebagai jaminan atas kebenaran laporan yang dikompilasi.

3. Tujuan laporan keuangan

Pemberitahuan kepada pembaca laporan keuangan harus menyertakan catatan yang memperingatkan pembaca bahwa laporan yang dikompilasi mungkin tidak sesuai dengan tujuannya. Biasanya, pernyataan tersebut disiapkan untuk tujuan tertentu, seperti memperoleh pembiayaan bank Bank LineA bank line atau line of credit (LOC) adalah jenis pembiayaan yang diberikan kepada individu, perusahaan, atau badan pemerintah, oleh bank atau lainnya dari lembaga keuangan atau saat menjual bisnis. Laporan keuangan tersebut mungkin tidak sesuai untuk jenis pengguna lain.

4. Sifat pekerjaan

Tujuan pemberitahuan kepada pembaca adalah untuk menyusun laporan keuangan berdasarkan data keuangan mentah yang disediakan oleh manajemen. Akuntan eksternal diberikan data, dan mereka tidak diharuskan untuk memverifikasi keaslian informasi yang diberikan.

Sementara akuntan berlisensi diharuskan untuk menjaga independensi mereka dari klien mereka, standar yang memandu pemberitahuan kepada pembaca laporan keuangan biasanya kurang ketat pada kinerja yang diharapkan dari praktisi.

Penggunaan Pemberitahuan untuk Laporan Pembaca

Berikut adalah beberapa alasan mengapa laporan pemberitahuan kepada pembaca dapat disiapkan:

1. Investor

Saat berinvestasi di perusahaan kecil atau startup, investor mungkin memerlukan laporan keuangan utama untuk menganalisis aset perusahaan vs. kewajiban, profitabilitas, dan potensi pertumbuhan di masa depan. Akuntan akan diminta untuk menyiapkan laporan keuangan yang memberikan informasi spesifik yang dibutuhkan investor.

2. Menjual bisnis

Selama transaksi merger atau akuisisi, calon pembeli mungkin memerlukan laporan keuangan selama tiga sampai lima tahun terakhir untuk membantu dalam uji tuntas mereka Uji tuntas Uji tuntas adalah proses verifikasi, penyelidikan, atau audit atas kesepakatan potensial atau peluang investasi untuk mengonfirmasi semua fakta dan informasi keuangan yang relevan, dan untuk memverifikasi hal lain yang diangkat selama kesepakatan M&A atau proses investasi. Uji tuntas selesai sebelum kesepakatan ditutup. Manajemen dapat melibatkan akuntan eksternal untuk menyiapkan pemberitahuan kepada pembaca laporan keuangan yang memberikan informasi yang dibutuhkan oleh calon pembeli.

Tinjauan atau perikatan audit mungkin hanya diperlukan dalam transaksi M&A yang kompleks atau dalam kasus perusahaan besar dengan pendapatan tahunan yang substansial.

3. Kreditur

Bank mungkin meminta klien untuk memberikan mereka laporan keuangan terbaru selama penilaian aplikasi kredit atau evaluasi rutin kelayakan kredit peminjam yang ada. Perusahaan mungkin meminta akuntan eksternal untuk menyiapkan laporan keuangan khusus yang menyediakan informasi yang dibutuhkan oleh kreditur.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Pertimbangan dan Implikasi M&A Pertimbangan dan Implikasi M&A Saat melakukan M&A, perusahaan harus mengakui &meninjau semua faktor dan kompleksitas yang mengarah pada merger dan akuisisi. Panduan ini menguraikan penting

- Catatan atas Laporan KeuanganCatatan Laporan KeuanganCatatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang dipublikasikan suatu perusahaan. Catatannya adalah

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Potong Tagihan Pemanas Musim Dingin Anda – 17 Cara Gratis &Murah untuk Menghemat Uang Musim Dingin Ini!

Saya suka Musim Gugur. Daun berubah warna, cuaca menjadi sejuk dan segar, dan liburan menyatukan keluarga. Tetapi musim gugur juga berarti bahwa musim dingin sudah dekat – dan kenaikan biaya energi pa

-

Mengapa Prancis Ingin Memblokir Libra Facebook di Eropa?

Bruno Le Maire, menteri ekonomi Prancis, telah mengumumkan bahwa pemerintah Prancis memiliki rencana untuk melarang perkembangan cryptocurrency yang berkembang, Facebook Libra di Eropa, karena stabili

-

Otoritas Pelaporan Harga Opsi (OPRA)

Apa itu Otoritas Pelaporan Harga Opsi (OPRA)? Otoritas Pelaporan Harga Opsi (OPRA) adalah komite perwakilan dari bursa efek yang berpartisipasi yang bertanggung jawab untuk menyediakan kutipan dan i

-

Apa itu Days Payable Outstanding?

Days Payable Outstanding (DPO) mengacu pada jumlah rata-rata hari yang dibutuhkan perusahaan untuk membayar kembali hutangnya Hutang Usaha Hutang adalah kewajiban yang terjadi ketika sebuah organisasi

Akuntansi

-

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang?

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang? Salah satu hambatan keuangan terbesar yang dihadapi banyak orang adalah mencoba melunasi utang sambil menangani tujuan keuangan lainnya, seperti menabung untuk masa pensiun. Rata-rata orang dewasa di ...

-

Berapa Persentase Gaji yang Harus Dibelanjakan untuk Makanan dan Pakaian?

Berapa Persentase Gaji yang Harus Dibelanjakan untuk Makanan dan Pakaian? Saat membeli makanan, memeriksa penjualan. Sulit untuk menemukan garis antara kebutuhan dan kemewahan, terutama ketika Anda mempertimbangkan berapa banyak yang harus Anda keluarkan untuk makanan dan ...

-

Apa itu Perjanjian Berlangganan?

Apa itu Perjanjian Berlangganan? Perjanjian berlangganan adalah perjanjian formal antara perusahaan dan investor untuk membeli saham perusahaan dengan harga yang disepakati. Perjanjian berlangganan berisi semua detail yang diperlukan...

-

Hal Paling Menakutkan Terjadi pada Anggaran Anda

Hal Paling Menakutkan Terjadi pada Anggaran Anda Saya telah menendang ide untuk film menakutkan. Karakter utama menjalani kehidupan yang cukup normal dengan pekerjaan yang stabil, apartemen yang terjangkau dan mitra untuk berbagi pengeluaran. Hal-ha...