Apa itu Depresiasi yang Dipercepat?

Depresiasi dipercepat adalah metode depresiasiMetode PenyusutanJenis metode depresiasi yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. di mana aset modal mengurangi nilai bukunya pada tingkat yang lebih cepat (dipercepat) daripada menggunakan metode penyusutan tradisional seperti metode garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan aset. Dengan garis lurus. Karena itu, di bawah depresiasi yang dipercepat, sebuah asetJenis AsetJenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan menghadapi pengurangan nilai yang lebih besar di tahun-tahun sebelumnya daripada di tahun-tahun berikutnya. Depresiasi yang dipercepat sering digunakan sebagai strategi pengurangan pajak.

Metode Penyusutan Dipercepat Populer

Metode penyusutan dipercepat yang paling populer adalah metode saldo menurun ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepat yang menggandakan pendekatan penyusutan biasa. Ini dan metode jumlah digit tahun. Rumus untuk menghitung penyusutan menggunakan masing-masing metode ini diberikan di bawah ini:

1. Metode saldo menurun ganda:

Saldo menurun ganda =2 x Tingkat depresiasi garis lurus x Nilai buku di awal tahun

2. Metode jumlah angka tahun:

Persentase yang berlaku (%) =Jumlah tahun perkiraan sisa umur pada awal tahun / SYD

Di mana:

SYD =n(n+1) / 2

- SYD adalah singkatan dari jumlah digit tahun

- n =jumlah tahun

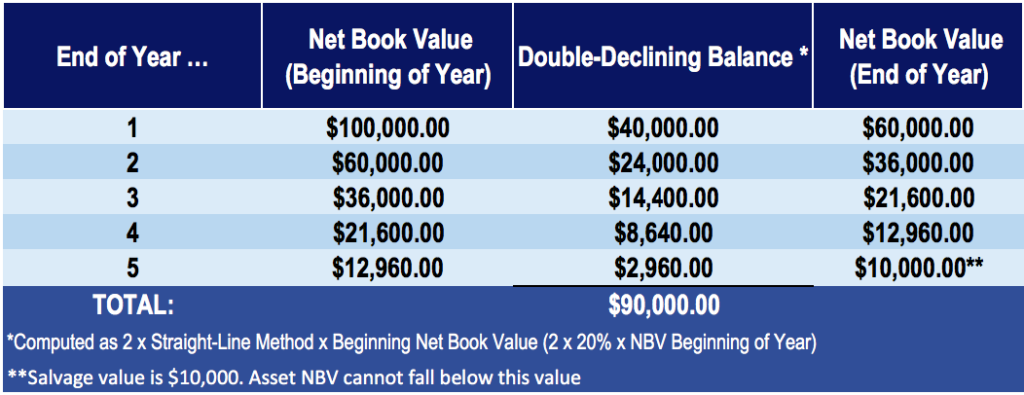

Contoh Metode Saldo Menurun Ganda

Perusahaan CFI membeli mesin seharga $100, 000, dengan perkiraan nilai sisa $10, 000 dan masa manfaat 5 tahun. Tingkat depresiasi garis lurus adalah 20%.

Perhitungan metode penyusutan saldo menurun ganda adalah:

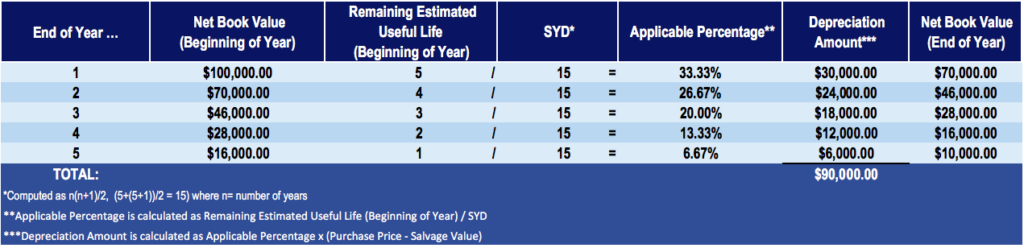

Contoh Metode Jumlah Angka Tahun

Perusahaan CFI membeli mesin seharga $100, 000 dengan perkiraan nilai sisa $10, 000 dan masa manfaat 5 tahun. Tingkat depresiasi garis lurus adalah 20%.

Perhitungan metode jumlah digit tahun adalah:

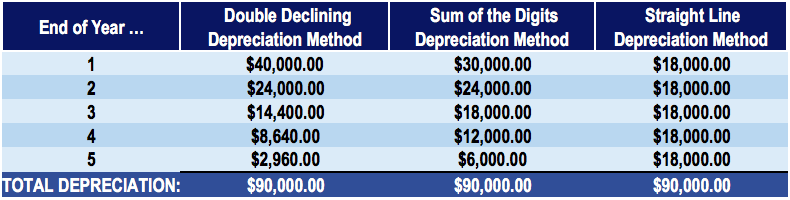

Membandingkan Metode Penyusutan Dipercepat dengan Metode Garis Lurus Tradisional

Mari kita hitung depresiasi garis lurus untuk contoh yang sama – sebuah mesin senilai $100, 000, dengan perkiraan nilai sisa $10, 000 dan masa manfaat 5 tahun – dan bandingkan dengan metode penyusutan yang dipercepat.

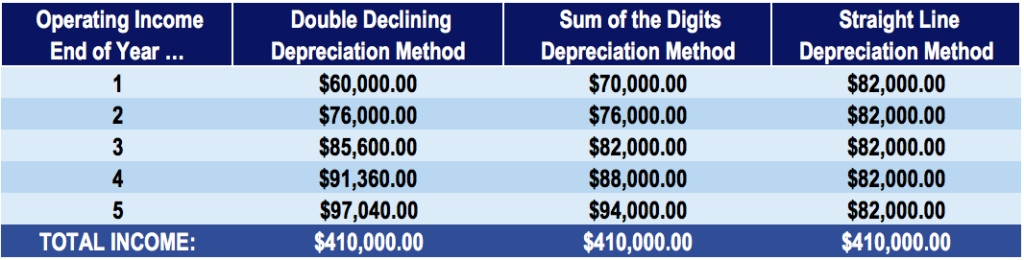

Tabel dengan jumlah penyusutan setiap tahun untuk setiap metode:

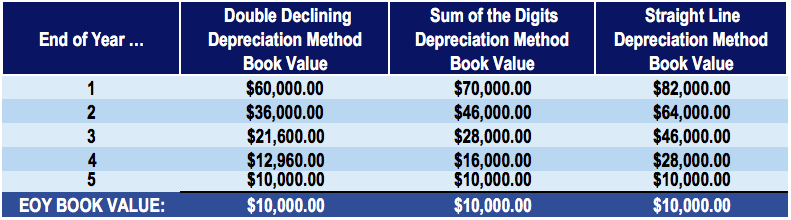

Tabel dengan nilai buku akhir tahun untuk setiap metode:

Di bawah ketiga metode tersebut, total penyusutan dan nilai buku pada akhir masa manfaat mesin adalah sama – $90, 000 dalam total depresiasi dan $10, 000 di buku penutup, atau penyelamatan, nilai.

Dampak Laporan Keuangan dari Metode Penyusutan yang Berbeda

Perhatikan dari tabel di atas bahwa jumlah penyusutan setiap tahun berbeda dengan metode yang berbeda-beda. Dengan metode penyusutan yang dipercepat (penurunan ganda dan jumlah digit tahun), ada depresiasi yang lebih besar di tahun-tahun sebelumnya, dibandingkan dengan metode penyusutan garis lurus. Jadi, bagaimana metode penyusutan yang dipercepat mempengaruhi nilai aset dan laba bersih perusahaan?

Besarnya penyusutan suatu aset mempengaruhi laba yang dilaporkan perusahaan (melalui laporan laba rugi). Karena itu, metode penyusutan yang dipercepat mencondongkan laba perusahaan dan mengungkapkan laba yang lebih rendah di tahun-tahun awal akuisisi aset. Ketika aset mendekati akhir masa manfaatnya, menghadapi depresiasi tahunan yang lebih sedikit, dengan efek bersih perusahaan mewujudkan laba yang dilaporkan lebih tinggi di tahun-tahun berikutnya.

Sebagai contoh, mempertimbangkan sebuah perusahaan yang menghasilkan pendapatan tahunan sebesar $100, 000. Untuk mempermudah, menganggap bahwa satu-satunya beban operasi perusahaan adalah beban penyusutan (tidak ada beban sewa, biaya upah, dll.). Perhatikan perbedaan pendapatan operasional di bawah metode penyusutan yang dipercepat dibandingkan dengan metode penyusutan garis lurus:

Seperti yang diilustrasikan pada tabel di atas, metode penyusutan yang dipercepat menghasilkan laba yang dilaporkan lebih rendah di tahun-tahun sebelumnya tetapi laba yang lebih tinggi di tahun-tahun berikutnya dibandingkan dengan metode penyusutan garis lurus tradisional.

Penghematan Pajak dan Nilai Sekarang Bersih

Perusahaan sering menggunakan metode penyusutan cepat untuk mengurangi pajak di tahun-tahun awal umur aset. Penting untuk dicatat bahwa total pengurangan pajak selama masa pakai aset akan sama, apa pun metode yang digunakan. Satu-satunya manfaat dari metode yang dipercepat adalah waktu pemotongan.

Metode cepat menawarkan lebih banyak penghematan pajak di tahun-tahun awal dan lebih sedikit penghematan di tahun-tahun berikutnya. Karena manajer bisnis mempertimbangkan Nilai Waktu Uang, lebih baik memiliki tabungan lebih awal daripada nanti. Ini membantu untuk meningkatkan Net Present Value Net Present Value (NPV) Net Present Value (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskon hingga saat ini. dari bisnis.

Bacaan Terkait

Terima kasih telah membaca artikel tentang metode penyusutan yang dipercepat dan alasan mengapa akuntan dan manajer menggunakannya. CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini mungkin berguna:

- Akumulasi Penyusutan Akumulasi Penyusutan Akumulasi penyusutan adalah jumlah total beban penyusutan yang dialokasikan untuk suatu aset tertentu sejak aset tersebut mulai digunakan.

- Beban Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya.

- Jadwal Depresiasi Jadwal Depresiasi Jadwal depresiasi diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel.

- Templat Metode Depresiasi Templat Metode Depresiasi Templat metode depresiasi ini akan menunjukkan kepada Anda perhitungan biaya depresiasi menggunakan empat jenis metode depresiasi yang umum digunakan. Ada beberapa jenis beban penyusutan dan formula yang berbeda untuk menentukan nilai buku suatu aset. Metode penyusutan yang paling umum meliputi:Garis lurus

-

Lindungi Tabungan Pensiun Anda dari Inflasi

Dengan rekor pasar saham tertinggi dan suku bunga rendah dari Federal Reserve, inflasi jika belum ada di sini, tampaknya tepat di tikungan. Inflasi, kenaikan harga barang dan jasa secara umum, yang

-

Cara Menyengketakan Transaksi PayPal

Perselisihan transaksi Paypal biasanya -- tetapi tidak selalu -- diselesaikan secara online. Kenyamanan Paypal menjadikannya pilihan utama bagi pembeli, penjual dan perusahaan yang membayar untuk lay

-

Berapa Banyak Uang yang Dihasilkan Peselancar Pro Rata-Rata Anda?

x Peselancar profesional bersaing untuk memperebutkan gelar juara dunia Association of Surfing Professionals. Pro ini mengabdikan hidup mereka untuk berkeliling dunia, bersaing dalam berbagai acara y

-

Apakah Masuk akal bagi Anda untuk Merombak Rumah Anda?

Orang tua saya baru saja selesai merombak dapur mereka. Mereka mengubah tata letak, dan memasang lemari baru, meja, dan lantai. Hasilnya adalah dapur yang jauh lebih terbuka, dan satu yang terlihat di

Akuntansi

-

HBO Baru saja Membuka Perpustakaannya Secara Gratis

HBO Baru saja Membuka Perpustakaannya Secara Gratis Ini bukan televisi, itu Rumah Box Office, dan semua orang tahu bahwa HBO adalah tanda kualitas yang pasti. Memiliki akses ke televisi premium (beberapa bahkan mungkin mengatakan puncak) dan film-film ...

-

Dasar-dasar Panggilan Tercakup

Dasar-dasar Panggilan Tercakup Pelaku pasar profesional menulis panggilan tertutup untuk meningkatkan pendapatan investasi, tetapi investor individu juga dapat mengambil manfaat dari strategi opsi yang konservatif namun efektif ini...

-

Lima Pilar Membangun Kekayaan

Lima Pilar Membangun Kekayaan Setiap jenis pengejaran dalam hidup terdiri dari beberapa ide dan konsep mendasar. Sebagai contoh, teori dan eksperimen telah menjadi dua pilar sains selama berabad-abad. Konsep-konsep dasar itu telah...

-

Apa itu Sellout?

Apa itu Sellout? Sellout adalah situasi di mana investor terpaksa melepaskan aset mereka karena faktor non-ekonomi, seperti perceraian, penyakit, atau margin call oleh perusahaan pialang. Di saat panik, investor lebih...