Apa itu Pembayaran Sewa Minimum?

Pembayaran sewa minimum adalah jumlah minimum yang dapat dibayar oleh penyewa selama jangka waktu atau masa sewa. Nilai sekarang dari pembayaran sewa minimum menentukan nilai sewa, yang kemudian dicatat dalam pembukuan akuntansi suatu perusahaan.

Pembayaran sewa minimum juga sangat penting dalam menentukan klasifikasi sewa – apakah itu sewa operasi atau sewa modal. Hal ini penting karena sewa operasi Sewa operasi Sewa operasi adalah perjanjian untuk menggunakan dan mengoperasikan aset tanpa kepemilikan. Aset umum yang disewakan termasuk real estat, diperlakukan sebagai beban dan tidak termasuk dalam aset perusahaan, sedangkan sewa modal akan termasuk dalam aset perusahaan. Pembayaran sewa minimum merupakan bagian integral dari praktik akuntansi perusahaan dan bagian penting dari akuntansi perusahaan.

Pembayaran Sewa Minimum dan Dewan Pengaturan Standar Akuntansi

Metode untuk menghitung pembayaran sewa minimum bervariasi dengan papan pengaturan standar akuntansi yang berbeda, bersama dengan klasifikasi sewa menjadi sewa modal atau sewa operasi Sewa Modal vs Sewa Operasi Perbedaan antara sewa modal vs sewa operasi - Sewa modal (atau sewa pembiayaan) diperlakukan seperti aset pada perusahaan. Lebih-lebih lagi, standar klasifikasi sewa operasi dan sewa modal sering direvisi. Disarankan agar Anda mengunjungi situs web dewan standar akuntansi yang sesuai untuk tetap mengetahui peraturan saat ini.

Bagaimana Menghitung Pembayaran Sewa Minimum?

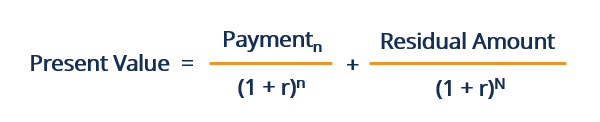

Salah satu metode untuk menghitung nilai sekarang dari pembayaran sewa minimum adalah sebagai berikut:

Di mana:

- PV – Nilai Sekarang dari pembayaran sewa minimum

- Pembayaran n – Pembayaran sewa untuk periode n

- R – Tingkat bunga yang sesuai

- Jumlah Sisa – Estimasi nilai aset setelah masa sewa berakhir

- n – Jumlah total periode dalam kontrak sewa

Secara meyakinkan, nilai sekarang dari pembayaran sewa minimum hanyalah jumlah dari semua pembayaran sewa yang akan dilakukan di masa depan, dalam dolar hari ini, ditambahkan ke nilai taksiran nilai aset yang disewa setelah masa sewa berakhir.

Alasan pembayaran dan jumlah sisa dibagi 1 ditambah tingkat bunga yang disesuaikan dengan waktu, adalah untuk membawa persyaratan ke dalam dolar hari ini. Untuk menyesuaikan waktu pembayaran dan jumlah sisa, Anda harus memberi daya jangka waktu (1+r) ke nilai periode di mana pembayaran dan/atau jumlah sisa terjadi.

Contoh Numerik

Contoh numerik pembayaran sewa minimum sangat berguna untuk memahami cara kerja persamaan di atas.

Berikut ini adalah contohnya:

- Sewa tiga tahun

- Pembayaran tahunan $100

- Tingkat bunga tahunan 5%

- Jumlah sisa $50

PV Pembayaran 1:$100 / (1 + 5%) = $95,24

PV Pembayaran 2:$100 / [(1 + 5%) ^ 2] = $90.70

PV Pembayaran 3:$100 / [(1+5%) ^ 3] = $86,38

Jumlah PV:$95,24 + $90,70 + $86,38 = $272,32

PV dari Jumlah Sisa:$50 / [(1 + 5%) ^ 3] = $43,19

PV dari Pembayaran Sewa Minimum:$43,19 + $272,32 = $315,51

Pada contoh di atas, pertama-tama kita ambil nilai sekarang dari semua pembayaran sewa tahunan satu per satu. Kemudian, kami menambahkannya. Akhirnya, kami mengambil nilai sekarang dari jumlah sisa dan menambahkannya ke jumlah nilai sekarang dari pembayaran sewa tahunan.

Penting untuk memperhatikan periodisitas pembayaran sewa tahunan dan ketentuan di mana tingkat bunga dinyatakan. Dalam kasus seperti itu, tingkat bunga dinyatakan dalam format APR (tingkat persentase tahunan).

Pembayaran sewa juga tahunan. Dengan demikian, tidak diperlukan penyesuaian tingkat bunga. Namun, jika tingkat bunga yang diberikan adalah setengah tahunan atau pembayaran sewa adalah setengah tahunan, Anda perlu menyesuaikan tingkat bunga. Aturan umum adalah mencocokkan periodisitas tingkat bunga dengan periodisitas pembayaran sewa.

Pembayaran Sewa Minimum Menggunakan Anuitas

Menghitung nilai sekarang dari pembayaran sewa minimum juga dapat dicapai dengan menggunakan anuitasAnuitas Anuitas adalah produk keuangan yang menyediakan arus kas tertentu pada interval waktu yang sama. Anuitas dibuat oleh lembaga keuangan, terutama perusahaan asuransi jiwa, untuk memberikan pendapatan rutin kepada klien. rumus. Ini berlaku karena periodisitas pembayaran sewa biasanya diberi jarak yang sama. Di bawah ini adalah contoh penggunaan anuitas untuk menyelesaikan masalah di atas.

PV Anuitas Pembayaran Sewa Tahunan:$100 * [1– (1+ 5%) ^ (-3)] / 5% =$272,32

PV dari Jumlah Sisa:$50 / [(1 + 5%) ^ 3] = $43,19

PV dari Pembayaran Sewa Minimum:$43,19 + $272,32 = $315,51

Bacaan Terkait

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)™ - CMSAMendaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar, bacaan berikut akan membantu:

- Sewa AkuntansiLease AccountingLease AccountingPanduan akuntansi sewa. Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset tersebut dengan imbalan uang atau aset lainnya. Dua jenis sewa yang paling umum dalam akuntansi adalah operasi dan pembiayaan (sewa modal). Keuntungan, kekurangan, dan contohnya

- Net Present Value (NPV) Net Present Value (NPV) Net Present Value (NPV) adalah nilai semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini.

- Klasifikasi SewaKlasifikasi SewaKlasifikasi sewa termasuk sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk memiliki hak untuk menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut.

- Lessor vs LesseeLessor vs LesseeAda dua pihak utama dalam perjanjian sewa, dan setiap profesional keuangan perlu tahu bagaimana membedakan antara lessor vs

-

Definisi Skema Pensiun Sukarela

Skema pensiun sukarela adalah program yang ditawarkan oleh pemberi kerja untuk memberikan manfaat pensiun kepada karyawan jangka panjang sebelum tanggal pensiun yang diproyeksikan karyawan. Bisnis dan

-

Waspadalah terhadap Bitcoin dan Bitcoin Cash Pump and Dumps; Ada Perang yang Terjadi

Perang Bitcoin Hebat Dijelaskan:Ini adalah Perang Tanpa Peluru, ini adalah Perang Bits Jika Anda tidak sadar, Bitcoin dan Bitcoin Cash sedang dalam semacam perang, baik di bursa maupun di media sosi

-

Bagaimana Penjualan dengan Kontrak Tanah Mempengaruhi Pajak?

Menjual real estat dengan kontrak tanah atau kontrak untuk akta bisa menjadi cara terbaik untuk mengubah properti yang tidak diinginkan menjadi aliran pembayaran dalam jangka waktu pendek atau panjang

-

Cara Mendapatkan Kartu Kredit Tanpa Jaminan Dengan Kredit Macet Dengan First Premier Bank

Bangun kembali kredit Anda dengan kartu kredit tanpa jaminan First Premier Bank. First Premiere Bank menawarkan kartu kredit tanpa jaminan kepada individu dengan kredit buruk dan individu dengan kred

Akuntansi

-

Premi GBTC dan Kimchi Menghilang Lagi

Premi GBTC dan Kimchi Menghilang Lagi Premi Bitcoin Mencair, dan Secara Historis itu adalah Tanda Bullish Di sini, pada akhir Juni 2018, premium GBTC dan premium “Kimchi” Korea Selatan dengan cepat menghilang. Ini secara historis merupa...

-

6 Cara Mengendarai Mobil Hybrid atau Listrik dengan Harga Murah

6 Cara Mengendarai Mobil Hybrid atau Listrik dengan Harga Murah Jika Anda mempertimbangkan untuk beralih dari kendaraan bensin konvensional ke mobil listrik atau hibrida, Anda akan senang mengetahui bahwa Anda dapat mengharapkan untuk menghemat uang dalam jangka p...

-

Orang Amerika Kehilangan $80 Juta karena Penipuan Crypto dalam 6 Bulan. Inilah Cara Menghindari Penipuan

Orang Amerika Kehilangan $80 Juta karena Penipuan Crypto dalam 6 Bulan. Inilah Cara Menghindari Penipuan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apakah Sepeda Peloton Bernilai Uang?

Apakah Sepeda Peloton Bernilai Uang? Kecuali Anda tidak pernah menyalakan TV, Anda mungkin telah melihat iklan untuk sepeda Peloton sekarang. Iklan tersebut membuat mereka tampil begitu menyenangkan dan memotivasi, tapi ini bukan peralat...