Apa yang Lebih Rendah dari Biaya atau Pasar (LCM)?

Lower of cost or market (LCM) adalah metode penilaian persediaan yang diperlukan untuk perusahaan yang mengikuti U.S. GAAPGAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan. Dalam metode penilaian persediaan pasar atau biaya yang lebih rendah, sesuai dengan namanya, persediaan dinilai pada harga yang lebih rendah antara biaya awal atau nilai pasar.

Ringkasan

- Lower of cost or market (LCM) adalah metode penilaian persediaan yang diperlukan untuk perusahaan yang mengikuti US GAAP.

- Biaya mengacu pada biaya pembelian persediaan, dan nilai pasar mengacu pada biaya penggantian persediaan.

- Biaya penggantian tidak boleh melebihi nilai realisasi bersih atau lebih rendah dari nilai realisasi bersih dikurangi margin keuntungan normal.

Alasan Dibalik Penurunan Biaya atau Pasar (LCM)

Ketika persediaan dibeli oleh perusahaan, itu duduk di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dengan biaya. Namun, lembur, nilai persediaan dapat terdepresiasi atau terapresiasi. Untuk meningkatkan keandalan laporan keuangan, perubahan nilai persediaan, sampai batas tertentu, harus dipertanggungjawabkan.

Sebagai contoh, jika sebuah perusahaan membeli persediaan dengan harga $100, 000 tetapi nilai pasar persediaan adalah $20, 000, pengguna laporan keuangan ingin nilai yang lebih rendah tercermin dalam pembukuan. Jika nilai persediaan tidak dinilai kembali ke nilai yang sesuai, itu akan melebih-lebihkan aset perusahaan dan menyesatkan pengguna. Namun, seperti yang akan dibahas di bawah ini, metode penilaian biaya atau persediaan pasar yang lebih rendah tidak sesederhana hanya membandingkan biaya dan pasar.

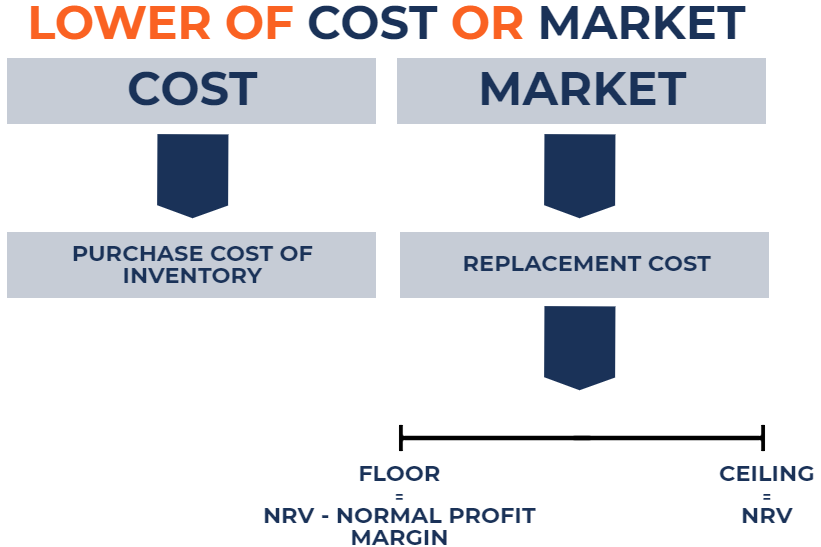

Menilai Persediaan dengan Biaya atau Pasar yang Lebih Rendah (LCM)

Dalam metode penilaian persediaan pasar atau biaya yang lebih rendah, persediaan perusahaan yang dibeli dengan biaya dibandingkan dengan nilai pasar dari persediaan tersebut. Nilai pasar persediaan pada dasarnya adalah biaya penggantian persediaan itu atau jumlah uang yang diperlukan untuk mengganti persediaan di pasar terbuka. Namun, ada beberapa peringatan untuk memahami nilai penggantian:

- Biaya penggantian tidak boleh melebihi nilai realisasi bersih (NRV)Nilai Realisasi BersihNilai realisasi bersih (NRV) adalah nilai dimana aset dapat dijual disesuaikan dengan biaya yang terkait dengan penjualan aset. Nilai realisasi bersih.

- Biaya penggantian tidak boleh lebih rendah dari nilai realisasi bersih dikurangi margin keuntungan normal.

Nilai realisasi bersih adalah harga jual persediaan dikurangi biaya yang dikeluarkan untuk menyiapkan persediaan untuk dijual. Margin laba normal adalah selisih rata-rata antara harga pokok dan harga jual persediaan. Peringatan tersebut untuk biaya penggantian menetapkan lantai dan langit-langit untuk biaya penggantian. Diilustrasikan sebagai berikut:

Berikut adalah langkah-langkah untuk menilai persediaan dengan biaya atau pasar yang lebih rendah:

1. Pertama, menentukan biaya pembelian historis persediaan.

2. Kedua, menentukan biaya penggantian persediaan. Ini sama dengan nilai pasar persediaan.

3. Bandingkan biaya penggantian dengan nilai realisasi bersih dan nilai realisasi bersih dikurangi margin keuntungan normal. Jika:

- Biaya penggantian> nilai realisasi bersih, menggunakan nilai realisasi bersih untuk biaya penggantian.

- Biaya penggantian

- Nilai realisasi bersih dikurangi margin keuntungan normal

- Nilai realisasi bersih dikurangi margin keuntungan normal

4. Bandingkan biaya persediaan dengan biaya penggantian. Akhirnya, jika:

- Biaya historis persediaan

- Biaya persediaan> biaya penggantian, penurunan persediaan menjadi biaya penggantian.

Untuk memahami konsep secara utuh, contoh komprehensif disiapkan di bawah ini.

Contoh Lower of Cost atau Market (LCM)

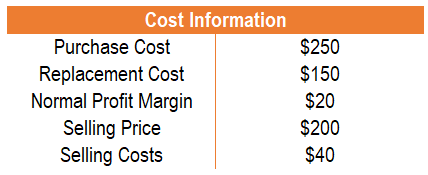

Contoh 1

Perusahaan ABC menjual dompet. Informasi biaya mengenai persediaan Perusahaan ABC disajikan di bawah ini:

- Biaya pembelian:$250

- Biaya penggantian:$150

- Nilai realisasi bersih:$160 ($200 – $40)

- Nilai realisasi bersih dikurangi margin keuntungan normal:$140 ($160 – $20).

Dalam contoh ini, biaya penggantian berada di antara nilai realisasi bersih dan nilai realisasi bersih dikurangi margin keuntungan normal. Karena itu, biaya penggantian yang digunakan adalah $150. Membandingkan jumlah dengan biaya pembelian $250, diperlukan write-down $100.

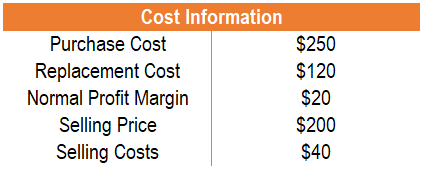

Contoh 2

Perusahaan ABC menjual dompet. Informasi biaya mengenai persediaan Perusahaan ABC disajikan di bawah ini:

- Biaya pembelian:$250

- Biaya penggantian:$120

- Nilai realisasi bersih:$160 ($200 – $40)

- Nilai realisasi bersih dikurangi margin keuntungan normal:$140 ($160 – $20)

Dalam contoh ini, biaya penggantian turun di bawah nilai realisasi bersih dikurangi margin keuntungan normal. Karena itu, biaya penggantian yang digunakan adalah $140. Membandingkan jumlah dengan biaya pembelian $250, diperlukan write-down $110.

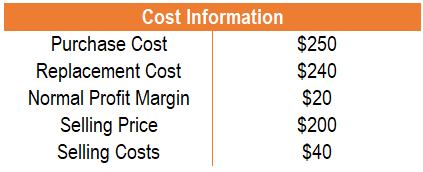

Contoh 3

Perusahaan ABC menjual dompet. Informasi biaya mengenai persediaan Perusahaan ABC disajikan di bawah ini:

- Biaya pembelian:$250

- Biaya penggantian:$240

- Nilai realisasi bersih:$160 ($200 – $40)

- Nilai realisasi bersih dikurangi margin keuntungan normal:$140 ($160 – $20)

Dalam contoh ini, biaya penggantian di atas nilai realisasi bersih. Karena itu, biaya penggantian yang digunakan adalah $160. Membandingkan jumlah dengan biaya pembelian $250, diperlukan write-down $90.

Mencatat Biaya atau Pasar yang Lebih Rendah

Jika biaya pasar lebih rendah dari biaya, perlu dilakukan pencatatan. Ayat jurnalnya akan menjadi sebagai berikut:

Kerugian dari penurunan nilai persediaan Dr XX Inventaris Kr. XX

Kerugian dari penurunan nilai persediaan akan tercermin dalam laporan laba rugi.Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau dan mengurangi laba bersih. Persediaan akan tercermin dalam neraca dan mengurangi nilai persediaan.

Ayat jurnal untuk ketiga contoh di atas adalah:

Contoh 1

Kerugian dari penurunan nilai persediaan Dr 100 Inventaris Kr. 100

Contoh 2

Kerugian dari penurunan nilai persediaan Dr.110 Inventaris Kr. 110

Contoh 3

Kerugian dari penurunan nilai persediaan dr 90 Inventaris Kr. 90

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Inventory AuditAuditing InventoryAudit inventory adalah proses pemeriksaan silang catatan keuangan dengan persediaan fisik dan catatan. Itu dapat diselesaikan oleh auditor dan lainnya

- Pendekatan Penilaian PasarPendekatan Penilaian PasarPendekatan pasar adalah metode penilaian yang digunakan untuk menentukan nilai penilaian suatu bisnis, aset tidak berwujud, kepentingan kepemilikan bisnis, atau keamanan oleh

- T Accounts GuideT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

-

Apa itu MiFID II?

MiFID II adalah revisi dari Markets in Financial Instruments Directive (MiFID), awalnya diterbitkan pada tahun 2004. Ini adalah dasar dari undang-undang keuangan untuk Uni Eropa Serikat Ekonomi Serika

-

Mengapa Koin Ripple (XRP) Kembali ke Radar Crypto Saya

Tom Gentile Menurut hitungan saya, ada lebih dari 4, 000 cryptocurrency di luar sana hari ini. Ribuan dari mereka dapat Anda diskon langsung. Apakah ada sedikit atau tidak ada volume perdagangan dan

-

Cara Meneliti Pembelian Besar

Melakukan pembelian besar adalah masalah besar – baik secara emosional maupun finansial. Ada penelitian yang menunjukkan banyak orang merasa kehilangan ketika menghabiskan banyak uang. Melakukan pembe

-

Bantu Bayar Tagihan Kabel Saya

diskon senior, bundel dan negosiasi perusahaan dapat membantu Anda membayar tagihan TV kabel Anda. Karena televisi kabel umumnya dianggap lebih mewah daripada kebutuhan hidup, Anda tidak akan menemuk

Akuntansi

-

6 Alasan Cash Back Lebih Baik Daripada Hadiah Perjalanan

6 Alasan Cash Back Lebih Baik Daripada Hadiah Perjalanan Saat Anda mengajukan permohonan kartu kredit hadiah, Anda biasanya harus memilih antara uang kembali dan hadiah perjalanan. Untuk membantu mempengaruhi keputusan Anda, perusahaan yang menawarkan kartu...

-

Apa itu Analisis Top-Down?

Apa itu Analisis Top-Down? Analisis top-down dimulai dengan menganalisis indikator makroekonomi, kemudian melakukan analisis sektor yang lebih spesifik. Hanya setelah itu ia menyelami analisis fundamental dari perusahaan terten...

-

Cara Menghitung Biaya Ekuitas Menggunakan CAPM

Cara Menghitung Biaya Ekuitas Menggunakan CAPM Menghitung biaya ekuitas dengan CAPM. Biaya ekuitas adalah jumlah kompensasi yang dibutuhkan investor untuk berinvestasi dalam investasi ekuitas. Biaya ekuitas dapat diperkirakan dengan beberapa cara...

-

Apa itu Laporan Laba Rugi (P&L)?

Apa itu Laporan Laba Rugi (P&L)? Laporan laba rugi (P&L), atau laporan laba rugi atau laporan operasi, adalah laporan keuangan yang memberikan ringkasan pendapatan perusahaan, pengeluaran, dan keuntungan/kerugian selama periode waktu...