Apa itu niat baik?

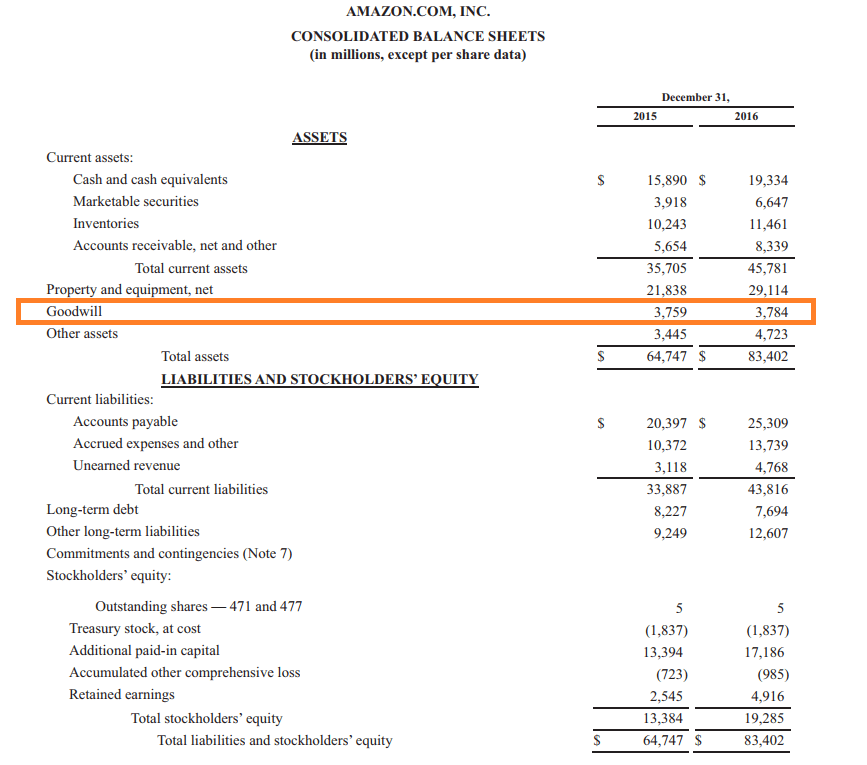

Dalam akuntansi, goodwill adalah aset tidak berwujudAset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud. Konsep goodwill ikut bermain ketika sebuah perusahaan yang ingin mengakuisisi perusahaan lain bersedia membayar harga premium di atas nilai pasar wajar dari aset bersih perusahaan.

Unsur-unsur atau faktor-faktor yang perusahaan membayar ekstra untuk atau yang direpresentasikan sebagai niat baik adalah hal-hal seperti reputasi baik perusahaan, basis pelanggan atau klien yang solid (setia), identitas dan pengakuan merek, tenaga kerja yang sangat berbakat, dan teknologi kepemilikan. Hal-hal ini adalah, nyatanya, aset berharga dari sebuah perusahaan. Namun, mereka bukan aset berwujud (fisik) dan nilainya tidak dapat diukur dengan tepat.

Di bawah US GAAP dan Standar IFRS Standar IFRS Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan, goodwill adalah aset tidak berwujud dengan umur yang tidak terbatas dan karenanya tidak perlu diamortisasi. Namun, perlu dievaluasi penurunan nilainya setiap tahun, dan hanya perusahaan swasta yang dapat memilih untuk mengamortisasi goodwill selama periode 10 tahun.

Akuntansi vs. Niat Baik Ekonomi

Goodwill kadang-kadang dikategorikan secara terpisah sebagai ekonomi, atau bisnis, niat baik dan niat baik dalam akuntansi, tetapi berbicara seolah-olah ini adalah dua hal yang terpisah adalah konstruksi yang dibuat-buat dan menyesatkan. Apa yang disebut sebagai "niat baik akuntansi" sebenarnya hanyalah pengakuan dalam akuntansi "niat baik ekonomi" perusahaan.

Goodwill akuntansi kadang-kadang didefinisikan sebagai aset tidak berwujud yang dibuat ketika perusahaan membeli perusahaan lain dengan harga lebih tinggi dari nilai pasar wajar aset bersih perusahaan target. Tetapi mengacu pada aset tidak berwujud sebagai "diciptakan" adalah menyesatkan - entri jurnal akuntansi dibuat, tetapi aset tidak berwujud sudah ada. Masuknya "niat baik" dalam laporan keuangan perusahaan - muncul dalam daftar aset di neraca perusahaan - sebenarnya bukan penciptaan dari suatu aset tetapi hanya pengakuan dari keberadaannya.

Ekonomis, atau bisnis, goodwill didefinisikan seperti yang disebutkan sebelumnya:aset tidak berwujud - misalnya, identitas merek yang kuat atau hubungan pelanggan yang unggul – yang memberi perusahaan keunggulan kompetitifKeunggulan KompetitifKeunggulan kompetitif adalah atribut yang memungkinkan perusahaan mengungguli pesaingnya. Hal ini memungkinkan perusahaan untuk mencapai margin superior di pasar. Baik keberadaan aset tidak berwujud ini, serta indikasi atau perkiraan nilainya, sering diambil dari memeriksa rasio pengembalian aset perusahaan.

Warren Buffett menggunakan See's Candies yang berbasis di California sebagai contohnya. See secara konsisten memperoleh sekitar dua juta dolar laba bersih tahunan dengan aset berwujud bersihAset Berwujud BersihAset Berwujud Bersih (NTA) adalah nilai semua aset fisik ("berwujud") dikurangi semua kewajiban dalam bisnis. Dengan kata lain, NTA adalah yang hanya delapan juta dolar. Karena pengembalian aset 25% sangat tinggi, kesimpulannya adalah bahwa bagian dari profitabilitas perusahaan adalah karena adanya aset goodwill yang substansial.

Kesimpulan dari kontribusi aset tidak berwujud dibuktikan berdasarkan fakta, karena See secara luas diakui di industri sebagai menikmati keunggulan signifikan atas para pesaingnya berdasarkan reputasinya yang baik secara keseluruhan dan, secara khusus, berkat hubungan layanan pelanggan yang luar biasa.

Kutipan berikut dari surat pemegang saham Berkshire Hathaway tahun 1983 Warren Buffett menjelaskan dan menunjukkan perkiraan nilai goodwill:

“ Bisnis secara logis bernilai jauh lebih banyak daripada aset berwujud bersih ketika mereka dapat diharapkan menghasilkan pendapatan atas aset tersebut jauh melebihi tingkat pengembalian pasar. Nilai yang dikapitalisasi dari pengembalian berlebih ini adalah niat baik ekonomi .”

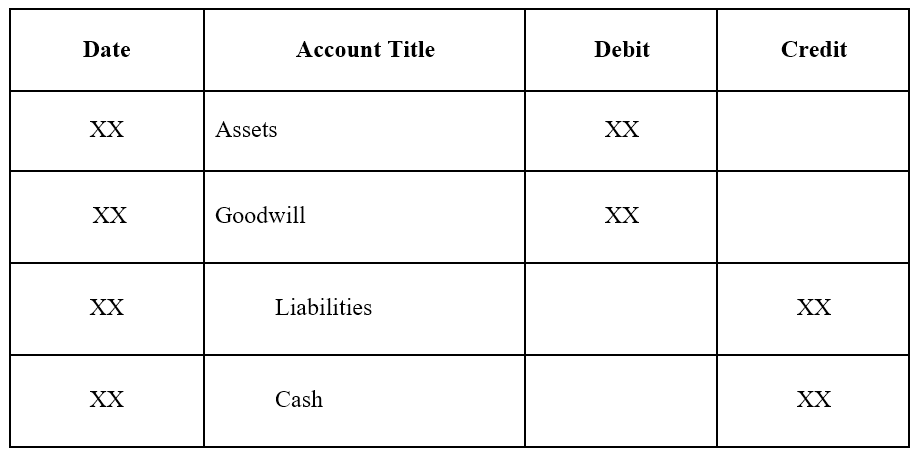

Akuntansi untuk Goodwill (Entri Jurnal)

Ayat jurnalnya adalah sebagai berikut:

Pembelian Perusahaan:

Untuk memahaminya lebih dalam, mari kita lihat sebuah contoh.

Contoh Akuntansi

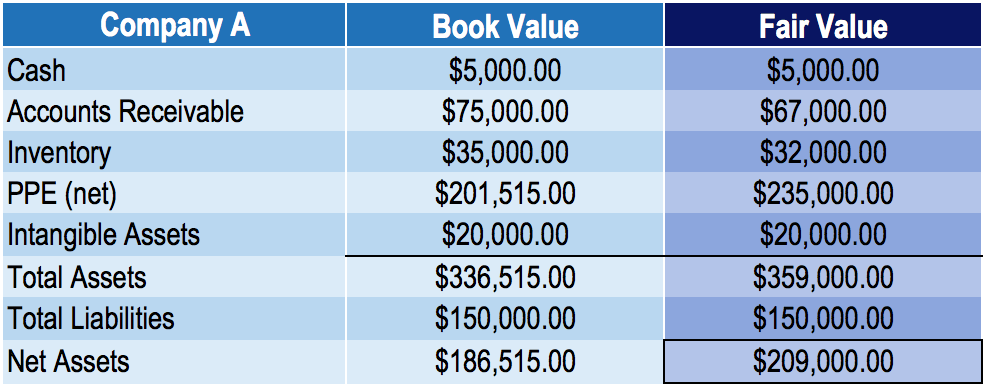

Perusahaan A melaporkan jumlah berikut:

Nilai wajar berbeda dari nilai buku pada contoh di atas karena:

- Piutang nilai wajar lebih rendah dari nilai buku karena piutang tidak tertagih.

- Persediaan nilai wajar lebih rendah dari nilai buku karena keusangan.

- Nilai wajar PPE lebih tinggi dari nilai buku karena penyusutan lebih besar dari penurunan nilai wajar PPE.

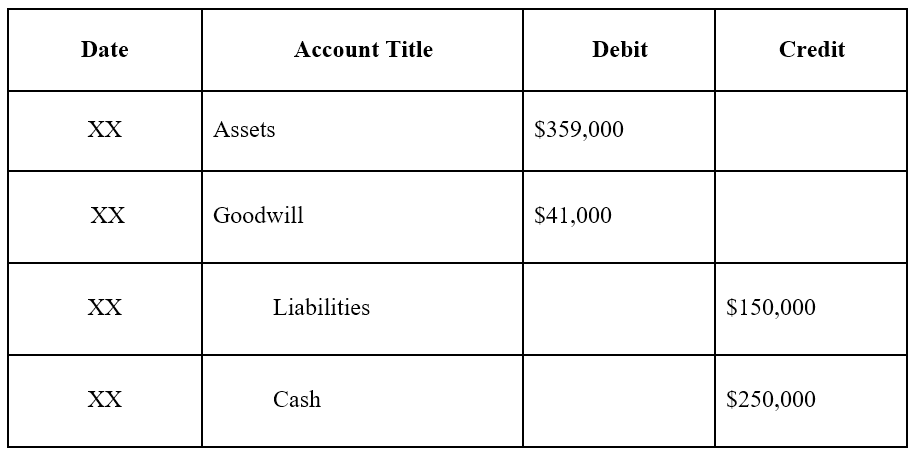

Jika Perusahaan B membeli Perusahaan A seharga $250, 000, jumlah goodwill ekonomi yang "diciptakan" adalah harga beli dikurangi nilai pasar wajar aset bersih: $250, 000 – $209, 000 =$41, 000.

Ayat jurnal untuk perusahaan pembelian, Perusahaan B, akan menjadi sebagai berikut:

Niat Baik dalam Pemodelan Keuangan

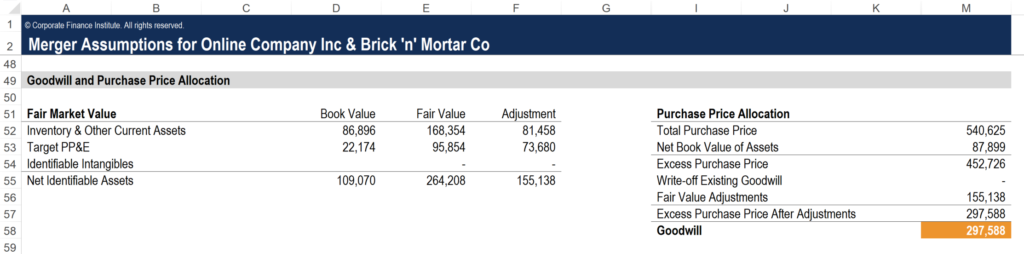

Dalam pemodelan keuanganApa itu Pemodelan Keuangan Pemodelan keuangan dilakukan di Excel untuk meramalkan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model. untuk merger dan akuisisi (Proses M&A Akuisisi M&AMergers. Panduan ini membawa Anda melalui semua langkah dalam proses M&A. Pelajari bagaimana merger dan akuisisi dan kesepakatan diselesaikan. Dalam panduan ini, kami akan menguraikan proses akuisisi dari awal hingga akhir, berbagai jenis pengakuisisi (pembelian strategis vs. finansial), pentingnya sinergi, dan biaya transaksi), penting untuk secara akurat mencerminkan nilai niat baik agar model keuangan total menjadi akurat. Di bawah ini adalah tangkapan layar tentang bagaimana seorang analis akan melakukan analisis yang diperlukan untuk menghitung nilai yang ada di neraca.

Tangkapan layar ini diambil dari Kursus Pemodelan Keuangan M&A CFI.

Langkah-Langkah Menghitung Goodwill dalam Model M&A

1. Nilai Buku Aset

Pertama, mendapatkan nilai buku semua aset di neraca target Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Ini termasuk aset lancar, Aset tidak lancar, aset tetap, dan aset tidak berwujud. Anda bisa mendapatkan angka-angka ini dari kumpulan laporan keuangan terbaru perusahaan.

2. Nilai Wajar Aset

Lanjut, meminta akuntan menentukan nilai wajar aset. Proses ini agak subjektif, tetapi kantor akuntan akan dapat melakukan analisis yang diperlukan untuk membenarkan nilai pasar wajar saat ini dari setiap aset.

3. Penyesuaian

Hitung penyesuaian hanya dengan mengambil selisih antara nilai wajar dan nilai buku setiap aset.

4. Kelebihan Harga Pembelian

Lanjut, menghitung Kelebihan Harga Pembelian dengan mengambil selisih antara harga pembelian aktual yang dibayarkan untuk mengakuisisi perusahaan target dan Nilai Buku Bersih aset perusahaan (aset dikurangi kewajiban).

5. Hitung Niat Baik

Dengan semua angka di atas dihitung, langkah terakhir adalah mengambil Kelebihan Harga Pembelian dan mengurangi Penyesuaian Nilai Wajar. Angka yang dihasilkan adalah Goodwill yang akan masuk ke neraca pengakuisisi saat dealDeals &TransactionsResources dan panduan untuk memahami kesepakatan dan transaksi di perbankan investasi, pengembangan perusahaan, dan bidang keuangan perusahaan lainnya. Unduh template, baca contoh dan pelajari tentang bagaimana kesepakatan disusun. Perjanjian non-disclosure, perjanjian pembelian saham, pembelian aset, dan lebih banyak sumber daya M&A ditutup.

Lebih Banyak Sumber Daya

CFI adalah penyedia terkemuka kursus analisis keuangan, termasuk Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi. Untuk membantu Anda memajukan karir Anda, lihat sumber daya CFI tambahan di bawah ini:

- Pertimbangan dan Implikasi M&A Pertimbangan dan Implikasi M&A Saat melakukan M&A, perusahaan harus mengakui &meninjau semua faktor dan kompleksitas yang mengarah pada merger dan akuisisi. Panduan ini menguraikan penting

- Takeover PremiumTakeover PremiumTakeover premium adalah selisih antara nilai pasar (atau nilai perkiraan) perusahaan dan harga sebenarnya untuk memperolehnya.

- Jenis AsetJenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

Haruskah Anda Menggunakan Pinjaman Pribadi atau Pinjaman Ekuitas Rumah untuk Merombak Rumah Anda?

Biaya renovasi rumah Anda dapat bertambah dengan cepat, dan mereka bahkan bisa selangit, tergantung pada proyek yang Anda ambil. Menurut studi Biaya vs Nilai 2019 dari Remodeling Magazine, merombak da

-

Apa itu Indikator Akumulasi/Distribusi (A/D)?

Indikator distribusi akumulasi (AD) atau jalur distribusi akumulasi adalah indikator berbasis volume yang digunakan untuk menentukan tren suatu saham, menggunakan hubungan antara harga saham dan alira

-

Cara Menemukan Nomor Cabang di Cek

Cek di buku cek Anda tidak hanya berisi informasi tentang siapa Anda dan di mana Anda bank, tetapi pada bank itu sendiri juga. Meskipun Anda dapat melakukan transaksi keuangan di salah satu cabang ban

-

Cara Melakukan Pembayaran Kartu Kredit ke CitiCard

Mempertahankan peringkat kredit yang baik tergantung pada banyak faktor, termasuk pembayaran kartu kredit Anda tepat waktu dan mempertahankan persentase penggunaan kredit yang wajar. Dengan kartu kred

Akuntansi

-

Apa itu Properti Pribadi Nyata &Nyata?

Apa itu Properti Pribadi Nyata &Nyata? Properti asli, seperti rumah, tidak dapat dipindahkan dari lokasinya. Sah, Harta berwujud adalah segala harta benda, nyata atau pribadi, yang bisa disentuh. Properti nyata terdiri dari tanah atau rea...

-

Rencana Pengurangan Hutang 5 Hari:Tambahkan Itu

Rencana Pengurangan Hutang 5 Hari:Tambahkan Itu [Catatan Editor:Ini adalah bagian kedua dari seri lima bagian kami tentang pengurangan utang. Untuk membaca lebih lanjut, lihat sisa Rencana Pengurangan Hutang 5 Hari.] Alasan dan kebiasaan buruk mu...

-

Apa Tujuan dari Rekening Giro?

Apa Tujuan dari Rekening Giro? Pemeriksaan kertas, kartu cek, atau penarikan ATM biasanya dapat menyadap rekening giro. Rekening giro adalah cara tradisional tetapi masih sangat umum untuk menyimpan uang yang tersedia untuk diguna...

-

Harga Mata Uang Digital:Mata Bitcoin $6,

Harga Mata Uang Digital:Mata Bitcoin $6, 000 dengan Hari Pembuatan Rekor Lainnya Berita besar dengan harga mata uang digital hari ini adalah lonjakan Bitcoin ke level tertinggi baru sepanjang masa. Sebelum mundur sedikit hari ini, p...