Apa itu Pengeluaran?

Bisnis dikenakan berbagai jenis biaya. Beban adalah jenis pengeluaran yang mengalir melalui laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau dan dikurangkan dari pendapatan untuk mencapai laba bersihPenghasilan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui. Karena prinsip akrual Prinsip akrualPrinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari akuntansi, beban diakui pada saat terjadinya, belum tentu saat mereka dibayar.

Jenis Pengeluaran

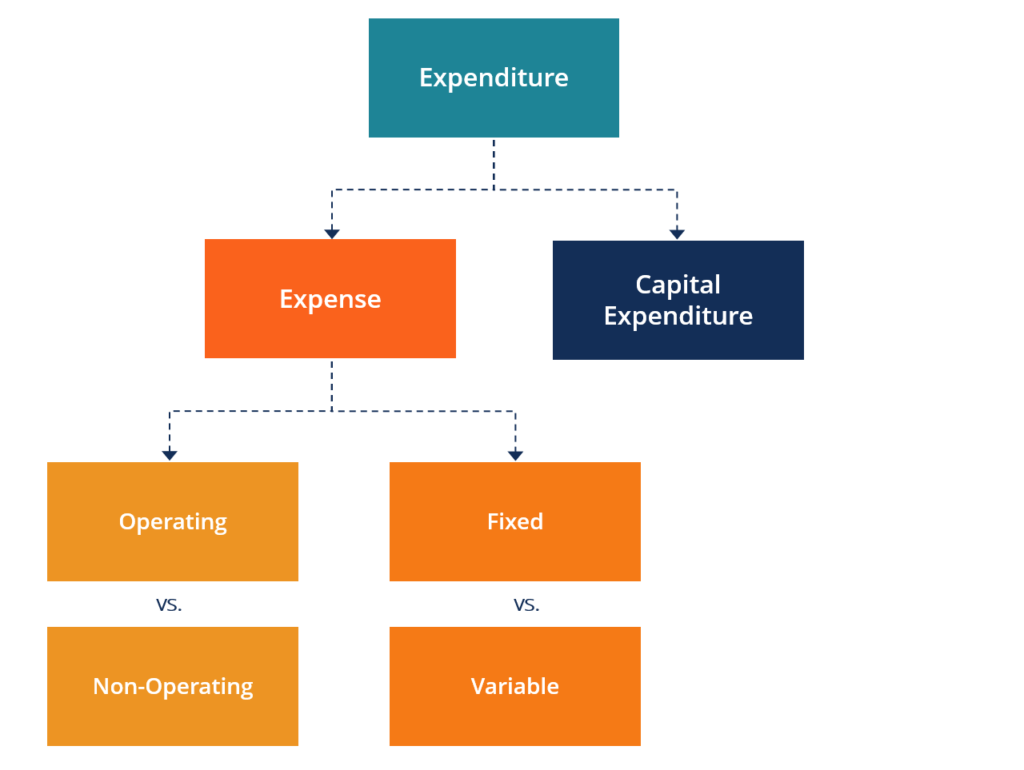

Seperti yang digambarkan diagram di atas, ada beberapa jenis pengeluaran. Cara paling umum untuk mengkategorikannya adalah ke dalam operasi vs non-operasi dan biaya tetap vs variabel Tetap dan VariabelBiaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut.

- Pengoperasian

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Pemasaran, iklan, dan promosi

- Gaji, manfaat, dan upah

- Penjualan, umum, dan administrasi (SG&A)SG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran

- Sewa dan asuransi

- Penyusutan dan amortisasiMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Lainnya

- Non-operasional

- Minat

- Pajak

- Biaya penurunan nilai

- Tetap

- Menyewa

- Gaji, manfaat, dan upah (terkadang tetap dan terkadang variabel)

- Variabel

- Biaya transaksi

- Komisi

- Pemasaran dan periklanan (terkadang tetap dan terkadang variabel)

Pengeluaran vs Pengeluaran Modal

Satu-satunya perbedaan antara pengeluaran dan pengeluaran modal Pengeluaran Modal Pengeluaran modal ("CapEx" untuk jangka pendek) adalah pembayaran baik tunai atau kredit untuk membeli aset fisik atau tetap jangka panjang yang digunakan dalam adalah bahwa beban telah diakui berdasarkan prinsip akrual dan tercermin pada laporan laba rugi, sedangkan belanja modal langsung masuk ke neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. sebagai aset.

Setelah pengeluaran modal masuk ke neraca sebagai aset, dapat dibebankan kemudian sebagai depresiasi dan amortisasi, yang mengalir melalui laporan laba rugi.

Laporan Arus KasLaporan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas dimana waktu aktual pembayaran kas untuk semua pengeluaran akan tercermin. Untuk mempelajari lebih lanjut, lihat tutorial gratis CFI tentang cara menautkan ketiga laporan keuangan di ExcelCFI Webinar - Tautkan 3 Laporan KeuanganWebinar triwulanan CFI ini memberikan demonstrasi langsung tentang cara menautkan 3 laporan keuangan di Excel. Pelajari rumus dan prosedur penautan yang benar.

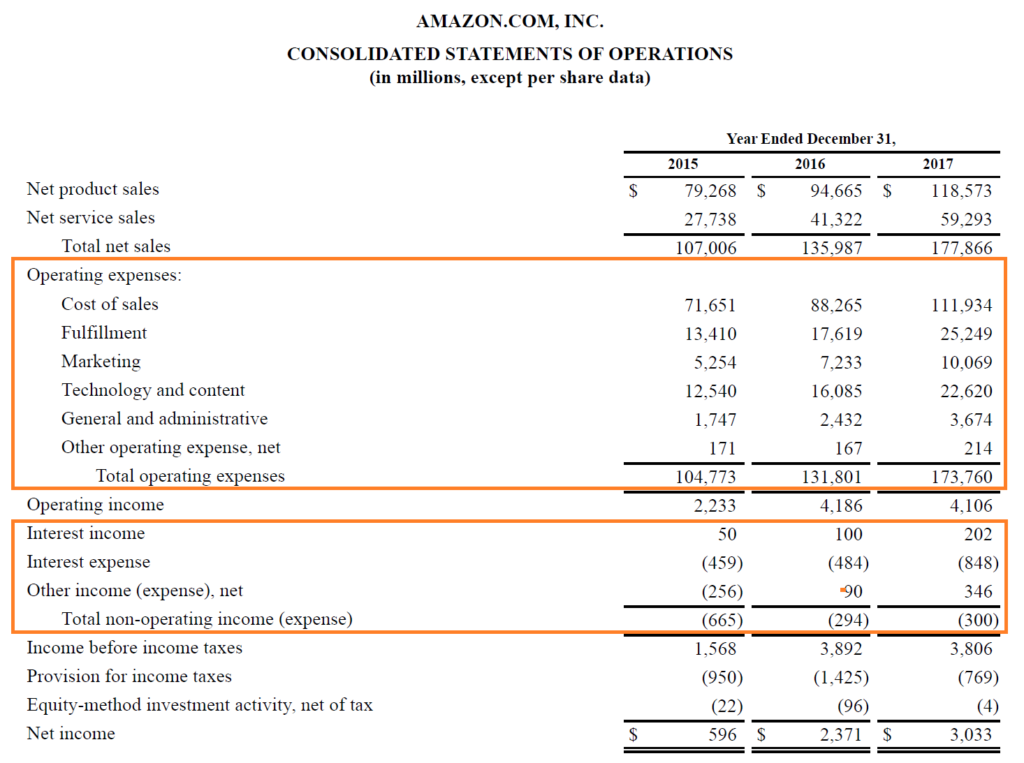

Contoh Pengeluaran – Amazon

Di bawah ini adalah contoh laporan laba rugi (pernyataan operasi) Amazon 2017 yang mencantumkan kategori pengeluaran utama mereka. Seperti yang dapat Anda lihat, Amazon memisahkan biayanya menjadi dua kategori.

Biaya operasional terdiri dari biaya penjualan, pemenuhan, pemasaran, teknologi dan konten, umum dan administrasi, dan lain-lain.

Beban non-operasional terdiri dari beban bunga (dan pendapatan), dan pengeluaran lainnya (pendapatan). Akhirnya, Amazon telah membebankan provisi untuk pajak penghasilan dan memperhitungkan aktivitas investasi metode ekuitas.

Untuk mempelajari lebih lanjut, lihat Kursus Akuntansi Gratis CFI.

Jenis Biaya yang Dapat Dikurangi Pajak

Paling, tapi tidak semua, biaya dikurangkan dari pendapatan (pendapatan) perusahaan untuk sampai pada penghasilan kena pajaknya. Biaya pengurang pajak yang paling umum termasuk depresiasi dan amortisasi, menyewa, gaji, manfaat, dan upah, pemasaran, iklan, dan promosi.

Item yang tidak dapat dikurangkan dari pajak berbeda-beda menurut wilayah dan negara. Penting untuk berkonsultasi dengan penasihat pajak profesional untuk mempelajari tentang pengeluaran apa yang dapat dikurangkan dan tidak dapat dikurangkan dalam situasi Anda atau perusahaan Anda.

Sumber daya tambahan

Terima kasih telah membaca penjelasan CFI tentang Jenis Pengeluaran. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Mengkapitalisasi Beban R&DMengkapitalisasi Beban R&DPanduan kapitalisasi R&D vs beban R&D. Di bawah GAAP, perusahaan diharuskan untuk mengeluarkan biaya penelitian dan pengembangan (R&D) pada tahun mereka berada

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Akuntansi Penurunan Goodwill Akuntansi Penurunan GoodwillGoodwill diperoleh dan dicatat pada pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Penjelasan:shadow banking dan dari mana asalnya

Istilah “perbankan bayangan” sering memiliki konotasi praktik pinjam meminjam yang cerdik, di luar jangkauan regulator. Dan sementara penggunaannya dapat menyebabkan risiko, pada kenyataannya shadow b

-

Penandatanganan Bersama untuk Pinjaman:4 Hal yang Perlu Dipertimbangkan Pertama

Foto:Orin Zebest / Flickr Ada banyak situasi di mana Anda mungkin tergoda untuk menandatangani bersama kartu kredit atau pinjaman. Berikut adalah beberapa contoh: Seorang mahasiswa berusia 18 tahun

-

Keputusan Investasi Terbaik yang Pernah Saya Buat

Ketika saya mendapatkan gelar bisnis saya pada tahun 2011, Saya siap untuk memulai karir saya. Saya ingin memulai bisnis, menghasilkan uang, dan juga berinvestasi. Itu adalah prioritas utama saya se

-

Apa Artinya APY?

Dalam hal investasi dan perbankan, Anda ingin memastikan Anda mendapatkan tingkat bunga terbaik. Anda akan sering melihat istilah hasil persentase tahunan (APY) saat membuka rekening berbunga. APY ada

Akuntansi

-

Apa itu Perbankan Bersih?

Apa itu Perbankan Bersih? Perbankan bersih menawarkan berbagai layanan online. Arti net banking mengacu pada memungkinkan pelanggan lembaga keuangan untuk melakukan transaksi online melalui antarmuka situs web. Pertama kali d...

-

Bagaimana Cara Kerja Pinjaman Uang Keras / Semua yang Perlu Anda Ketahui

Bagaimana Cara Kerja Pinjaman Uang Keras / Semua yang Perlu Anda Ketahui Jadi, Anda benar-benar membutuhkan pinjaman dan, dalam usaha Anda, untuk menemukan satu, Anda menemukan istilah pemberi pinjaman uang keras Florida. Bagaimana kedengarannya? Dalam panduan singkat dan ...

-

Walgreens Membawa Kantor Dokter ke Apotek

Walgreens Membawa Kantor Dokter ke Apotek COVID-19 membuat banyak dari kita mengevaluasi kembali bagaimana kita mengatur hidup kita. Kami menghabiskan lebih sedikit di area tertentu; kita menyadari apa dan siapa yang benar-benar penting. Pera...

-

6 Cara Bodoh untuk Membayar Utang

6 Cara Bodoh untuk Membayar Utang Hidup dari gaji ke gaji bahkan lebih menantang dengan banyak hutang berbunga tinggi. Di akhir bulan, Anda telah bekerja keras dan nyaris tidak mengurangi pokok utang Anda. Terdengar akrab? Jika begi...