Apa itu Pengemudi Biaya?

Pemicu biaya adalah penyebab langsung dari biayaStruktur BiayaStruktur biaya mengacu pada jenis biaya yang dikeluarkan oleh bisnis, dan biasanya terdiri dari biaya tetap dan variabel. Biaya tetap tidak berubah dan pengaruhnya terhadap total biaya yang dikeluarkan. Sebagai contoh, jika Anda ingin menentukan jumlah listrik yang dikonsumsi dalam periode tertentu, jumlah unit yang dikonsumsi menentukan total tagihan listrik. Dalam skenario seperti itu, jumlah unit listrik yang dikonsumsi adalah pemicu biaya.

Penerapan Cost Driver dalam Menghitung Biaya Produk

Dalam usaha bisnis, utama penentu apakah akan ada kontinuitas atau diskontinuitas adalah biaya. Jika Harga Pokok Produksi Biaya Produk Biaya produk adalah biaya yang dikeluarkan untuk membuat suatu produk yang ditujukan untuk dijual kepada pelanggan. Biaya produk meliputi bahan langsung melebihi pendapatan yang diperoleh dari penjualan, ada kemungkinan besar bisnis ditutup. Jika biaya lebih kecil dari pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan, ada keuntungan dan kemungkinan ekspansi. Jika biaya sama dengan pendapatan, maka bisnis berada pada titik ketidakpedulian dan dapat ditutup atau dilanjutkan tergantung pada variabel lain selain biaya atau bagaimana biaya dapat disesuaikan.

Untuk membuat keputusan bisnis yang rasional, Anda memerlukan metode penetapan biaya yang layak untuk mendapatkan biaya yang benar atau angka yang cukup dekat dengan biaya sebenarnya agar Anda dapat melakukan analisis biaya/pendapatan yang andal. Kegagalan untuk melakukannya dapat menyebabkan penutupan usaha bisnis, karena perhitungan biaya yang buruk, yang sebenarnya bisa menguntungkan, atau setidaknya berpotensi menguntungkan.

Total biaya produksi digunakan untuk menetapkan harga jual produk tertentu. Dengan demikian, jika biaya tidak akurat, perkiraan laba tidak akan akurat, dan seluruh sistem akuntansi organisasi tertentu akan mengalami kesalahan.

Fokus utama kami di sini adalah Penetapan Biaya Berbasis Aktivitas (ABC) Penetapan Biaya Berbasis Aktivitas Penetapan biaya berbasis aktivitas adalah cara yang lebih spesifik untuk mengalokasikan biaya overhead berdasarkan "aktivitas" yang benar-benar berkontribusi pada biaya overhead. Suatu kegiatan adalah.

Penetapan Biaya Berbasis Aktivitas (ABC)

Biaya aktivitas dapat dialokasikan ke lot produksi tertentu, dan ini membuat penetapan biaya berdasarkan aktivitas menjadi cara yang akurat untuk mengalokasikan biaya langsung dan tidak langsung. Ini adalah metode penghitungan biaya yang terkait dengan setiap produk atau lini produksi di perusahaan berdasarkan jumlah sumber daya yang dikonsumsi oleh setiap aktivitas.

Hasil dari, pemicu biaya yang paling relevan dalam sistem biaya ABC. Biaya setiap aktivitas dialokasikan ke produk atau lini produksi tertentu, berdasarkan sumber daya yang dikonsumsi oleh pemicu biaya. Pemicu biaya adalah faktor yang menciptakan atau mendorong biaya aktivitas. Ini adalah akar penyebab mengapa biaya tertentu terjadi.

Aktivitas mengkonsumsi sumber daya sementara pelanggan, produk, dan saluran produksi kegiatan konsumsi. Memahami hal ini merupakan dasar dari konsep alokasi biaya dengan menggunakan penggerak biaya. Profitabilitas setiap pelanggan juga dapat dengan mudah dievaluasi menggunakan penggerak biaya, dan dalam kasus keterbatasan sumber daya, urutan yang kurang menguntungkan dapat dihilangkan. Sumber daya harus dialokasikan untuk kegiatan yang paling menguntungkan atau sebanding dengan profitabilitas.

Sebagai contoh, di sebagian besar operasi mesin digunakan dan, dengan demikian, jam mesin yang digunakan menentukan total biaya pengoperasian mesin tergantung pada berapa banyak uang yang dibebankan per jam. Jika seseorang mengoperasikan mesin selama 10 jam dengan biaya $10 per jam, maka total biaya yang akan dibebankan pada output pada waktu tersebut adalah $100. Semakin banyak jam kerja yang digunakan, semakin tinggi biayanya.

Jika mesin tertentu yang kami maksud membutuhkan biaya perawatan $1, 000 setelah operasi 2, 000 jam, maka biaya pemeliharaan per setiap jam operasi mesin adalah 50 sen ($1.000/2.000 jam). Dengan demikian, jam mesin dapat diklasifikasikan sebagai pemicu biaya.

Faktor lain yang menentukan total biaya adalah biaya per jam. Jika biaya per jam tinggi, maka biaya yang terkait dengan output juga akan naik. Banyak variabel yang menentukan biaya produksi. Biaya tidak langsung yang terkait dengan lini produksi, seperti biaya pengendalian kualitas, yang dibagi berdasarkan rasio atau berat berdasarkan produk yang mengalami kontrol kualitas.

Tantangan utama dari ABC costing adalah mengalokasikan biaya tetap seolah-olah biaya variabel. Karena fakta ini, mungkin memberikan angka yang tidak akurat dari total biaya, dan ketidaktepatan tergantung pada periode waktu yang dibutuhkan untuk menutup kembali biaya tetap awal. Jika biayanya tinggi, kemungkinan ada keuntungan yang lebih rendah di tahun-tahun pertama operasi, dan lebih banyak keuntungan karena lebih banyak biaya yang diserap.

Umumnya, setiap biaya yang tidak dapat dilacak harus dikurangkan dari kontribusi atau laba operasi tetapi tidak dialokasikan untuk produk individual tanpa dasar logis apa pun.

Jenis Penggerak dalam Akuntansi Biaya

Dalam sistem akuntansi tradisional, biaya tidak langsung atau overhead pabrik dialokasikan ke biaya produksi berdasarkan tarif yang telah ditentukan. Dalam beberapa sistem akuntansi, pemicu biaya hampir tidak relevan dalam menentukan kontribusi.

- Jumlah pengaturan

- Jumlah jam mesin

- Jumlah pesanan yang diproses

- Jumlah pesanan selesai

- Jumlah jam kerja

- Jumlah pesanan yang dikemas dan dikirim

Signifikansi Penggerak Biaya dalam Akuntansi Biaya

Apa pun yang menentukan total biaya aktivitas tertentu harus dianalisis secara mendalam untuk memastikan bahwa basis alokasi yang tepat digunakan. Penggerak biaya mengikuti hubungan sebab-akibat, dan jika hubungan tidak dapat dibangun, maka driver yang lebih relevan harus dicari.

Contoh Alokasi Biaya Berdasarkan Penggerak Biaya

Kita akan melihat contoh berikut untuk mendapatkan gambaran yang jelas tentang bagaimana penggerak biaya digunakan untuk menurunkan biaya total setiap produk atau lini produksi.

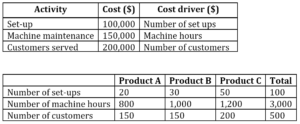

Informasi berikut adalah untuk tiga lini produksi Perusahaan ABZ, yang menggunakan Penetapan Biaya Berbasis Aktivitas:

Perusahaan berencana memproduksi 300 unit produk A, 400 unit produk B, dan 500 unit produk C. Hitung biaya per unit setiap produk.

Biaya per pengaturan

Berdasarkan jumlah set-up sebagai dasar pengalokasian biaya set-up ke produk, biaya per set-up adalah:

- Total biaya set-up =$100, 000

- Jumlah total pengaturan =100

- Biaya per set-up =100, 000/100 =$1, 000

- Biaya set-up yang terkait dengan produk A =1, 000 x 20 =$20, 000

- Biaya set-up yang terkait dengan produk B =1, 000 x 30 =$30, 000

- Biaya set-up yang terkait dengan produk C =1, 000 x 50 =$50, 000

Biaya per jam mesin

- Total biaya yang terkait dengan perawatan mesin =$150, 000

- Jumlah total jam mesin =(800+1, 000+1, 200) =3, 000 jam

- Biaya tiap jam perawatan mesin =150, 000/3, 000 =$50

- Biaya perawatan mesin yang terkait dengan produk A =800 x $50 =$40, 000

- Biaya perawatan mesin terkait dengan produk B =1, 000 x $50 =$50, 000

- Biaya perawatan mesin terkait dengan produk C =1, 200 x $50 =$60, 000

Biaya yang terkait dengan setiap pelanggan yang dilayani

- Total biaya yang terkait dengan jumlah pelanggan yang dilayani =$200, 000

- Jumlah pelanggan yang dilayani =500

- Biaya per setiap pelanggan yang dilayani =$200, 000/500 =$400

- Biaya layanan pelanggan yang terkait dengan produk A =150 x $400 =$60, 000

- Biaya layanan pelanggan yang terkait dengan produk B =150 x $400 =$60, 000

- Biaya layanan pelanggan yang terkait dengan produk C =200 x $400=$80, 000

Berdasarkan pemicu biaya di atas, biaya perusahaan dapat dialokasikan ke produk sebagai berikut:

Produk A

Pengaturan + Perawatan Mesin + Layanan Pelanggan =

($20, 000 + $40, 000+ $60, 000) =$120, 000

Produk B

Pengaturan + Perawatan Mesin + Layanan Pelanggan =

($30, 000+ $50, 000+ $60, 000) =$140, 000

Produk C

Pengaturan + Perawatan Mesin + Layanan Pelanggan =

($50, 000 + $60, 000 + $80, 000) =$190, 000

Biaya yang terkait dengan setiap unit yang diproduksi

- Biaya per unit produk A =Total biaya/Jumlah unit =$120, 000/300 =$400

- Biaya per unit produk B =$140, 000/400=$350

- Biaya per unit produk C =$190, 000/ 500=$380

Takeaways Kunci

- Pemicu biaya adalah cara yang paling tepat untuk menghitung atau menentukan biaya tertentu.

- Penggerak biaya variabel bisa datang dalam bentuk biaya per jam, biaya per unit, atau biaya batch, diantara yang lain.

- Penggerak biaya dapat berupa biaya tetap, seperti dalam hal biaya set-up.

Bacaan Terkait

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Target CostingTarget CostingTarget costing bukan hanya metode penetapan biaya, melainkan teknik manajemen dimana harga ditentukan oleh kondisi pasar, memukau

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Durasi Terbatas BBH:Lebih Banyak Penghasilan,

Sedikit Lebih Banyak Risiko Uang yang Anda butuhkan di ujung jari Anda dalam jangka pendek harus disimpan di rekening yang diasuransikan federal, Titik. Tetapi jika Anda memiliki sejumlah uang yang t

-

5 cara mempermanis tabungan Anda sedikit demi sedikit

Rata-rata orang Amerika menabung sekitar 3 sampai 4 persen dari pendapatan mereka, tetapi meningkatkannya sedikit saja bisa sangat membantu dalam mencapai tujuan jangka panjang. Jajak pendapat “Amer

-

Cara Melakukan Pembayaran di Kartu Kredit Aspire Existing

Pembayaran Aspire dapat dilakukan secara online, melalui telepon atau melalui surat. Kehilangan pembayaran atau melakukan pembayaran terlambat yang dilaporkan ke biro kredit adalah dua hal terbesar y

-

Perbedaan Discretionary Vs. Biaya Wajib

Pasangan membayar tagihan di komputer. Perbedaan antara pengeluaran wajib dan pengeluaran diskresioner menjadi penting ketika mengembangkan anggaran rumah tangga. Pengeluaran wajib mengacu pada tagih

Akuntansi

-

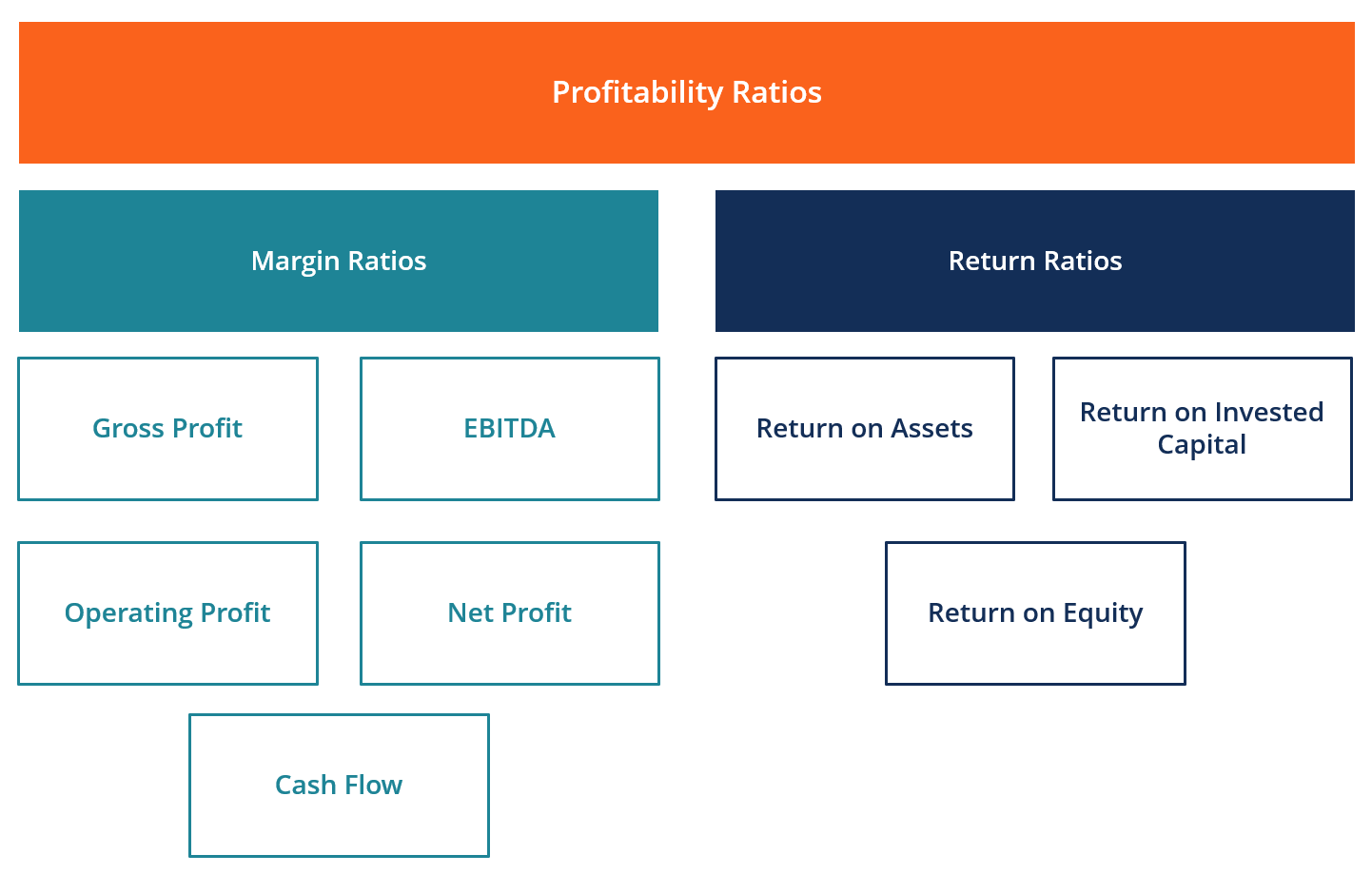

Apa itu Rasio Profitabilitas?

Apa itu Rasio Profitabilitas? Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapata...

-

Real Estat Berakhir Terbuka vs. Berakhir Tertutup

Real Estat Berakhir Terbuka vs. Berakhir Tertutup REIT tertutup terkadang dihargai dengan harga premium dari nilai aset bersih REIT. Real estat dapat dibeli dan dijual di pasar saham ketika dikemas dalam kepercayaan investasi real estat. REIT adalah...

-

Bagaimana CFP Merayakan Kemenangan Uangnya

Bagaimana CFP Merayakan Kemenangan Uangnya Orang mungkin sering membayangkan bahwa ketika mereka mencapai tonggak sejarah mereka, akan ada kembang api dan bus pesta bersama dengan perayaan besar. Dan sementara terkadang ada, sebagian besar kem...

-

Cryptocurrency:Penambangan membuat perbedaan

Cryptocurrency:Penambangan membuat perbedaan NEW DELHI:Penambangan telah menjadi identik dengan cryptocurrency dan merupakan proses yang kritis. Namun ada lebih banyak aktor di pasar crypto yang bekerja pada model Proof of Stake (PoS) atau model...