Apa itu Pendapatan Tahunan?

Pendapatan tahunan mengacu pada perkiraan total pendapatan yang dihasilkan selama satu tahun. Itu dihitung menggunakan data parsial, dan maka dari itu, pendapatan yang dihasilkan mewakili perkiraan jumlah bisnis atau individu yang akan diperoleh dalam satu tahun.

Pendapatan tahunan membantu pembayar pajak menghindari denda dan bunga atas pembayaran pajakPajak LangsungPajak langsung adalah salah satu jenis pajak yang dibayar oleh individu yang dibayarkan langsung atau langsung kepada pemerintah, seperti pajak penghasilan, pajak pemungutan suara, pajak tanah, dan karena pendapatan yang berfluktuasi. Ini berguna dalam memperkirakan pajak yang harus dibayar untuk periode tertentu dan membuat perkiraan anggaran berdasarkan angka aktual periode sebelumnya.

Ringkasan

- Pendapatan tahunan adalah perkiraan nilai jumlah pendapatan tahunan yang diperoleh.

- Menghitung pendapatan tahunan untuk wajib pajak dengan sumber pendapatan yang berfluktuasi merupakan tantangan, dan metode angsuran pendapatan tahunan direkomendasikan.

- Pajak yang terutang dapat dibayar setiap tiga bulan dengan menggunakan taksiran nilai yang dihasilkan dari metode angsuran pendapatan tahunan.

Memahami Pendapatan Tahunan

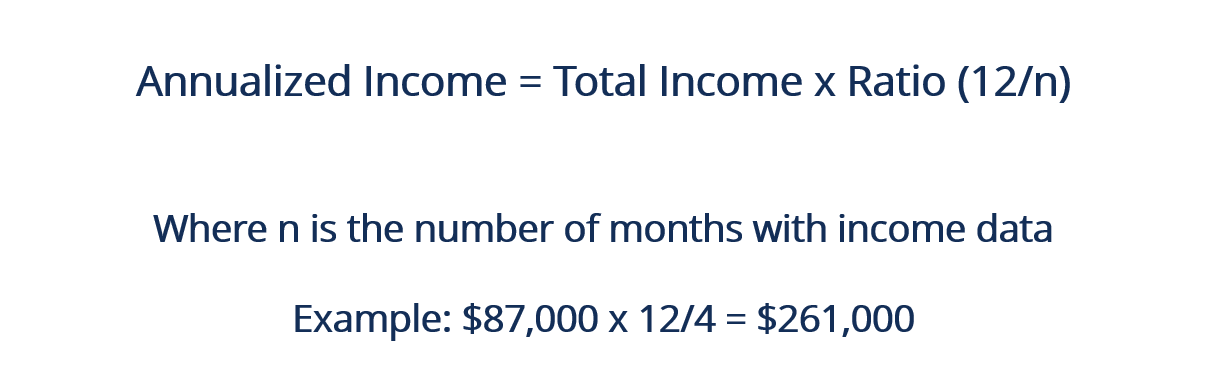

Berbagai metode digunakan untuk menghitung pendapatan tahunan, dan setiap metode disesuaikan dengan situasi. Namun, pendekatan konvensional memerlukan menemukan produk antara nilai pendapatan yang diperoleh dengan rasio dua belas bulan, dibagi dengan jumlah bulan tertentu dengan data pendapatan.

Sebagai contoh, pertimbangkan skenario hipotetis di mana total pendapatan pedagang adalah $20, 000 di bulan Agustus, $23, 000 pada bulan September, $25, 000 di bulan Oktober, dan $19, 000 pada bulan November. Empat bulan memberikan total penghasilan $87, 000. Pendapatan pedagang dapat disetahunkan dengan mengalikan $87, 000 pada (12/4) untuk memberikan $261, 000.

Mekanisme Pendapatan Tahunan

Beban pajak tahunan disetorkan baik melalui pemotongan pajak atau dengan membayar taksiran nilai pajak setiap tiga bulan. Berbagai sumber pendapatan dibebaskan dari pemotongan pajak, termasuk bunga dari dividen, penghasilan dari wiraswasta, capital gainCapital GainCapital gain adalah peningkatan nilai aset atau investasi yang dihasilkan dari apresiasi harga aset atau investasi. Dengan kata lain, keuntungan terjadi ketika harga saat ini atau harga jual suatu aset atau investasi melebihi harga belinya., dan atau sumber lain yang ditunjukkan oleh Wajib Pajak dalam Formulir 1099. Taksiran pajak untuk pembayaran harus sama dengan jumlah pajak yang dipotong dan sama dengan kurang dari 90% dari jumlah pajak yang belum dibayar.

Contoh Pendapatan Tahunan Berfluktuasi

Jika sumber pendapatan wajib pajak berfluktuasi selama tahun pajak, menghitung taksiran pajak terutang adalah sebuah tantangan. Wiraswasta dapat digunakan untuk menggambarkan konsep tersebut. Pendapatan dari wiraswasta bervariasi dari satu bulan ke bulan lainnya, dan itu tidak konsisten.

Sebagai contoh, mempertimbangkan bahwa pada kuartal pertama tahun ini, a sole proprietorProprietorProprietor berarti memiliki sesuatu. Kepemilikan tunggal adalah bentuk bisnis paling sederhana di mana satu orang memiliki bisnis. mendapatkan total $30, 000, dan di kuarter kedua, penghasilannya mencapai $45, 000. Peningkatan pendapatan pada kuartal kedua menyiratkan peningkatan serupa dalam tingkat pendapatan untuk tahun tersebut.

Taksiran pajak yang terutang juga didasarkan pada tingkat pendapatan yang rendah. Untuk alasan itu, Wajib Pajak dapat dikenakan sanksi kurang bayar untuk triwulan pertama tahun pajak.

Solusi untuk Pendapatan Tahunan yang Berfluktuasi

Formulir Layanan Pendapatan Internal (IRS) 2210 memungkinkan pembayar pajak untuk menyetahunkan pendapatan mereka setiap tiga bulan dan memperkirakan jumlah pajak tergantung pada tingkat pendapatan. Jadwal Formulir IRS 2210 dapat digunakan untuk mencatat pendapatan tahunan wajib pajak untuk setiap kuartal. Wajib pajak dapat memperkirakan total pajak terutang relatif terhadap perkiraan tahunan.

Sebagai contoh, pertimbangkan pemilik bisnis wiraswasta yang, pada kuartal pertama, mendapatkan $30, 000, sedangkan pada kuarter kedua, penghasilannya mencapai $45, 000. Formulir IRS 2210 memungkinkan pemilik untuk mencatat dan menyetahunkan dua pendapatan untuk kuartal yang berbeda, secara mandiri.

Teknik ini disebut metode angsuran pendapatan tahunan karena bertujuan untuk meminimalkan denda dan kekurangan pembayaran yang harus ditanggung oleh wajib pajak karena pendapatan yang berfluktuasi.

Metode Angsuran Pendapatan Tahunan

Metode angsuran pendapatan tahunan membagi taksiran pajak tahunan menjadi empat bagian yang sama. Nilai taksiran dapat digunakan untuk menyelesaikan taksiran pajak, asalkan aliran pendapatan tetap. Tekniknya, Namun, tidak bekerja dengan baik untuk individu dengan pendapatan berfluktuasi.

Menggambarkan, pertimbangkan dua wajib pajak, A dan B, dengan masing-masing berutang total $100, 000 dalam taksiran pajak tahunan. Tambahan, setiap pembayar pajak menghasilkan $25, 000 dalam perkiraan pembayaran selama empat kali angsuran. Wajib Pajak A melaporkan penghasilan tetap, sehingga perkiraan triwulanan melunasi kewajiban pajaknya secara penuh. Wajib Pajak B melaporkan pendapatan tidak merata, dengan setiap kuartal memiliki 0%, 20%, 30%, dan 50%, masing-masing.

Dua pembayaran pertama mengakibatkan kelebihan pembayaran pajak sebesar $25, 000 dan $5, 000, sedangkan dua angsuran terakhir menghasilkan kurang bayar $25, 000 dan $5, 000. Wajib Pajak B dikenakan sanksi kurang bayar karena, pada dua kuartal pertama, dia tidak membayar penuh. Dua penalti terakhir datang dari melewatkan periode jatuh tempo.

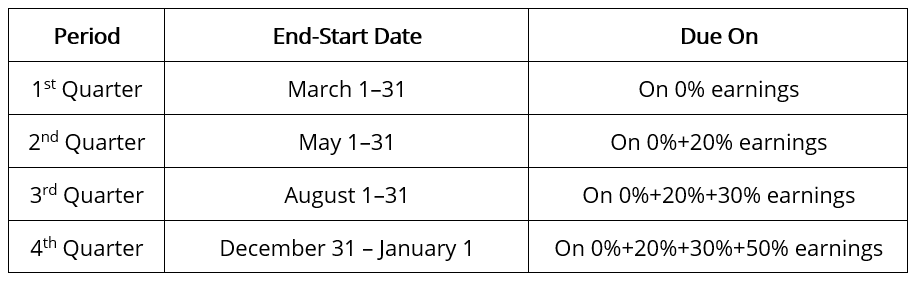

Wajib Pajak B bisa, untung, mendapatkan keringanan hukuman. Dia berada dalam posisi yang lebih baik untuk mengetahui angsuran triwulanannya, sehingga mereka cocok dengan pendapatan. Korelasi seperti itu dapat dicapai dengan menyetahunkan angsuran selama empat periode yang tumpang tindih, dimana 1 Januari adalah awal dari setiap periode.

Kuartal pertama ditutup pada 31 Maret yang kedua berakhir pada 31 Mei, selanjutnya pada tanggal 31 Agustus dan siklus terakhir berakhir pada tanggal 31 Desember. Perhatikan bahwa semua periode sebelumnya termasuk dalam setiap periode, dan periode terakhir mencakup sepanjang tahun.

Besaran cicilan untuk keempatnya berbeda. Jumlah angsuran sama dengan taksiran pajak tahunan Wajib Pajak B. Angsuran baru tidak hanya dilunasi tetapi juga dikurangi.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Pengembalian Total Tahunan Pengembalian Total Tahunan Pengembalian total tahunan adalah pengembalian yang diperoleh dari investasi setiap tahun. Ini dihitung sebagai rata-rata geometrik dari pengembalian setiap tahun yang diperoleh selama a

- RemunerasiRemunerasiRemunerasi adalah segala jenis kompensasi atau pembayaran yang diterima individu atau karyawan sebagai pembayaran atas jasa mereka atau pekerjaan yang mereka lakukan untuk organisasi atau perusahaan. Ini termasuk gaji pokok apa pun yang diterima karyawan, bersama dengan jenis pembayaran lain yang diperoleh selama pekerjaan mereka, yang

- Kemampuan-Membayar PerpajakanKemampuan-Membayar PerpajakanKemampuan-Membayar Perpajakan (ATP Taxation) adalah prinsip pajak yang menegaskan bahwa pajak harus dipungut berdasarkan kemampuan seseorang untuk membayar pajak. Di lain

- Pemberitahuan KekuranganPemberitahuan KekuranganPemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service (IRS) kepada wajib pajak ketika ada perbedaan dalam

-

Daftar Periksa Perencanaan Estate:Buat Rencana Estate

Meskipun bisa menjadi proses emosional untuk menyusun rencana warisan, itu adalah kunci transisi yang mulus untuk keluarga Anda. Anda dapat mempermudah prosesnya dengan mengikuti daftar periksa perenc

-

13 Kesalahan Penggajian Usaha Kecil Teratas dan Cara Menghindarinya

Mengelola penggajian adalah salah satu fungsi terpenting untuk bisnis yang sedang berkembang. Tapi itu juga sangat kompleks, dan mudah untuk membuat kesalahan yang mungkin memiliki konsekuensi yang ma

-

Apa yang Tersedia untuk Dijual Sekuritas?

Sekuritas yang tersedia untuk dijual adalah kategorisasi default dari sekuritas yang diputuskan perusahaan untuk diinvestasikan untuk tujuan menguntungkan posisi keuangan mereka. Berbeda dengan sekuri

-

73% Orang Amerika Mengatakan Uang Mereka Tidak Lagi Bermanfaat. Lakukan Hal Ini Jika Anda Merasakan Hal yang Sama

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

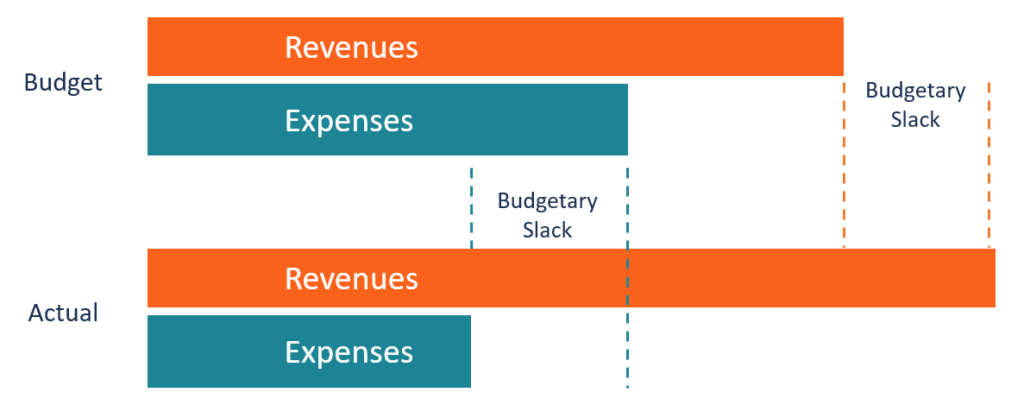

Apa itu Kelonggaran Anggaran?

Apa itu Kelonggaran Anggaran? Senjangan anggaran adalah praktik melebih-lebihkan pengeluaran dan/atau meremehkan pendapatan yang diproyeksikan Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh perusahaa...

-

Dapatkan Mileage Terbanyak dari Hadiah Frequent Flyer

Dapatkan Mileage Terbanyak dari Hadiah Frequent Flyer Empat tahun yang lalu, Saya menjadi anggota program frequent flier. Saya baru saja kembali dari perjalanan pertama saya ke Eropa, dan saya telah digigit oleh serangga perjalanan. Mantan bos saya bersi...

-

Inilah Yang Harus Anda Ketahui Tentang Crypto NFT

Inilah Yang Harus Anda Ketahui Tentang Crypto NFT Sepertinya token yang tidak dapat dipertukarkan (NFT), yang pada dasarnya adalah seni cryptocurrency, menjadi berita utama nasional hampir setiap minggu. Apakah mereka dijual dengan harga jutaan dolar...

-

Kredit Buruk? Jangan Jatuh untuk Pinjaman Natal

Kredit Buruk? Jangan Jatuh untuk Pinjaman Natal Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...