Apa itu Kewajiban yang Masih Harus Dibayar?

Kewajiban yang masih harus dibayar merupakan biaya yang telah dikeluarkan oleh bisnis selama periode tertentu tetapi belum ditagih. Kewajiban yang masih harus dibayar hanya dilaporkan di bawah akuntansi akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat pada periode waktu terjadinya, terlepas dari untuk mewakili kinerja perusahaan terlepas dari posisi kas mereka. Mereka muncul di neraca di bawah kewajiban lancar.

Ringkasan

- Kewajiban yang masih harus dibayar merupakan biaya yang telah dikeluarkan oleh bisnis selama periode tertentu tetapi belum ditagih.

- Ada dua jenis kewajiban yang masih harus dibayar:rutin/berulang dan jarang/tidak rutin.

- Contoh kewajiban yang masih harus dibayar termasuk beban bunga yang masih harus dibayar, gaji yang masih harus dibayar, dan layanan yang masih harus dibayar.

Memahami Kewajiban yang Masih Harus Dibayar

Kewajiban yang masih harus dibayar adalah biaya yang belum dibayar oleh perusahaan. Mereka dicatat untuk lebih mewakili posisi keuangan perusahaan terlepas dari apakah transaksi tunai telah terjadi.

Mencatat kewajiban yang masih harus dibayar adalah bagian dari prinsip akuntansi pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait. Di bawah prinsip pencocokan, semua biaya perlu dicatat pada periode terjadinya untuk secara akurat mencerminkan kinerja keuangan.

Ketika kewajiban yang masih harus dibayar dibayar, sisi neraca dibalik, meninggalkan efek nol bersih pada akun. Kewajiban yang masih harus dibayar juga dapat dianggap sebagai kebalikan dari biaya dibayar di muka.

Kewajiban yang masih harus dibayar – Jenis

Ada dua jenis kewajiban yang masih harus dibayar:rutin atau berulang dan jarang atau tidak rutin.

1. Rutin/Berulang

Rutin/Berulang terjadi sebagai biaya operasional normal bisnis. Contohnya adalah upah yang masih harus dibayar, sebagai perusahaan tahu mereka harus secara berkala membayar karyawan mereka.

2. Jarang/Tidak Rutin

Jarang/Tidak Rutin adalah kebalikannya dan tidak terjadi sebagai bagian operasional normal dari bisnis. Contohnya adalah pembelian satu kali dari pemasok di mana tagihan tidak segera diterima. Karena acara tidak berulang, itu dianggap sebagai kewajiban akrual yang jarang/tidak rutin.

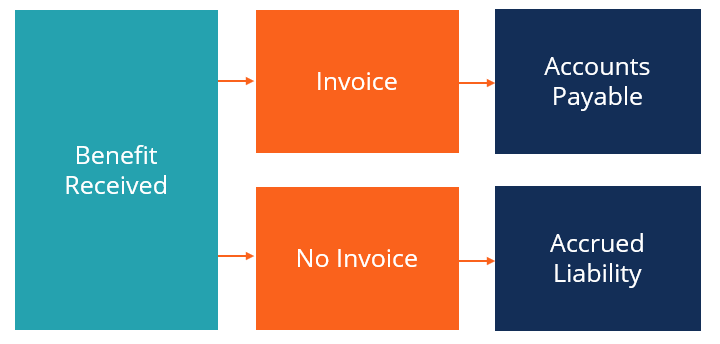

Kewajiban yang Masih Harus Dibayar vs. Hutang Usaha

Kewajiban yang masih harus dibayar dan hutang usaha keduanya merupakan kewajiban lancar. Namun, perbedaan di antara mereka adalah bahwa kewajiban yang masih harus dibayar belum ditagih, sedangkan hutang usaha Hutang Usaha Hutang usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang dagang memiliki. Kewajiban yang masih harus dibayar mungkin belum ditagih karena merupakan pengeluaran rutin yang tidak memerlukan penagihan (yaitu, daftar gaji), atau karena perusahaan belum menerima tagihan dari pemasok.

Sebagai contoh, jika perusahaan telah menerima kiriman dari pemasok dan belum menerima tagihan, mereka akan mencatat kewajiban yang masih harus dibayar. Namun, jika mereka menerima kiriman dan tagihan sebelum akhir periode, mereka akan mencatat hutang dagang.

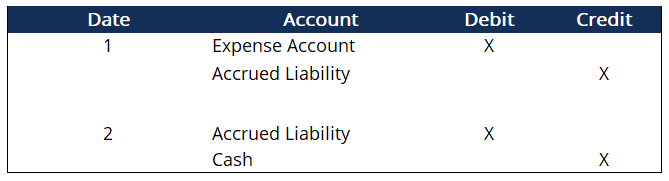

Entri Jurnal

Entri jurnal biasanya kredit untuk kewajiban yang masih harus dibayar dan debit ke akun biaya yang sesuai. Setelah pembayaran dilakukan, kewajiban yang masih harus dibayar didebet, dan uang tunai dikreditkan. Pada titik seperti itu, akun kewajiban yang masih harus dibayar akan sepenuhnya dihapus dari pembukuan.

Kewajiban yang masih harus dibayar – Contoh

- Beban bunga yang masih harus dibayar :Ketika sebuah perusahaan berhutang bunga atas pinjaman tetapi belum ditagih oleh pemberi pinjaman.

- Gaji yang masih harus dibayar :Karyawan belum dibayar untuk pekerjaan yang diselesaikan karena periode penggajian mereka jatuh setelah tanggal pelaporan.

- Layanan yang masih harus dibayar :Pemasok telah menyediakan layanan tetapi belum menagih pelanggan

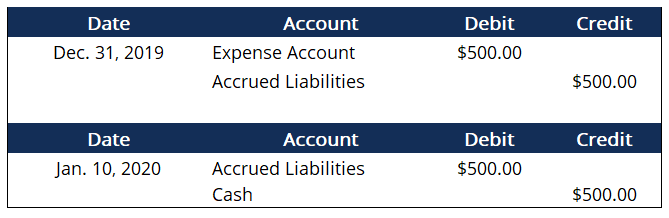

Contoh Praktis

Perusahaan ABC telah menerima produk dari pemasok mereka pada tanggal 31 Desember NS , biaya $500. Namun, pemasok belum menagihnya. Mereka menerima tagihan pada 10 Januari th dan bayar di hari yang sama.

Di atas adalah entri jurnal untuk 31 Desember NS dan 10 Januari th . Seperti yang dapat Anda lihat, akun kewajiban yang masih harus dibayar adalah nol bersih setelah pembayaran. Efek bersih pada laporan keuangan adalah kenaikan akun beban dan penurunan akun kas. Tujuan dari kewajiban yang masih harus dibayar adalah untuk membuat garis waktu peristiwa keuangan.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Filsafat AkuntansiFilsafat AkuntansiFilosofi akuntansi meliputi aturan-aturan umum, konsep, dan gagasan seputar persiapan dan audit akun dan

- Jenis Kewajiban Jenis Kewajiban Ada tiga jenis kewajiban utama:lancar, tidak lancar, dan kewajiban kontinjensi. Kewajiban adalah kewajiban hukum atau hutang

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

-

Hal yang Perlu Diketahui Tentang Pengembalian Pajak di Kanada

Apakah Anda akan merayakannya jika Anda membayar terlalu banyak untuk celana jins, menemukan kesalahan dan meyakinkan manajer toko untuk mengembalikan uang Anda? Atau apakah Anda akan marah karena mer

-

Di sinilah Semua Kertas Toilet Sebenarnya Pergi

Beberapa hal tidak masuk ke dalam film bencana blockbuster yang mungkin kita ketahui, cinta, atau sekadar khawatir. Sementara para pahlawan pergi meninju alien dan menyelamatkan presiden, orang lain t

-

Apa itu Utang Ventura?

Utang ventura adalah jenis pembiayaan utang yang diperoleh oleh perusahaan tahap awal dan Metrik Penilaian Startup (untuk perusahaan internet) Metrik Penilaian Startup untuk perusahaan internet. Pandu

-

Cara Menghitung Pembayaran Liburan

Tergantung pada kebijakan majikan Anda, Anda mungkin melihat pembayaran liburan Anda ditampilkan secara terpisah pada slip gaji Anda. Pembayaran liburan Anda umumnya akan sama dengan gaji reguler Anda

Akuntansi

-

Apa itu Luas Pasar?

Apa itu Luas Pasar? Luas pasar mengacu pada seperangkat indikator teknis yang mengevaluasi kemajuan dan penurunan harga dari indeks saham tertentu Indeks SahamIndeks saham terdiri dari saham konstituen yang digunakan unt...

-

Inilah Cara Anda Dapat Menghemat $500 Bulan Ini

Inilah Cara Anda Dapat Menghemat $500 Bulan Ini Saya tahu apa yang mungkin Anda pikirkan:Bagaimana saya bisa menghemat $500 dalam satu bulan jika saya bahkan tidak bisa menyimpan sebanyak itu di rekening bank saya. SAYA, juga, pernah menjadi ka...

-

Bantuan Keuangan untuk Keluarga yang Dipenjara

Bantuan Keuangan untuk Keluarga yang Dipenjara Ketika seorang anggota keluarga dipenjara, itu merupakan pukulan bagi kedudukan keuangan keluarga. Tidak hanya hilangnya pendapatan dari individu yang dipenjara, tetapi ada biaya tambahan seperti pang...

-

Akankah Saya Berutang Uang Jika Stok Saya Di Bawah Nol?

Akankah Saya Berutang Uang Jika Stok Saya Di Bawah Nol? Sementara fluktuasi pasar saham dapat menakutkan bagi investor, mereka yang memiliki saham umumnya tidak perlu khawatir kehilangan lebih dari jumlah uang yang mereka investasikan pada awalnya. Mekanis...