Menyesuaikan Entri – Mengapa Kita Perlu Menyesuaikan Entri Jurnal?

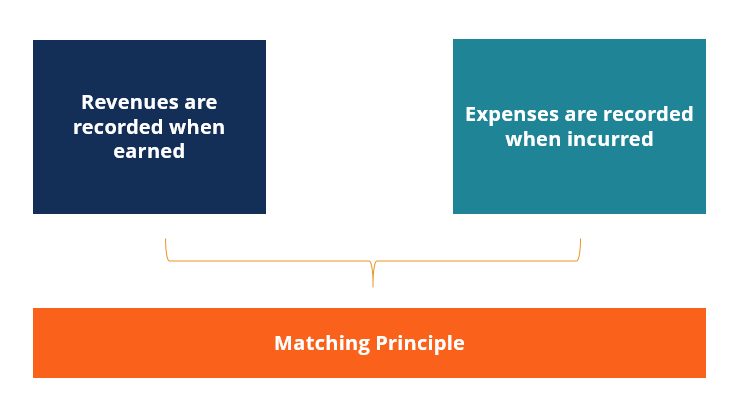

Ayat jurnal penyesuaian diperlukan pada akhir setiap periode fiskal untuk menyelaraskan pendapatan dan beban ke periode yang "tepat", sesuai dengan prinsip pencocokan Prinsip pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait dalam akuntansi. Secara umum, Ada dua jenis jurnal penyesuaian:akrual dan penangguhan. Jurnal penyesuaian dibukukan sebelum laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini dirilis.

Dua kategori utama di mana penyesuaian muncul adalah:

- Akrual :Pendapatan yang diperoleh atau beban yang terjadi yang belum pernah dicatat sebelumnya

- Penangguhan :Penerimaan AsetJenis Aset Jenis Aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan atau pembayaran uang tunai di muka pengakuan pendapatan atau beban

Contoh jurnal penyesuaian

Bayangkan ada sebuah perusahaan bernama Perusahaan XYZ yang mengambil pinjaman dari bank pada tanggal 1 Desember, 2017. Pembayaran bunga pertama dilakukan pada tanggal 30 Juni. 2018, dan perusahaan sedang menyusun laporan keuangannya untuk tahun yang berakhir pada tanggal 31 Desember 2017.

Meskipun pembayaran bunga akan dilakukan pada tanggal 30 Juni tahun berikutnya, untuk melaporkan dengan benar status keuangan perusahaan, perusahaan harus memperoleh beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi dapat juga untuk bulan Desember dan mencantumkan nilai tersebut meskipun pengeluaran tersebut tidak benar-benar dibayarkan (yaitu, pertukaran tunai).

Ini adalah sistem akuntansi yang disebut accrual basis of accounting. Basis akrual akuntansi menyatakan bahwa beban dicocokkan dengan pendapatan terkait dan dilaporkan pada saat beban terjadi, bukan saat uang tunai berpindah tangan. Karena itu, jurnal penyesuaian diperlukan karena prinsip pencocokan dalam akuntansi.

Empat Jenis Ayat Jurnal Penyesuaian

Ada empat jenis penyesuaian khusus:

- Biaya masih harus dibayar

- Pendapatan yang masih harus dibayar

- Biaya ditangguhkan

- Pendapatan ditangguhkan

Entri penyesuaian ini digambarkan dalam tabel berikut dengan contoh spesifik dan entri jurnal.

Pendapatan yang ditangguhkan dan masih harus dibayar

Pendapatan tangguhan Pendapatan yang masih harus dibayar Definisi:

Ketika uang tunai diterima sebelum menghasilkan pendapatan dengan mengirimkan barang atau jasa, perusahaan mencatat jurnal untuk mengakui pendapatan diterima dimuka.

Definisi:Ketika pendapatan diperoleh tetapi belum dicatat pada akhir periode akuntansi karena faktur belum diterbitkan, juga belum menerima pembayaran tunai.

Contoh:- Kartu hadiah

- Mil maskapai penerbangan

- Berlangganan surat kabar dan majalah

- Sebuah perusahaan memberikan sebagian dari jasa konsultasi tetapi belum menagih pelanggan sampai bulan berikutnya.

- Sebuah perusahaan memperoleh pendapatan bunga dari bank pada rekening giro dan belum mencatatnya.

Perusahaan XYZ menerima deposit $800 untuk pekerjaan yang belum selesai.

DR Tunai 800

CR Pendapatan Penjualan Ditangguhkan 800

Jurnal Penyesuaian:

Perusahaan XYZ memberikan layanan pada hari terakhir bulan itu dan mengirim faktur sebesar $4, 400 minggu berikutnya.

DR Piutang (Akrual) Piutang 4, 400

Pendapatan Penjualan CR 4, 400

Untuk mempelajari lebih lanjut, mulai kursus akuntansi kami sekarang!

Beban Ditangguhkan dan Masih Harus Dibayar

Beban Ditangguhkan Beban yang masih harus dibayar Definisi:

Jumlah yang dibayarkan sebelum penggunaan aset yang menguntungkan lebih dari satu periode.

Definisi:Proses pengakuan beban sebelum kas dibayarkan.

Contoh Situasional:- Pembayaran di muka iklan, Pertanggungan, atau sewa menjadi habis seiring waktu

- Biaya utilitas, tagihan untuk bulan belum diterima

- Karyawan memperoleh upah sebelum bulan berakhir, dibayarkan pada bulan berikutnya

Satu bulan asuransi Perusahaan XYZ berakhir pada bulan Juni. Pembayaran awal sebesar $800 mencakup Juni hingga September.

Biaya Asuransi DR 200

DR Asuransi Dibayar Dimuka 600

CR Tunai 800

Jurnal Penyesuaian:

Karyawan Perusahaan XYZ memperoleh $550 selama bulan Juni dan dibayar pada bulan Juli.

DR Beban Upah 550

CR Utang Upah 550

DR Hutang Upah 550

CR Tunai 550

Sumber daya tambahan

Semoga ini menjadi panduan yang bermanfaat untuk menyesuaikan entri, dan khususnya, ayat jurnal yang diperlukan. Untuk terus belajar dan mengembangkan karir Anda, kami merekomendasikan sumber CFI tambahan di bawah ini:

- Entri JurnalPanduan Entri JurnalEntri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit)

- T AccountsT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

- Template Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

- Bagaimana menghubungkan 3 laporan keuangan Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

-

Cara Membeli Rumah yang Diambil alih Tanpa Uang Muka &Tanpa Kredit

Properti penyitaan dapat menjadi tambang emas potensial, bahkan untuk investor real estat pemula. Karena properti penyitaan dijual dengan harga jauh di bawah nilai pasar, melakukan pembelian dan perba

-

Cara Menggunakan Opsi FX Dalam Perdagangan Forex

Opsi valuta asing relatif tidak dikenal di dunia mata uang ritel. Meskipun beberapa broker menawarkan alternatif ini untuk perdagangan spot, kebanyakan tidak. Sayangnya, ini berarti investor ketinggal

-

Apa itu Pinjaman Judul IV?

Pinjaman mahasiswa Judul IV membantu membiayai kuliah bagi jutaan orang. Judul IV Undang-Undang Pendidikan Tinggi tahun 1965 memberi wewenang kepada Departemen Pendidikan AS untuk memberikan pinjaman

-

Beli Bahan Makanan Tanpa Uang? Amazon Membuatnya Mungkin

Kredit Gambar:Amazon Belanja Kelontong menjadi jauh lebih mudah dan sedikit futuristik. Amazon telah mengumumkan kedatangan Amazon Go, bodega tanpa garis, Periksa, atau kasir. Saat Anda berbelanja de

Akuntansi

-

Apa itu Ace Cash Express?

Apa itu Ace Cash Express? Ace Cash Express memberikan pinjaman bayaran. Amerika telah melihat ledakan penyedia layanan pencairan cek dalam beberapa tahun terakhir. Satu penyedia, Ace Tunai Ekspres, digambarkan oleh Hoovers se...

-

Akhirnya,

Akhirnya, kegunaan menarik untuk blockchain yang melampaui bitcoin Kebanyakan orang yang pernah mendengar istilah tersebut berpikir bahwa “blockchain” hanya ada hubungannya dengan cryptocurrency seperti bitcoi...

-

Seberapa rendah Bitcoin sekarang? Sejarah gelembung harga memberikan beberapa petunjuk

Seberapa rendah Bitcoin sekarang? Sejarah gelembung harga memberikan beberapa petunjuk Hampir 170 tahun sebelum penemuan Bitcoin, jurnalis Charles Mackay mencatat cara seluruh komunitas dapat memfokuskan pikiran mereka pada satu objek dan menjadi gila dalam mengejarnya. Jutaanorang, dia...

-

Apakah Bel Pintu Cerdas Membawa Kedamaian Pikiran?

Apakah Bel Pintu Cerdas Membawa Kedamaian Pikiran? Statistik mengatakan itu semua. Security.org melaporkan di 2021 itu tentang 40 persen orang Amerika telah menjadi korban bajak laut teras - orang-orang jahat yang berjalan ke pintu Anda dan pergi ...