Apa itu Persamaan Akuntansi?

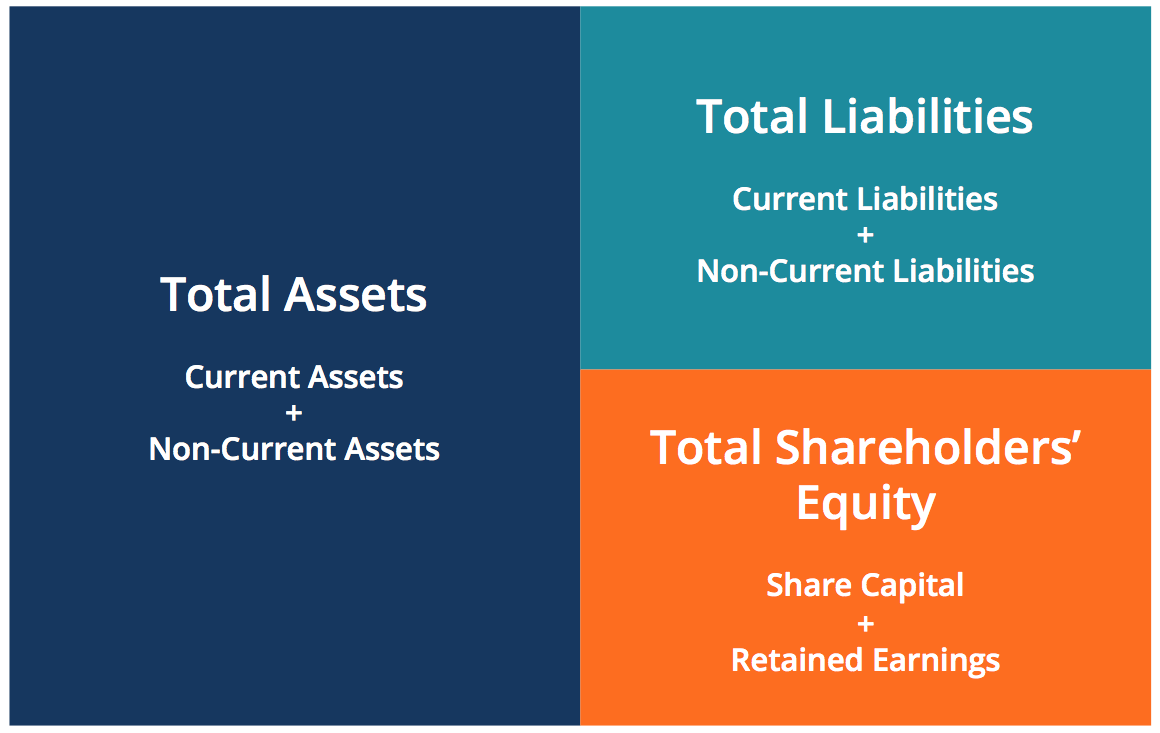

Persamaan akuntansi adalah prinsip dasar akuntansi dan elemen fundamental dari neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Persamaannya adalah sebagai berikut:

Aset =Kewajiban + Ekuitas Pemegang Saham

Persamaan ini menetapkan dasar akuntansi entri ganda dan menyoroti struktur neraca. Akuntansi double-entry adalah sistem di mana setiap transaksi mempengaruhi kedua sisi persamaan akuntansi. Untuk setiap perubahan pada akun aset, harus ada perubahan yang sama pada kewajiban terkait atau akun ekuitas pemegang saham. Penting untuk mengingat persamaan akuntansi saat melakukan entri jurnal. Panduan Entri Jurnal Entri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit)

Neraca dipecah menjadi tiga bagian utama dan berbagai item yang mendasarinya:Aset, Kewajiban, dan Ekuitas Pemegang Saham.

Belajar membaca neraca dan laporan keuangan lainnya dengan kursus membaca laporan keuangan CFI!

Di bawah ini adalah beberapa contoh item yang termasuk dalam setiap bagian:

- Aktiva: Uang tunai, Aset LancarAset lancar adalah semua aset yang diharapkan perusahaan dapat dikonversi menjadi uang tunai dalam waktu satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas Piutang Usaha. Piutang Usaha Piutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan, InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a, PeralatanPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Kewajiban: Hutang UsahaHutang Usaha Hutang usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah, Pinjaman Jangka PendekKewajiban LancarKewajiban jangka pendek adalah kewajiban keuangan badan usaha yang jatuh tempo dan terutang dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di, Hutang Jangka Panjang Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jatuh tempo 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek

- Ekuitas pemegang saham: Modal Saham Modal Saham Modal saham (modal pemegang saham, penyertaan modal, modal yang disumbangkan, atau modal disetor) adalah jumlah yang diinvestasikan oleh perusahaan, Laba DitahanLaba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih yang terjaring dengan semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian

Persamaan akuntansi menunjukkan hubungan antara item-item ini.

Menata Ulang Persamaan Akuntansi

Persamaan akuntansi juga dapat disusun kembali menjadi bentuk berikut:

Ekuitas Pemegang Saham =Aset – Kewajiban

Dalam bentuk ini, lebih mudah untuk menyoroti hubungan antara ekuitas pemegang saham dan utang (kewajiban). Seperti yang dapat Anda lihat, ekuitas pemegang saham adalah sisanya setelah kewajiban telah dikurangi dari aset. Ini karena kreditur – pihak yang meminjamkan uang – memiliki klaim pertama atas aset perusahaan.

Sebagai contoh, jika suatu perusahaan menjadi pailitKepailitanKepailitan adalah status hukum dari manusia atau badan non-manusia (perusahaan atau lembaga pemerintah) yang tidak dapat membayar hutangnya, asetnya dijual dan dana ini digunakan untuk melunasi hutang terlebih dahulu. Hanya setelah hutang diselesaikan, pemegang saham berhak atas aset perusahaan mana pun untuk mencoba memulihkan investasi mereka.

Terlepas dari bagaimana persamaan akuntansi diwakili, penting untuk diingat bahwa persamaan harus selalu seimbang.

Contoh Persamaan Akuntansi

Untuk setiap transaksi, kedua sisi persamaan ini harus memiliki efek bersih yang sama. Di bawah ini adalah beberapa contoh transaksi dan bagaimana pengaruhnya terhadap persamaan akuntansi.

Kursus dasar akuntansi CFI akan membantu Anda lebih memahami contoh-contoh ini!

1. Membeli Mesin dengan Uang Tunai

Perusahaan XYZ ingin membeli mesin seharga $500 hanya dengan menggunakan uang tunai. Transaksi ini akan menghasilkan debit ke Peralatan (+$500) dan kredit ke Kas (-$500). Efek bersih pada persamaan akuntansi adalah sebagai berikut:

Transaksi ini hanya mempengaruhi aset persamaan; oleh karena itu tidak ada efek yang sesuai dalam kewajiban atau ekuitas pemegang saham di sisi kanan persamaan.

2. Membeli Mesin dengan Tunai dan Kredit

Perusahaan XYZ ingin membeli mesin seharga $500 tetapi hanya memiliki uang tunai $250. Perusahaan diperbolehkan untuk membeli mesin ini dengan pembayaran awal sebesar $250 tetapi masih berutang kepada produsen jumlah sisanya. Ini akan menghasilkan debit ke Peralatan (+$500), kredit ke Hutang Usaha (+$250), dan kredit ke Tunai (-$250). Efek bersih pada persamaan akuntansi adalah sebagai berikut:

Transaksi ini mempengaruhi kedua sisi persamaan akuntansi; kedua sisi kiri dan kanan persamaan meningkat +$250.

Sumber daya tambahan

Corporate Finance Institute memiliki sumber daya lain yang akan membantu Anda memperluas pengetahuan dan menjaga pembukuan Anda tetap terkendali. Lihatlah tautan-tautan di bawah ini:

- Dasar-dasar Akuntansi

- Membaca Laporan Keuangan

- Buku BesarBuku BesarDalam akuntansi, General Ledger (GL) adalah catatan semua transaksi masa lalu perusahaan, diselenggarakan oleh akun. Akun Buku Besar (GL)

- T AccountT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

-

Apa itu Kovarians?

Dalam matematika dan statistikKonsep Statistik Dasar untuk KeuanganPemahaman yang kuat tentang statistik sangat penting dalam membantu kita lebih memahami keuangan. Lebih-lebih lagi, konsep statistik

-

Tips Uang Kembali Ke Sekolah untuk Mahasiswa

Perguruan tinggi sedang dimulai di seluruh negeri sekarang. Adikku baru saja memulai tahun pertamanya di perguruan tinggi, dan seperti banyak orang seusianya, ini adalah pertama kalinya dia tinggal

-

Wells Fargo untuk membayar penyelesaian skandal akun palsu

Foto oleh Spencer Platt/Getty Images Berita/Getty Images Wells Fargo telah setuju untuk membayar $3 miliar untuk menyelesaikan masalah dengan Komisi Sekuritas dan Bursa AS dan Departemen Kehakiman k

-

Pola pikir pensiun baru

Lanskap pensiun selalu berubah. Bekerja dengan baby-boomer pra-pensiunan dan pensiunan selama hampir dua puluh tahun, Saya telah mengenali pergeseran dalam filosofi pensiun. Pensiunan yang bekerja d

Akuntansi

-

Apakah sudah waktunya untuk pensiun dini? Gunakan daftar periksa ini

Apakah sudah waktunya untuk pensiun dini? Gunakan daftar periksa ini Jika pandemi coronavirus telah mendorong Anda untuk memikirkan kembali rencana pensiun Anda, Anda tidak sendiri. Menurut survei terbaru oleh TD Ameritrade, 37 persen baby boomer dan 39 persen GenX m...

-

Haruskah Saya Bekerja Penuh Waktu atau Mendapatkan Banyak Pekerjaan Sampingan?

Haruskah Saya Bekerja Penuh Waktu atau Mendapatkan Banyak Pekerjaan Sampingan? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Perbedaan Antara TSA &IRA

Perbedaan Antara TSA &IRA TSA adalah singkatan dari anuitas terlindung pajak, jenis paket 403b, dan IRA adalah singkatan dari rekening pensiun individu. Keduanya adalah cara yang diuntungkan pajak untuk mengatakan uang untuk p...

-

Bagaimana membuat Internet of Intelligent Things bekerja untuk Afrika

Bagaimana membuat Internet of Intelligent Things bekerja untuk Afrika Di akhir tahun 2016, Banque Regionale De Marches dari Senegal mengumumkan peluncuran eCFA Franc; mata uang kripto untuk negara-negara Persatuan Moneter Afrika Barat – Senegal, Pantai Gading, Benin, Bu...