10 Perusahaan Teratas untuk Berinvestasi di India Berdasarkan Nilai Pasar

Nilai pasar, biasanya disebut sebagai kapitalisasi pasar, menggambarkan nilai total saham perusahaan. Nilai pasar dihitung dengan mengalikan jumlah saham beredar dengan harga pasar saham saat ini.

Berikut adalah 25 perusahaan teratas berdasarkan nilai pasar di India pada 15 April, 2019.

Nama perusahaan Kapitalisasi Pasar (Rs. Cr.) Reliance Industries Ltd.8, 49, 234Tata Consultancy Services Ltd.7, 91, 772HDFC Bank Ltd.6, 22, 521ITC Ltd.3, 73, 950Hindustan Unilever Ltd.3, 72, 708Housing Development Finance Corporation Ltd.3, 46, 629Infosys Ltd.3, 16, 410Bank Negara India2, 81, 705Kotak Mahindra Bank Ltd.2, 61, 730ICICI Bank Ltd.2, 53, 192Maruti Suzuki India Ltd.2, 21, 623Oil &Natural Gas Corporation Ltd.1, 96, 944Axis Bank Ltd.1, 96, 289Larsen &Toubro Ltd.1, 90, 470Bajaj Finance Ltd.1, 74, 694Wipro Ltd.1, 73, 874Coal India Ltd.1, 54, 130HCL Technologies Ltd.1, 49, 699Indian Oil Corporation Ltd.1, 45, 260Bharti Airtel Ltd.1, 38, 890Asian Paints Ltd.1, 37, 386NTPC Ltd.1, 35, 259Bajaj Finserv Ltd.1, 19, 501Ultratech Cement Ltd.1, 15, 967Sun Pharmaceutical Industries Ltd.1, 09, 998Beri tahu kami 10 perusahaan teratas di India berdasarkan nilai pasar lebih dekat.

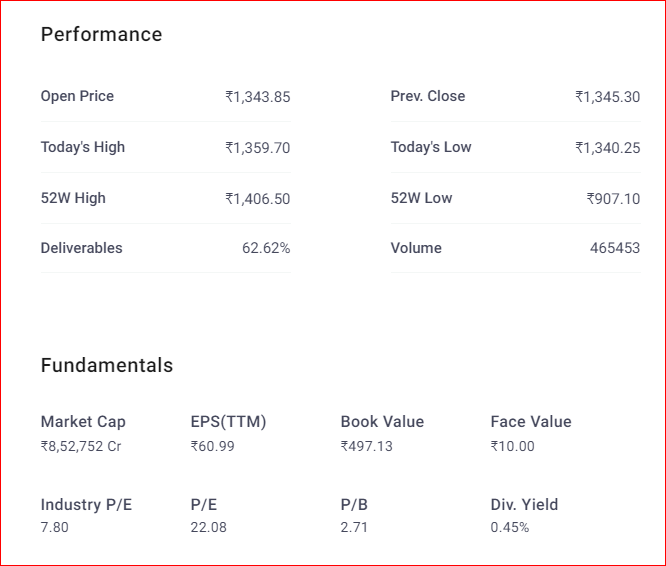

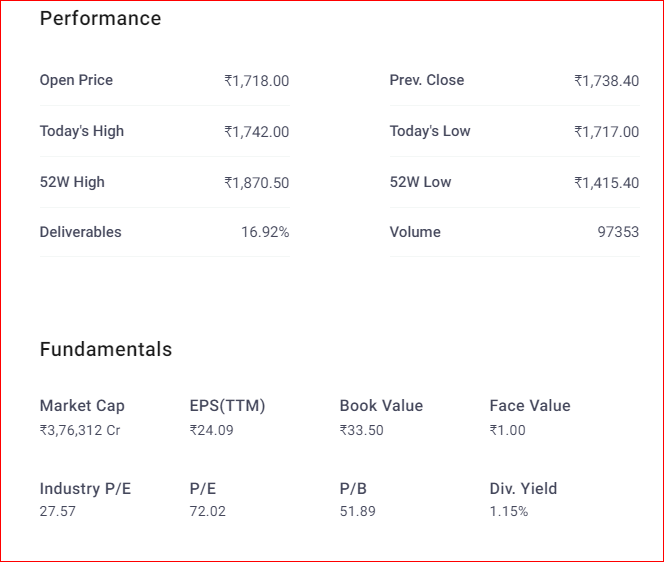

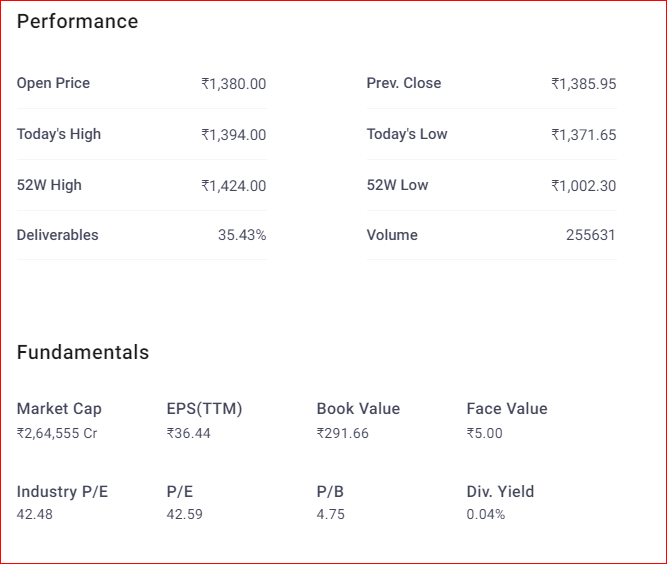

1. Reliance Industries Ltd

Reliance Industries Ltd (RIL) adalah konglomerat India dengan minat bisnis di bidang energi, petrokimia, tekstil, sumber daya alam, eceran, dan sektor telekomunikasi.

Perusahaan ini adalah perusahaan terbesar di India berdasarkan nilai pasar dan sebagian besar dimiliki oleh Shri Mukesh D. Ambani – individu terkaya di India.

Tinjauan

Saham telah meningkat tiga kali lipat dalam lima tahun mengungguli Nifty lebih dari 120% secara kumulatif. Maju, perusahaan kemungkinan akan melihat peningkatan di segmen petrokimia dengan commissioning Refinery off-gas cracker (ROGC) dan permintaan yang kuat untuk intermediet poliester &serat.

Lebih jauh, peraturan Organisasi Maritim Internasional (IMO) diharapkan dapat membantu permintaan solar yang akan menguntungkan kilang seperti RIL.

Lebih-lebih lagi, unit gasifikasi kokas hewan peliharaan terbesar perusahaan di Jamnagar sedang dalam tahap commissioning dan kemungkinan akan membawa manfaat penuh dari konversi bottom-of-the-barrel ke bisnis pemurniannya.

Akhirnya, raksasa telekomunikasi Reliance Jio diperkirakan akan tetap agresif dan akan melanjutkan kejutannya sehingga menambah pelanggan dengan kecepatan tetap.

Jadi, saham adalah suatu keharusan menambah portofolio seseorang dari pandangan jangka panjang.

Detail Utama

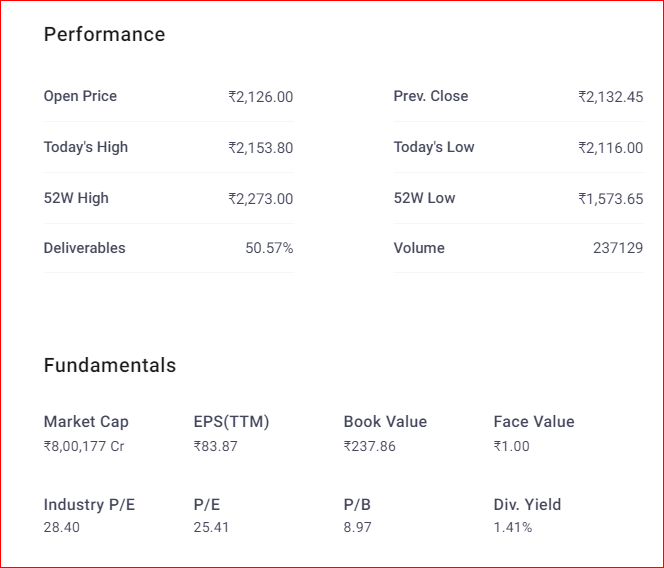

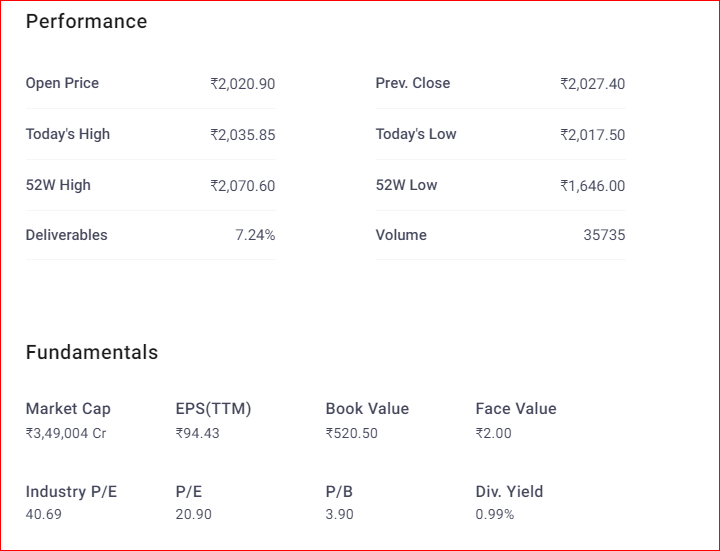

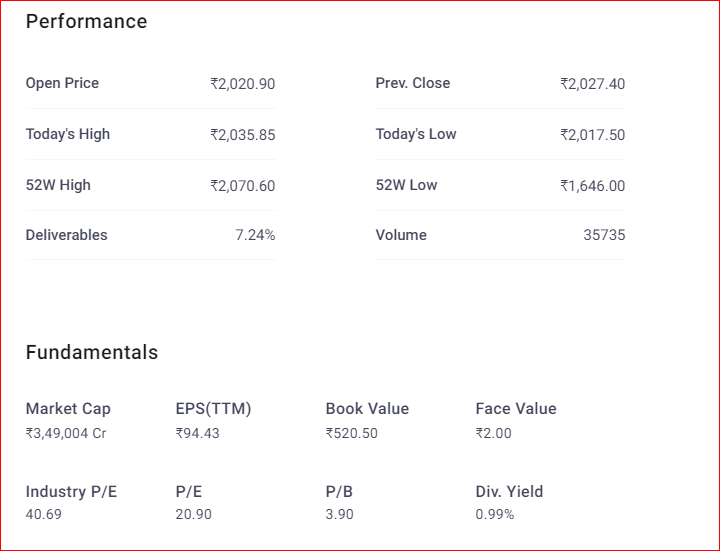

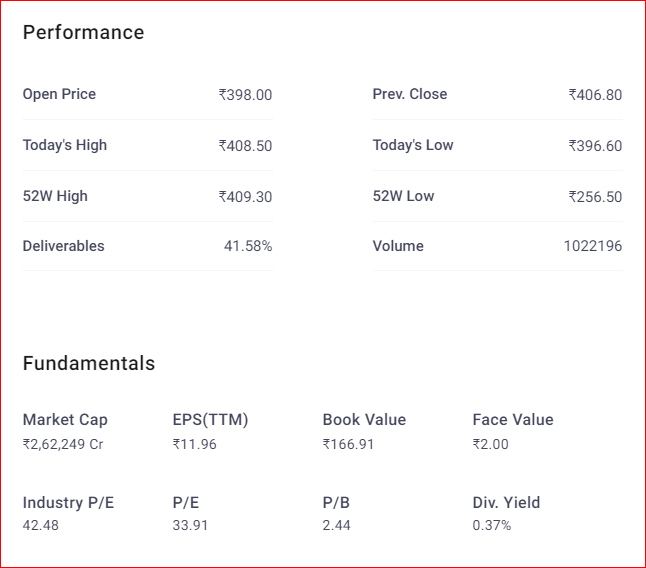

2. Tata Consultancy Services Ltd

Tata Consultancy Services Limited (TCS) adalah perusahaan konsultan dan layanan teknologi informasi (TI) multinasional India.

Perusahaan ini merupakan anak perusahaan Tata Group dan beroperasi di 46 negara. TCS adalah perusahaan India terbesar kedua berdasarkan nilai pasar dan menempati peringkat kedua setelah Reliance Industries Ltd.

TCS adalah salah satu merek layanan TI paling berharga di seluruh dunia. Pada bulan April 2018, TCS menjadi perusahaan IT India pertama yang mencapai kapitalisasi pasar $100 miliar.

Tinjauan

TCS menghasilkan pertumbuhan pendapatan yang lebih tinggi dari perkiraan selama kuartal keempat tahun fiskal 2019. Pertumbuhan tertinggi untuk kuartal tersebut didorong oleh pertumbuhan yang mengesankan di BFSI, ritel dan CPG vertikal, komunikasi dan media vertikal.

Secara geografis, pertumbuhan yang kuat terlihat di geografi utama termasuk Amerika Utara, Inggris, dan Asia Pasifik. Pendapatan digital perusahaan terus menunjukkan momentum pertumbuhan yang kuat tumbuh 46,4% yoy secara CC.

Fiskal 2019 tetap kuat karena kemenangan mega-kesepakatan di fiskal 2018. Melangkah di fiskal 2020, perusahaan memiliki kemenangan TCV besar pada tahun fiskal 2019 yang memberikan kenyamanan pada lintasan pertumbuhan.

Terlepas dari tantangan makro, buku pesanan tetap kuat di tahun fiskal 201 yang menunjukkan diferensiasi produk dan relevansi klien yang meningkat.

Jadi, momentum positif dalam pertumbuhan pendapatan mengingat percepatan dalam kesepakatan menang, pertumbuhan digital yang kuat, dan eksekusi yang sangat baik membuat saham menjadi nama yang bagus untuk ditambahkan.

Detail Utama

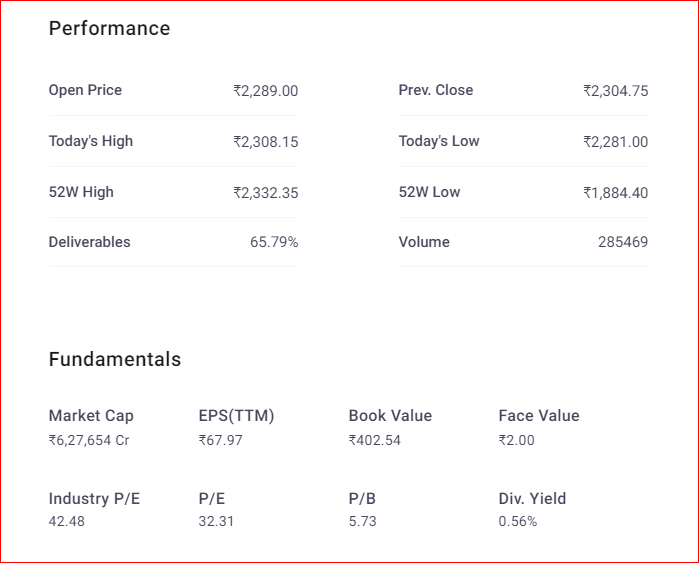

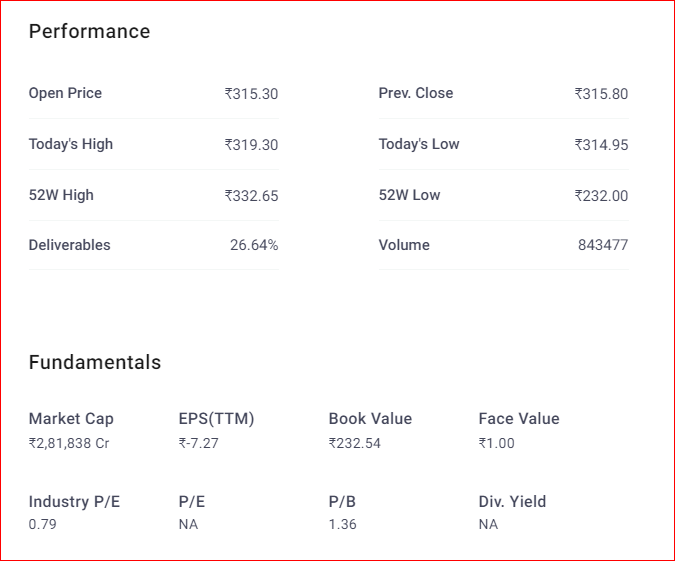

3.HDFC Bank Ltd

HDFC Bank Ltd (HDFC Bank) adalah bank sektor swasta terbesar di negara itu berdasarkan aset. Bank memiliki jaringan distribusi 4, 963 cabang dan 13, 160 ATM tersebar di 2, 727 kota / kota kecil di negara ini.

Tinjauan

Momentum pertumbuhan kredit tetap kuat didorong oleh pertumbuhan 24% YoY di ritel dan pertumbuhan 23% YoY di kredit non-ritel. Dalam segmen ritel, pinjaman rumah dan kartu kredit mengalami pertumbuhan yang sehat masing-masing sebesar 33% dan 36% Y-o-Y.

Bank ditempatkan dengan baik untuk memanfaatkan segmen ritel dan korporat dan juga memberikan tekanan kredit kepada NBFC dan konsolidasi Bank PSU.

Karena itu, kemajuan cenderung tumbuh pada kecepatan yang sehat selama dua tahun ke depan. Di sisi kewajiban, total simpanan perusahaan tumbuh pada kecepatan yang sehat selama kuartal tersebut.

Dalam hal kinerja operasi, pendapatan bunga bersih (NII) terus tumbuh dengan kecepatan yang sehat sebesar 22% YoY didukung oleh pertumbuhan di muka dan marjin bunga bersih (NIM) yang stabil meskipun ada tekanan harga yang kuat.

Kualitas aset bank tetap stabil dengan rasio gross slippage sebesar 2,1%. Rasio aset bermasalah (NPA) kotor dan bersih tetap pada 1,4% dan 0,4%, masing-masing.

Bank memiliki eksposur yang tidak berarti ke grup IL&FS dan juga berhati-hati terhadap eksposurnya ke ruang NBFC.

Jadi, saham tetap menjadi salah satu pilihan teratas di sektor ini mengingat kehadiran ritelnya yang kuat, margin stabil, kualitas aset yang baik, dan waralaba deposito yang unggul.

Detail Utama

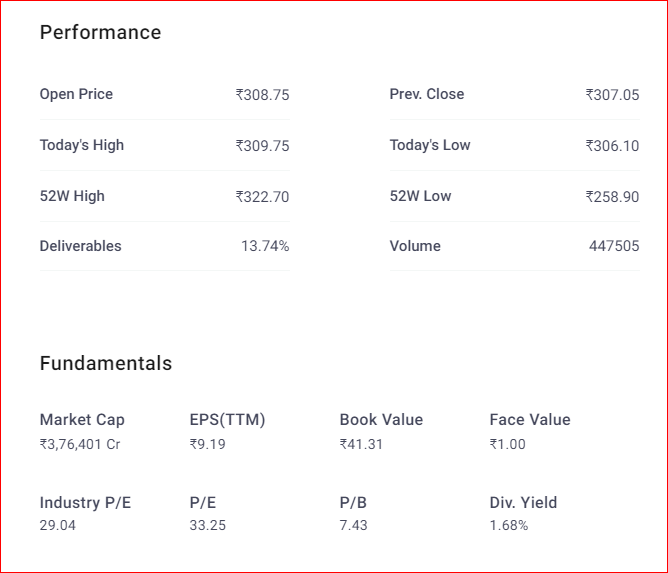

4. ITC Ltd

ITC Ltd (ITC) adalah perusahaan rokok India yang kini telah melakukan diversifikasi ke segmen seperti Fast-Moving Consumer Goods, Hotel, Karton &Kertas Khusus, Kemasan, Agri-Bisnis dan Teknologi Informasi.

Tinjauan

Pertumbuhan pendapatan tetap sehat di 15% YoY dipimpin oleh pertumbuhan yang lebih tinggi dari perkiraan dalam bisnis kertas karton sementara kinerja segmen lainnya tetap stabil.

Pada kinerja segmental, bisnis rokok inti menghasilkan pertumbuhan pendapatan 10% didorong oleh pertumbuhan volume 7% dan hampir 3% pertumbuhan harga/campuran.

Bisnis FMCG melihat pendapatan tumbuh lebih dari 10% dengan profitabilitas yang berkelanjutan.

Bisnis lain – Hotel melaporkan pertumbuhan yang stabil didukung oleh peningkatan pemanfaatan, Bisnis Karton &Pengemasan mengalami peningkatan baik dalam pendapatan maupun profitabilitas.

Namun, agribisnis melihat beberapa hambatan dalam efisiensi operasional karena kenaikan biaya harga daun tembakau.

Dengan peningkatan volume di bisnis inti rokok seiring dengan membaiknya fundamental bisnis FMCG, saham tersebut menarik dari perspektif jangka panjang.

Detail Utama

5. Hindustan Unilever Ltd

Hindustan Unilever Limited (HUL) adalah perusahaan manufaktur Inggris-Belanda yang memproduksi makanan, minuman, agen pembersih, produk perawatan pribadi, pemurni air, dan barang konsumsi.

Perusahaan ini memiliki portofolio 35 merek produk dalam 20 kategori dan mempekerjakan lebih dari 18.000 karyawan. Pada bulan Desember 2018, perusahaan mengakuisisi bisnis India milik Glaxo Smithkline.

Tinjauan

Perusahaan menyaksikan blip jangka pendek selama kuartal keempat tahun fiskal 2019. Namun, itu mampu mencatat pertumbuhan volume 8% untuk kuartal tersebut. Perusahaan kemungkinan akan mendapat manfaat dari langkah-langkah yang diumumkan di Vote-on-account, dan orang bisa melihat pertumbuhan satu digit yang lebih tinggi dalam hal volume.

Dalam hal profitabilitas, biaya bahan baku kemungkinan besar tidak akan berdampak banyak karena perusahaan terus melakukan pendekatan penghematan biaya sambil tidak meningkatkan pengeluaran iklan &promosinya secara intensif.

Jadi, dengan kombinasi pertumbuhan volume yang sehat vs rekan-rekan, dan pertumbuhan pendapatan yang lebih baik dibandingkan dengan kinerja masa lalunya, dan sinergi dari akuisisi bisnis GSK Consumer Healthcare, perusahaan terus tetap menjadi pilihan favorit di sektor ini.

Detail Utama

6. HDFC Ltd

HDFC Ltd adalah perusahaan pembiayaan perumahan khusus (HFC) pertama dan juga yang terbesar.

Tinjauan

HDFC menyaksikan daya tarik yang sangat baik sebesar 18% CAGR dalam empat tahun terakhir vs. 16% CAGR industri yang terutama didorong oleh pinjaman individu. Portofolio pinjaman individu menyumbang 70% dari total pinjaman buku.

Untuk kuartal keempat, pertumbuhan kredit secara keseluruhan lebih lambat jika dibandingkan dengan tingkat sebelumnya. Penurunan ini disebabkan oleh menurunnya pertumbuhan kredit individu &korporasi.

Pendapatan bunga bersih turun ~6% YoY karena beban bunga yang lebih tinggi. Kredit bermasalah pada portofolio non-individu naik menjadi 2,46% sementara portofolio individu tetap stabil QoQ di 0,68%.

HDFC telah mempertahankan posisi terdepan meskipun lingkungan makro yang menantang. Ini karena kekuatannya yang unik seperti waralaba yang kuat, silsilah merek, model dalam rumah, jaringan yang luas dan bisnis yang berdedikasi.

Dengan fundamental yang unggul, penilaian premium dibandingkan dengan rekan-rekannya, posisi kepemimpinan di bidang pembiayaan perumahan, orang bisa mengharapkan perusahaan untuk mendapatkan pangsa pasar dalam skenario saat ini dan dengan demikian memberikan kinerja operasi yang kuat. Ini membuat saham menjadi pilihan yang menarik di ruang NBFC.

Detail Utama

7. Infosys Ltd

Infosys Limited (Infosys) adalah sebuah perusahaan multinasional India yang bergerak dalam bisnis konsultasi, teknologi informasi dan layanan outsourcing. Perusahaan, berkantor pusat di Bengkulu, adalah perusahaan IT India terbesar kedua di India berdasarkan pendapatan.

Tinjauan

Pendapatan perusahaan tumbuh sedikit selama kuartal keempat jika dibandingkan dengan kuartal sebelumnya. Pendapatan digital mendorong pertumbuhan dengan kinerja segmen komunikasi yang kuat.

Di antara geografi, geografi AS melihat pertumbuhan tercepat bagi perusahaan.

Perusahaan telah memenangkan kesepakatan besar yang memberikan panduan pendapatan moderat untuk menjalankan fiskal. Dengan alur kesepakatan yang kuat dan investasi dalam penjualan dan pemasaran, perusahaan kemungkinan akan mempertahankan momentum kesepakatan besar di tahun keuangan.

Ini menghasilkan perusahaan terbesar kedua di India yang melihat sweet spot dalam portofolio seseorang untuk jangka menengah hingga jangka panjang.

Detail Utama

8. Bank Negara India

SBI adalah bank terbesar di India dengan pangsa pasar lebih dari 20%. Bank memiliki kehadiran yang kuat dengan lebih dari 22, 090 cabang di India dan lebih dari 198 cabang di luar negeri tersebar di 37 negara.

Tinjauan

Pertumbuhan kredit untuk bank telah sehat dengan pertumbuhan yang signifikan berasal dari pinjaman dalam negeri yang merupakan mayoritas dari buku pinjaman.

Segmen ritel terus menunjukkan pertumbuhan yang kuat yang dipimpin oleh pertumbuhan yang kuat dalam kredit rumah. Kenaikan uang muka kemungkinan akan tetap didukung oleh segmen ritel.

Pendapatan bunga bersih (NII) membaik didukung oleh pertumbuhan kredit yang sehat dan peningkatan Net Interest Margin (NIM).

NIM kemungkinan akan meningkat di belakang resolusi NCLT, penetapan harga kembali aset dan peningkatan rasio kredit terhadap simpanan.

Mengingat pertumbuhan kredit yang membaik dan pergeseran bisnis dari NGFC, bank adalah salah satu pilihan favorit di ruang PSU.

Detail Utama

9.Kotak Mahindra Bank Ltd

Kotak Mahindra Bank Ltd (Kotak) adalah bank swasta terbesar ketiga setelah HDFC Bank dan ICICI Bank. Berkantor pusat di Mumbai, bank memiliki jaringan 1, 369 cabang di 689 lokasi dan 2, 163 ATM di negara itu pada Maret 2017.

Tinjauan

Margin bank meningkat karena peningkatan kekuatan harga dan kenaikan pangsa deposito murah. Kualitas aset yang baik, ditambah dengan eksposur yang lebih rendah ke sektor-sektor yang tertekan bersama dengan kualitas manajemen yang stabil dan praktik tata kelola tingkat tinggi memperhitungkan penilaian premium.

Jadi, saham tetap menjadi pilihan favorit di sektor perbankan swasta.

Detail Utama

10. ICICI Bank Ltd

ICICI Bank Ltd (ICICI) adalah bank swasta terbesar kedua di India dengan pangsa pasar ~5,9% dalam pinjaman sistem. Bank memiliki jaringan distribusi yang kuat dari 4, 867 cabang dan 14, 367 ATM.

Tinjauan

Pertumbuhan pinjaman mempertahankan kecepatan yang stabil sebesar 11,7% YoY di Q3FY19.

Pinjaman kepada perusahaan domestik datar, sedangkan pinjaman internasional tumbuh sedikit. Pinjaman ritel terus mengalami pertumbuhan yang substansial dengan pangsa meningkat menjadi 59% dari keseluruhan portofolio.

Kinerja operasi ICICI meningkat dengan resolusi aset yang tertekan dan peningkatan pertumbuhan dan menunjukkan tanda-tanda normalisasi pendapatan.

Dengan stabilisasi kualitas aset, orang dapat mengharapkan biaya kredit menjadi moderat sehingga mendukung rasio pengembalian. Jadi, saham dapat dilihat dari horizon jangka panjang.

Detail Utama

Kesimpulan

Ini adalah perusahaan terbesar dalam hal nilai pasar. Namun, Anda harus melihat dari dekat dasar-dasarnya sebelum Anda mulai berinvestasi di semua ini.

Selamat Berinvestasi!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww

Reksa Dana CalculatorSIP CalculatorPPF CalculatorEMI CalculatorLumpsum CalculatorPF CalculatorCar Pinjaman EMI CalculatorMutual Dana Kembali CalculatorGratuity CalculatorPersonal Pinjaman EMI CalculatorSWP CalculatorHRA CalculatorHome Pinjaman EMI CalculatorSukanya Samriddhi Yojana CalculatorCAGR CalculatorSBI EMI CalculatorFD CalculatorGST CalculatorSBI Personal Loan EMI CalculatorRD CalculatorHDFC EMI CalculatorSBI Home Loan EMI CalculatorNPS CalculatorHDFC Personal Loan EMI CalculatorSBI PPF CalculatorSimple Bunga KalkulatorKalkulator EMI Pinjaman Rumah HDFCKalkulator RD SBIKalkulator Bunga MajemukKalkulator FD HDFCKalkulator SIP SBIKalkulator Suku Bunga HDFC RD Kalkulator SBI FD

-

Cara Mengajukan Tagihan Balik Dengan Visa

Kartu Visa menawarkan kenyamanan dan keamanan bagi pengguna. Kartu kredit Visa menawarkan pengguna kemampuan untuk membeli barang dan jasa daripada menggunakan uang tunai. Selain kemudahan tersebut,

-

Cara Menghitung Utilisasi Kartu Kredit

Dalam hal keuangan, menjaga penggunaan kartu kredit yang baik adalah kuncinya. Skor ini membantu menentukan skor kredit Anda, yang pada gilirannya membantu bank dan pemberi pinjaman mengetahui apakah

-

Apa itu Kebijakan Akuntansi?

Kebijakan akuntansi adalah aturan dan pedoman yang dipilih oleh perusahaan untuk digunakan dalam mempersiapkan dan menyajikan laporan keuangannya. Kebijakan akuntansi itu penting, saat mereka menetapk

-

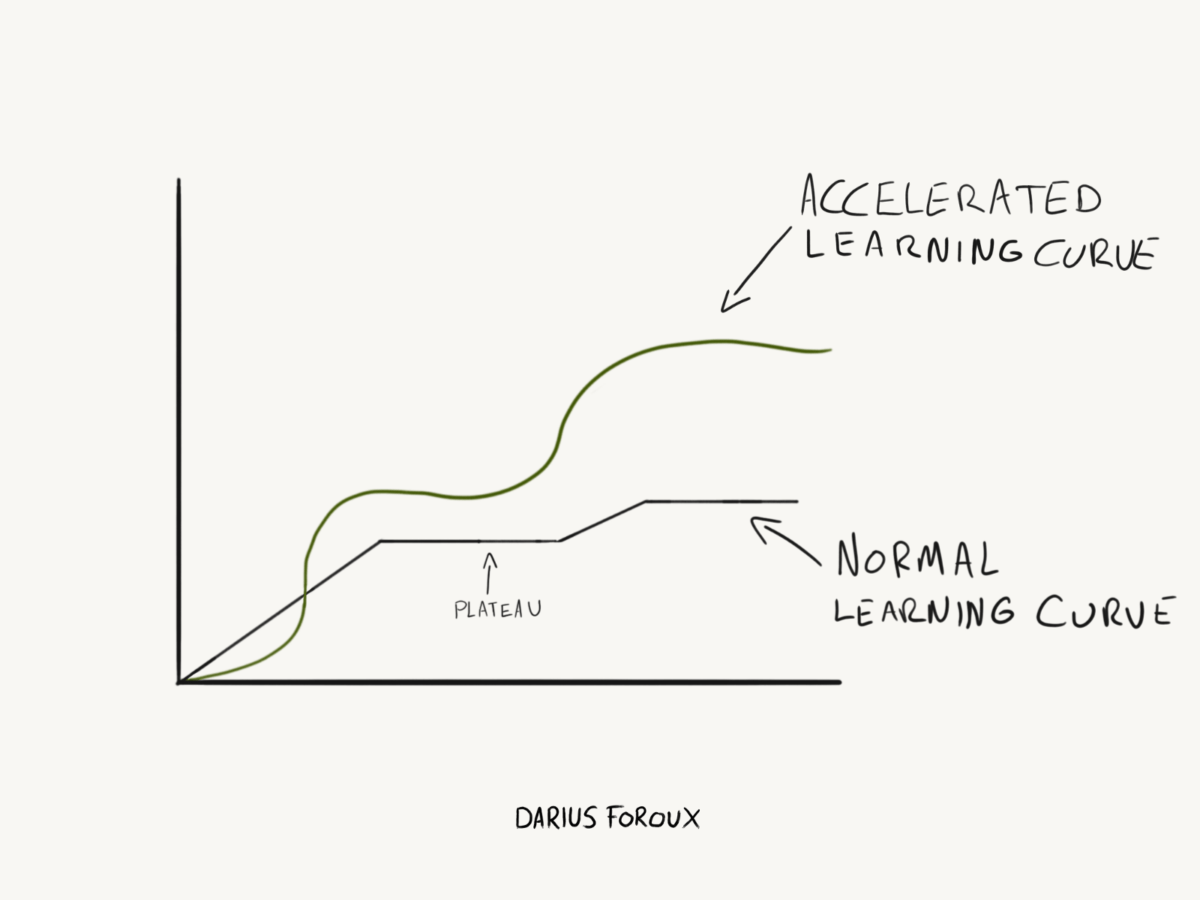

Percepat Kurva Belajar Anda Dengan 5 Tips Ini

Pembelajaran yang dipercepat adalah sesuatu yang harus kita semua perjuangkan. Tetapi terlalu banyak saran di internet menjanjikan hal yang mustahil: “1000X pertumbuhan pribadi Anda!” Ubah hidup A

Keterampilan investasi saham

- Crowded out:bagaimana crowdsourcing untuk startup berubah menjadi bisnis seperti biasa

- Hal yang Perlu Diketahui Sebelum Anda Membeli Saham Fraksinasi

- Bagaimana Inflasi Berdampak pada Pasar Saham?

- Langkah-langkah untuk Berinvestasi dalam IPO di Groww

- Bagaimana bisnis dengan produk hebat mungkin bukan stok yang bagus untuk dibeli

- Kapan Sebaiknya Anda Mempertimbangkan untuk Menjual Saham Anda? 6 Alasan

-

Globex

Globex Apa itu Globex? Globex adalah platform perdagangan elektronik—yang pertama dari jenisnya ketika diluncurkan pada tahun 1992—digunakan untuk derivatif seperti futures, pilihan, dan kontrak komoditas ...

-

Cara Masuk ke NetSpend

Cara Masuk ke NetSpend Netspend menawarkan kartu prabayar melalui Visa dan Mastercard yang memungkinkan Anda untuk mendapatkan akun tanpa harus melalui pemeriksaan kredit atau mempertahankan saldo minimum. Ini bisa nyaman k...

-

Keuntungan dan Kerugian Trading CFD

Keuntungan dan Kerugian Trading CFD Untuk investor berpengalaman, Perdagangan CFD menawarkan banyak kesempatan untuk mendiversifikasi portofolio mereka dan mendapatkan keuntungan dari pergerakan harga di pasar keuangan. Tapi itu juga da...

-

Pasang surut Bitcoin Bulan Pertama di El Salvador

Pasang surut Bitcoin Bulan Pertama di El Salvador Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...