Disneyland Paris:terlalu besar untuk gagal?

Dalam artikel 2015 berjudul “Biaya Sosial Ketidakjujuran”, kami menunjukkan betapa tidak sempurnanya pasar – misalnya, di mana beberapa pihak memiliki lebih banyak informasi daripada yang lain – memerlukan intervensi otoritas yang tidak memihak untuk menyesuaikan keseimbangan kekuasaan dan memaksimalkan kepentingan publik. Biaya sosial ketidakjujuran bahkan lebih tinggi ketika otoritas tersebut tidak ada atau ketika mereka ditangkap oleh ekonomi, kekuatan korporat atau elektoral. Kami menyimpulkan dengan sejumlah pertanyaan yang diangkat oleh isu-isu ini di dunia jurnalisme dan keuangan.

Dalam artikel ini, masalah yang dihadapi adalah kemampuan otoritas independen untuk mendisiplinkan perusahaan publik, Disneyland Paris, yang mungkin dikelola semata-mata untuk kepentingan pemegang saham mayoritas, Perusahaan Walt Disney.

Teori agensi, dikembangkan dalam karya perintis Michael Jensen dan William Meckling, menegaskan bahwa tata kelola perusahaan yang jujur dan efisien, melalui insentif yang dirancang dengan baik, dapat mengurangi risiko salah satu pihak mengambil keputusan yang bertentangan dengan kepentingan bersama untuk memaksimalkan kepentingannya sendiri.

Baik untuk saya, tidak begitu baik untukmu

Dalam ekonomi keuangan, “strategi panen” seperti itu sering mengkristal di sekitar konflik kepentingan yang jelas, yang dapat meningkatkan risiko moral hazard atau adverse selection. Ketika manajemen perusahaan gagal untuk memperbaiki masalah tersebut, itu adalah tanggung jawab otoritas luar untuk memulihkan tingkat permainan atau, jika diperlukan, sanksi setiap kesalahan atau penyalahgunaan pasar.

Dalam kasus Disneyland Paris, risiko konflik kepentingan jelas terlihat karena The Walt Disney Company (TWDC) secara bersamaan merupakan pemegang saham terbesarnya (39,8%); pemegang izin taman, yang mengumpulkan royalti yang besar (€61,9 juta untuk 2014 saja); pemasok tunggalnya, tanpa kemungkinan persaingan untuk wahana baru, elemen dekoratif, dll; dan, sejak perusahaan direstrukturisasi pada tahun 2012, kreditur tunggalnya. Perhatikan bahwa TWDC juga mengendalikan 51% dari entitas kepentingan variabel konsolidasi.

Cukuplah untuk mengatakan bahwa sejak awal, TWDC telah memegang kendali penuh atas pilihan yang dibuat oleh anak perusahaannya di Prancis, memungkinkannya untuk menetapkan tujuan strategis yang luas, membuat keputusan penting, menentukan tingkat royalti dan bahkan menunjuk anggota dewan eksekutif (yang sering dipekerjakan oleh TWDC sendiri). Pada waktu bersamaan, perusahaan tidak mungkin dibebaskan dari kerugian struktural dari grup yang dikonsolidasikan atau menghindari kewajiban hukum atau moralnya.

Karena ini, itu mencerahkan untuk melihat tata kelola perusahaan Disneyland Paris. Manajer (dalam hal ini, TWDC) dibayar berdasarkan biaya yang ditetapkan sebesar 1% dari omset tahunan (€12,9 juta pada tahun 2014), yang ditambahkan royalti untuk penggunaan kekayaan intelektual yang bervariasi antara 5% dan 10% dari omset tergantung pada produk dan layanan yang bersangkutan (ini merupakan hampir 57% dari kerugian bersih taman selama sepuluh tahun). Untuk yang satu ini kita dapat menambahkan keuntungan yang cukup besar bahwa taman hiburan Eropa memberikan TWDC untuk kegiatan layanannya (merchandising, langganan video sesuai permintaan, penerimaan film, dll) serta dorongan yang diberikan oleh iklan kolosal dan biaya PR taman (hampir 10% pendapatan tahunannya) untuk galaksi afiliasinya (Disney Hachette Presse, Toko Disney, serta TWDC France melalui Disney Channel dan penerbitan DVD).

Perlu dicatat bahwa CEO yang ditunjuk oleh TWDC dalam beberapa tahun terakhir telah berhasil meningkatkan kehadiran Disneyland Paris (naik 18,3% sejak tahun 2000) dan penjualannya (naik 33,4%). Tapi diwaktu yang sama, taman telah menunjukkan keuntungan tahunan hanya sekali, pada tahun 2008, dan kemudian hanya karena penjualan aset.

Royalti atau keuntungan?

Dari sudut pandang ekonom, situasi yang menarik ini – di mana penerimaan yang meningkat disertai dengan peningkatan defisit – hanya memiliki satu penjelasan yang mungkin:kenaikan biaya marjinal menjadi saksi berkurangnya pengembalian dari barang dan jasa yang dijual. Dengan kata lain, di bawah model bisnis Disneyland Paris, setiap pelanggan baru lebih mahal daripada yang dia bawa.

Beralih dari kesadaran ini ke kecurigaan bahwa Disneyland Paris mensubsidi pelanggannya dengan tujuan tunggal untuk meningkatkan omset perusahaan, membayar royalti yang besar dan kuat kepada perusahaan induknya (diduga melewati Luksemburg dalam skema penghindaran pajak yang rumit) dan mendevaluasi harga sahamnya (turun 95% sejak 1989) sehingga dapat dengan murah membeli kembali saham bukanlah lompatan besar. Ini adalah salah satu yang tidak ragu-ragu dibuat oleh Charity &Investment Asset Management (CIAM). Bulan ini ia mengajukan keluhan dengan Autorité des Marchés Financiers Prancis (setara dengan SEC di AS) dan lainnya menuntut €930 juta untuk kerusakan yang diderita oleh pemegang saham minoritas karena tindakan bias yang diambil oleh manajemen taman.

Meskipun bukan kami yang berperan sebagai hakim dalam kasus ini, tampaknya ada lebih banyak bukti dari sudut pandang ekonom. Siapa yang diuntungkan dari kejahatan, Lagipula? Peningkatan omset Disneyland Paris yang disengaja telah memungkinkan TWDC untuk menuai keuntungan yang substansial. Kerugian finansial taman yang berulang dan kejatuhan harga sahamnya yang tak berujung telah, pada gilirannya, membuka jalan bagi pembelian pihak ketiga:kreditur taman pada tahun 2012, dan sebagian besar pemegang saham minoritas pada tahun 2015 setelah rekapitalisasi lainnya. Ini sekarang memberi TWDC kepemilikan hampir 82% saham perusahaan. Pada waktu bersamaan, pemegang saham minoritas yang tersisa - untuk siapa pembayaran dividen hipotetis sekarang tampak seperti mimpi demam - menerima proposisi dari Disney untuk pembelian kembali wajib di € 1,25 per saham. CIMA telah menantang perhitungan ini, yang katanya sengaja meremehkan perusahaan.

Sumber pajak yang bagus

Selama ini, pemerintah Prancis memeriksa situasinya sendiri dengan Disneyland Paris. Itu tidak memiliki harapan penerimaan pajak atas keuntungan perusahaan yang tidak ada dan telah memberikan serangkaian hadiah tanpa akhir kepada perusahaan AS, termasuk infrastruktur bersubsidi, 4, 800 hektar tanah dijual dengan biaya dan pinjaman dengan harga sub-pasar. Dalam situasi ini, apakah masih memiliki kemampuan untuk mendisiplinkan – jika hal seperti itu terjadi – perusahaan yang membayar jutaan euro setiap tahun dalam pajak dan PPN lokal, menyediakan ribuan pekerjaan langsung dan tidak langsung, dan mana yang merupakan salah satu tujuan wisata teratas di Prancis?

Dan bahkan ketika pertanyaan ini mengingatkan kita pada perdebatan seputar perusahaan yang begitu besar atau penting sehingga mereka tidak dapat tunduk pada keputusan atau tindakan apa pun yang dapat melemahkan mereka – yang terkenal “terlalu besar untuk gagal” – kata-kata penulis drama Prancis Jules Renard bergema:"Akan sangat indah untuk melihat seorang pengacara yang jujur meminta keyakinan kliennya sendiri."

Diterjemahkan dari bahasa Prancis oleh Leighton Walter Kille.

Artikel ini awalnya diterbitkan dalam bahasa Prancis

-

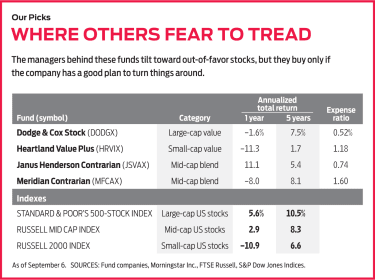

Dana Kontrarian:Memetakan Jalan Mereka Sendiri

Warren Buffett paling tepat menggambarkan bagaimana menjadi investor pelawan:Jadilah takut ketika orang lain serakah, dan serakah ketika orang lain takut. Dengan kata lain, bergerak melawan kerumunan.

-

Bersih Vs. Asuransi Premi Bruto

Premi bersih dan premi bruto adalah istilah yang digunakan untuk menggambarkan pendapatan yang diterima perusahaan asuransi sebagai imbalan atas risiko yang ditanggungnya berdasarkan kontrak asuransi.

-

7 ETF tematik populer:Inilah cara berinvestasi di beberapa tren terpanas

Dana yang diperdagangkan di bursa tematik, atau ETF, memungkinkan Anda berinvestasi di sejumlah tren dan industri terpanas — mulai dari blockchain hingga komputasi awan, dan energi bersih untuk keaman

-

Sebuah Granny Pod Mungkin Cara Tercerdas untuk Merawat Orang Tua Lansia

Banyak dari kita merasa sejumput merawat orang tua yang dicintai. Antara biaya perawatan jangka panjang, semakin panjang umur yang kita alami berkat pengobatan modern dan gaya hidup yang lebih sehat,

Keterampilan investasi saham

- Bagaimana Merger dan Akuisisi Mempengaruhi Harga Saham

- Bagaimana ETF Dikenakan Pajak di India?

- Crowded out:bagaimana crowdsourcing untuk startup berubah menjadi bisnis seperti biasa

- Rollercoaster pasar saham:Mengapa perdagangan frekuensi tinggi tidak bisa disalahkan

- Risiko Umum yang Harus Anda Ketahui Sebelum Berinvestasi di Pasar Saham AS

- Apa Preferensi Rakesh Jhunjhunwala untuk Menginvestasikan Uangnya?

-

4 Cara Menghasilkan Uang Dengan Token Non-Fungible (NFT)

4 Cara Menghasilkan Uang Dengan Token Non-Fungible (NFT) Investasi Cryptocurrency akan datang dari usia, dan beberapa tren meningkat dan menunjukkan tanda-tanda menjadi hal besar berikutnya di dunia kripto. Di dunia blockchain yang terus berkembang, teknolo...

-

Apa itu Nilai Risiko?

Apa itu Nilai Risiko? Nilai risiko mengacu pada manfaat finansial yang akan diperoleh organisasi untuk mengejar aktivitas pengambilan risiko. Bisnis melakukan aktivitas yang berbeda sepanjang waktu – seperti memulai lini p...

-

Perbandingan Pengembalian dari 3 Dana Cap Besar dan 3 Dana Cap Kecil

Perbandingan Pengembalian dari 3 Dana Cap Besar dan 3 Dana Cap Kecil Pasar saham secara luas dibagi berdasarkan kapitalisasi pasar sebagai di antara kapitalisasi besar, topi tengah, dan topi kecil. Kapitalisasi pasar dihitung dengan mengalikan jumlah saham beredar yang...

-

Perbaikan atap kami:Kisah khas bekerja dengan kontraktor

Perbaikan atap kami:Kisah khas bekerja dengan kontraktor Saya dan istri saya telah menjadi pemilik rumah selama hampir dua puluh tahun. Pada waktu itu, kami telah melakukan banyak perbaikan rumah sendiri. Namun, kami juga telah mempelajari waktu terbaik unt...