Penghapusan Kebangkrutan Dini:Menantang &Membangun Kembali Kredit Anda

Mengajukan kebangkrutan bisa terasa seperti mencapai titik terendah—tetapi itu tidak berarti kredit Anda hancur selamanya. Meskipun sebagian besar orang berpikir bahwa mereka harus menunggu tujuh hingga sepuluh tahun agar laporan kredit mereka tidak lagi berlaku, ada cara untuk menantangnya dan berpotensi menghapusnya lebih awal.

Meskipun tetap ada, ada banyak hal yang dapat Anda lakukan saat ini untuk mempercepat pemulihan kredit Anda. Panduan ini menguraikan cara menyengketakan kebangkrutan, kapan kebangkrutan berhasil, dan langkah apa yang dapat Anda ambil untuk membangun kembali kredit Anda dengan lebih cepat.

Tidak yakin harus mulai dari mana dengan kredit Anda?

Jawab beberapa pertanyaan sederhana dan dapatkan rencana langkah demi langkah gratis untuk membangun kembali kredit Anda.

Berapa lama kebangkrutan bertahan dalam laporan kredit Anda?

Lamanya waktu kebangkrutan tetap ada dalam laporan kredit Anda bergantung pada jenis yang Anda ajukan:

- Bab 7 kebangkrutan bertahan selama 10 tahun sejak tanggal Anda mengajukan.

- Bab 13 kebangkrutan berlangsung selama 7 tahun sejak tanggal pengajuan.

Kesalahan umum yang dilakukan orang adalah berasumsi hitungan mundur dimulai ketika kebangkrutan dilepaskan. Tidak. Jamnya dimulai pada hari Anda mengajukan, tidak peduli berapa lama proses pengadilan berlangsung.

Selain itu, perlu diingat bahwa bahkan setelah kebangkrutan tidak tercantum dalam laporan kredit Anda, rekening yang termasuk dalam pengajuan mungkin akan bertahan lebih lama—kecuali jika Anda juga mengambil langkah untuk membantahnya.

Cara Kerja Menghapus Kebangkrutan—dan Mengapa Hal Ini Mungkin

Kebanyakan orang mengira Anda hanya perlu menunggu saja—namun dalam beberapa kasus, kebangkrutan bisa dihapuskan lebih awal jika tidak diverifikasi dengan benar.

Biro kredit diwajibkan berdasarkan Fair Credit Reporting Act (FCRA) untuk hanya melaporkan informasi yang akurat dan dapat diverifikasi. Itu termasuk catatan publik seperti kebangkrutan. Tapi inilah masalahnya:biro kredit tidak mendapatkan informasi kebangkrutan langsung dari pengadilan. Mereka biasanya mengambilnya dari sumber pihak ketiga.

Hal ini menciptakan ruang untuk kesalahan—dan peluang.

Jika Anda mengirimkan surat permintaan prosedural yang menanyakan biro kredit bagaimana mereka memverifikasi kebangkrutan, mereka mungkin mengklaim bahwa mereka telah mengkonfirmasinya ke pengadilan. Namun sebagian besar pengadilan tidak memverifikasi apa pun dengan biro kredit. Jika Anda bisa mendapatkan konfirmasi tertulis dari pengadilan bahwa mereka tidak memverifikasi catatan, Anda dapat mengirimkannya kembali ke biro dan meminta penghapusan.

Ini bukan jaminan perbaikan, namun merupakan jalur sah yang berhasil bagi banyak orang.

Langkah-demi-Langkah:Cara Menyengketakan Kebangkrutan pada Laporan Kredit Anda

Jika Anda mencoba menghapus kebangkrutan dari laporan kredit Anda lebih awal, inilah proses yang harus diikuti. Ini tidak dijamin berhasil, namun legal, bebas untuk dicoba sendiri, dan berhasil untuk orang lain.

1. Dapatkan Laporan Kredit Anda

Mulailah dengan mengambil laporan kredit Anda dari ketiga biro kredit utama:Equifax, Experian, dan TransUnion.

Anda bisa mendapatkannya secara gratis di AnnualCreditReport.com. Anda berhak mendapatkan satu laporan gratis dari setiap biro setiap 12 bulan, namun selama periode tertentu (seperti perpanjangan pasca-COVID), Anda mungkin bisa mendapatkannya lebih sering.

Pastikan Anda memeriksa ketiga laporan tersebut—kebangkrutan tidak selalu muncul dengan cara yang sama di seluruh biro.

2. Periksa Kesalahan atau Inkonsistensi

Telusuri bagian kebangkrutan baris demi baris. Cari apa pun yang mungkin salah atau tidak dapat diverifikasi:

- Nama atau alamat Anda salah eja

- Tanggal pengajuan salah

- Nomor kasus hilang atau salah

- Dinyatakan “diberhentikan” ketika sudah habis—atau sebaliknya

- Biro yang berbeda mencantumkan tanggal atau status yang berbeda

- Kebangkrutan yang sama dicantumkan dua kali dengan nomor perkara yang berbeda

Perbedaan kecil sekalipun dapat menjadi dasar penghapusan.

3. Kirim Surat Permintaan Prosedural ke Masing-masing Biro

Selanjutnya, kirimkan surat ke setiap biro kredit menanyakan bagaimana mereka memverifikasi kebangkrutan tersebut. Ini dikenal sebagai permintaan prosedural berdasarkan Undang-Undang Pelaporan Kredit yang Adil.

Inilah kuncinya:biro kredit sering mengatakan bahwa mereka memverifikasi informasi “dengan pengadilan”, namun sebagian besar pengadilan tidak berkomunikasi dengan biro kredit secara langsung.

Hal ini membuka pintu untuk penghapusan jika biro tidak dapat memverifikasi catatan tersebut dengan benar.

Apa yang harus disertakan dalam surat:

- Nama dan informasi kontak Anda

- Referensi yang jelas ke daftar kebangkrutan

- Pernyataan yang meminta metode verifikasi

- Salinan laporan kredit Anda yang menunjukkan listingan (opsional namun berguna)

- Permintaan untuk membatalkan kebangkrutan jika mereka tidak dapat memverifikasinya

Kiat:Jaga agar surat Anda singkat dan faktual. Jangan mengakui kebangkrutan atau memberikan rincian tambahan.

4. Hubungi Pengadilan Secara Langsung

Selagi Anda menunggu tanggapan dari biro kredit, hubungi pengadilan tempat kebangkrutan Anda diajukan.

Tanyakan:

“Apakah pengadilan Anda memverifikasi catatan kebangkrutan dengan agen pelaporan kredit?”

Mereka biasanya akan mengatakan tidak—dan jika bisa, dapatkan jawabannya secara tertulis.

Tanggapan tertulis ini dapat digunakan sebagai bukti pada putaran perselisihan Anda berikutnya.

5. Kirimkan Tindak Lanjut Sengketa Dengan Bukti Baru

Jika pengadilan mengonfirmasi bahwa mereka tidak memverifikasi data kebangkrutan, kirimkan kembali pernyataan tersebut ke biro kredit bersama dengan surat tindak lanjut.

Dalam surat ini:

- Ulangi kembali perselisihan Anda

- Referensikan klaim verifikasi mereka sebelumnya

- Sertakan pernyataan tertulis pengadilan

- Meminta penghapusan karena kurangnya sumber yang dapat diverifikasi

Anda tidak berargumen bahwa kebangkrutan itu tidak terjadi—Anda berargumentasi bahwa kebangkrutan tersebut tidak diverifikasi dengan benar.

6. Lacak Perselisihan dan Hasil Anda

Biro kredit memiliki waktu 30 hari untuk menyelidiki dan menanggapi perselisihan Anda.

- Simpan salinan setiap surat yang Anda kirim

- Kirim semuanya melalui surat bersertifikat dengan tanda terima pengembalian

- Simpan tanggapan apa pun yang Anda terima dari biro atau pengadilan

- Jika mereka menghapus kebangkrutan, pantau laporan kredit Anda untuk memastikan laporan tersebut tidak dimasukkan kembali

Jika adalah dimasukkan kembali, biro harus memberi tahu Anda secara tertulis dalam waktu lima hari kerja. Anda dapat menyengketakannya lagi atau mengajukan keluhan ke CFPB.

Bagaimana dengan rekening yang termasuk dalam kebangkrutan?

Menghapus kebangkrutan itu sendiri adalah satu hal, namun Anda juga sebaiknya meninjau masing-masing akun yang menjadi bagian dari pengajuan.

Rekening ini biasanya muncul dengan keterangan seperti “termasuk dalam kebangkrutan”, “dibebankan”, atau “ditutup oleh pemberi hibah”. Berikut yang perlu diketahui:

- Setiap akun memiliki jadwal pelaporannya sendiri. Meskipun kebangkrutan berlangsung selama 7–10 tahun, rekening individu mungkin akan bangkrut lebih cepat (biasanya 7 tahun sejak tanggal tunggakan awal).

- Anda dapat menyengketakan akun ini secara terpisah. Jika saldo salah, jika dicantumkan beberapa kali, atau jika menunjukkan status yang salah, langsung sengketakan.

- Jangan berasumsi bahwa akun tersebut akurat. Kreditor dan biro sering melakukan kesalahan saat melaporkan rekening setelah kebangkrutan, terutama dengan catatan yang lebih tua.

Menghapus item negatif sekunder ini dapat meningkatkan skor kredit Anda—meskipun kebangkrutan masih berlanjut.

Bagaimana Kebangkrutan Mempengaruhi Nilai Kredit Anda

Kebangkrutan memiliki salah satu dampak terbesar dari semua item negatif pada laporan kredit Anda—namun dampaknya bergantung pada di mana skor kredit Anda dimulai.

Menurut FICO:

- Jika nilai kredit Anda sekitar 680, kebangkrutan mungkin akan menurunkannya sebesar 130–150 poin

- Jika skor Anda mendekati 780, penurunannya bisa mencapai 220–240 poin

Semakin tinggi skor Anda, semakin sulit jatuhnya.

Meskipun demikian, skor Anda tidak akan bertahan selamanya. Kebanyakan orang melihat nilai kredit mereka mulai membaik dalam waktu 12–24 bulan—terutama jika mereka membangun sejarah positif dan menghindari nilai baru yang merendahkan.

Menghapus kebangkrutan sejak dini dapat mempercepat hal ini secara signifikan. Dalam beberapa kasus, orang melihat skor mereka melonjak 100+ poin hanya dengan menghapus kebangkrutan—meskipun semuanya tetap sama.

Bagaimana jika kebangkrutan tidak dihapuskan?

Tidak semua perselisihan menghasilkan penghapusan pada percobaan pertama. Itu tidak berarti Anda kehabisan pilihan.

Kirim Sengketa Tindak Lanjut

Jika biro kredit menjawab bahwa kebangkrutan Anda telah “diverifikasi”, jangan berhenti di situ. Anda dapat mengajukan sengketa kedua—terutama jika Anda sekarang memiliki dokumentasi tambahan dari pengadilan yang menyatakan bahwa mereka tidak memverifikasi catatan biro kredit.

Termasuk:

- Salinan surat asli Anda

- Tanggapan biro

- Setiap bukti atau klarifikasi baru

- Permintaan tegas untuk penghapusan karena kurangnya verifikasi

Kurangi perselisihan lanjutan dalam waktu 30–45 hari agar tidak dianggap sebagai hal yang remeh.

Eskalasi Masalah

Jika sengketa Anda terus ditolak, tingkatkan situasinya:

- Ajukan keluhan ke CFPB (Biro Perlindungan Keuangan Konsumen)

- Sertakan salinan surat Anda dan pernyataan pengadilan

- Jelaskan mengapa Anda yakin biro tersebut gagal memverifikasi informasi dengan benar

- Kirim permintaan penyelidikan ulang

- Berdasarkan FCRA, Anda berhak menantang keakuratan dan proses verifikasi kapan saja

Langkah-langkah ini tidak menjamin penghapusan, namun menunjukkan kepada biro kredit bahwa Anda tidak akan meninggalkannya secara diam-diam.

Cara Membangun Kembali Kredit Anda Setelah Kebangkrutan

Terlepas dari apakah kebangkrutan Anda hilang atau tidak, pembangunan kembali kredit Anda harus segera dimulai.

Inilah yang harus difokuskan:

- Bayar semua tagihan tepat waktu—tidak terkecuali. Riwayat pembayaran adalah faktor terbesar dalam nilai kredit Anda. Bahkan satu kali keterlambatan pembayaran dapat membuat Anda mundur.

- Gunakan kartu kredit aman atau pinjaman pembangun kredit. Alat-alat ini membantu membangun kembali sejarah positif bila digunakan secara bertanggung jawab.

- Hindari utang baru kecuali benar-benar diperlukan. Fokus pada mengelola apa yang Anda miliki—bukan menambahnya.

- Pertimbangkan alat yang melaporkan lebih banyak data.

- Peningkatan Pengalaman dapat menambahkan pembayaran utilitas dan telepon ke file kredit Anda

- Layanan seperti RentReporters atau LevelCredit dapat melaporkan pembayaran sewa tepat waktu

- Pantau kredit Anda setiap bulan. Gunakan alat atau aplikasi gratis untuk melacak skor Anda dan pastikan kesalahan baru tidak muncul

Pembangunan kembali tidak terjadi dalam semalam—tetapi kebiasaan yang stabil dapat membawa skor Anda ke arah yang benar jauh lebih cepat dari yang Anda kira.

Haruskah Anda menggunakan perusahaan perbaikan kredit?

Perusahaan perbaikan kredit tidak cocok untuk semua orang, namun jika proses sengketa terasa membingungkan atau memakan waktu, mereka dapat mengurangi tekanan dan menanganinya untuk Anda.

Kelebihan:

- Mereka menangani proses sengketa untuk Anda

- Paham dengan bahasa dan strategi apa yang paling berhasil

- Mungkin lebih gigih dengan beberapa putaran perselisihan

Kekurangan:

- Tidak gratis—biasanya $50 hingga $130 per bulan

- Beberapa perusahaan memberikan janji yang berlebihan atau menggunakan taktik yang curang

- Hasil tidak dijamin

Yang Harus Diperhatikan:

- Hapus kebijakan penetapan harga dan pengembalian dana

- Tanpa biaya di muka

- Ulasan pelanggan yang kuat

- Spesialisasi dalam sengketa catatan publik (seperti kebangkrutan)

- Kesediaan untuk menjelaskan prosesnya sebelum Anda mendaftar

Kami telah meninjau dan memberi peringkat layanan perbaikan kredit teratas untuk membantu Anda membandingkan opsi.

Pemikiran Akhir

Kebangkrutan dalam laporan kredit Anda mungkin terasa seperti jalan buntu—tetapi sebenarnya tidak harus demikian.

Anda mungkin bisa menghapusnya lebih awal dengan mempertanyakan cara verifikasinya. Dan meskipun tetap ada, Anda tidak terjebak. Dengan strategi yang tepat, Anda dapat membangun kembali kredit Anda, memenuhi syarat untuk mendapatkan suku bunga yang lebih baik, dan melanjutkan dengan percaya diri.

Ambil langkah berikutnya—karena masa depan finansial Anda tidak ditentukan oleh masa lalu Anda.

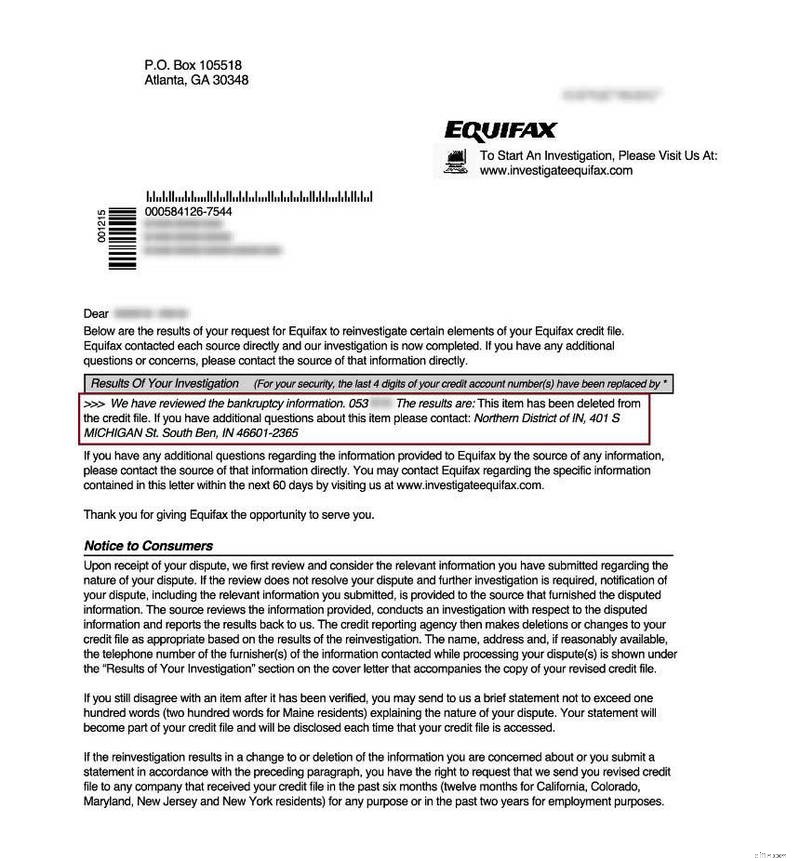

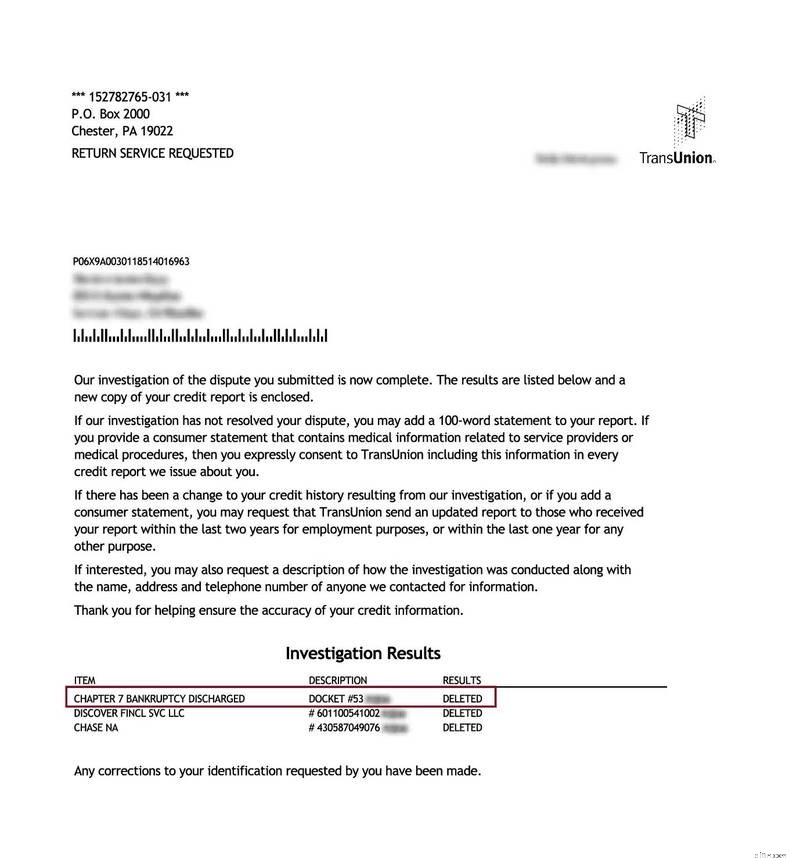

Bab 7 Kebangkrutan Dihapus

Gambar-gambar ini berasal dari laporan kredit sebenarnya setelah perselisihan berhasil. Hasil tidak dijamin dan dapat bervariasi.

Temui penulisnya

Lauren adalah penulis keuangan pribadi dengan pengalaman lebih dari satu dekade membantu pembaca membuat keputusan keuangan yang tepat. Dia meraih gelar Sarjana Bahasa Jepang dari Universitas Georgetown.

-

Model Bisnis SaaS:Semua yang Perlu Anda Ketahui

Menjadi muda, inovatif dan dapat dipercaya, komputasi awan menikmati popularitas yang semakin meningkat di dunia global saat ini. Istilah komputasi awan berarti ketersediaan sumber daya sistem kompute

-

Menghindari Penyalahgunaan Finansial:Panduan Pemulihan dan Kemandirian Finansial

(Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut

Perbankan

- Runtuhnya Bank Silicon Valley:Analisis &Dampak Ekonomi

- Bank-Bank Besar Ini Memotong Biaya Cerukan

- Ulasan Serikat Kredit Federal Angkatan Laut [2021]:Apakah Ini Tempat yang Tepat untuk Uang Anda?

- Berbagai jenis kartu kredit di luar sana - semua yang Anda inginkan dan perlu ketahui

- 1 Alasan CD Berguna Saat Harga Sangat Rendah

- Peringatan Perbankan yang Dapat Membuat Hidup Anda Lebih Mudah

- Terminologi Kartu Kredit Dijelaskan:Glosarium

- Mengapa Menemukan Sesuatu yang Baru Adalah Saran yang Buruk

-

Cara Menangani Pemeriksaan NSF pada tahun 2022

Cara Menangani Pemeriksaan NSF pada tahun 2022 Jika Anda menerima cek dari pelanggan, Anda berisiko menerima cek buruk, umumnya dikenal sebagai NSF memeriksa. Pelajari cara menangani pemeriksaan NSF dan cara Anda dapat mengurangi risiko menerimany...

-

5 Tujuan Uang yang Dapat Anda Capai Musim Panas Ini

5 Tujuan Uang yang Dapat Anda Capai Musim Panas Ini Dengan musim panas tepat di tikungan, Anda mungkin berpikir tentang rencana perjalanan, barbekyu halaman belakang, dan menghabiskan waktu bersama teman dan keluarga. Musim panas terasa seperti liburan...