Apa Pengungkapan Laporan Keuangan?

Laporan keuangan suatu perusahaan seharusnya memberikan gambaran tentang kondisi keuangannya. Tapi tanpa konteks, pernyataan-pernyataan itu hanyalah angka -- gambaran yang tidak jelas, sebagus-bagusnya. Pengungkapan rinci yang terkandung dalam catatan kaki atas laporan keuangan memberikan konteks yang diperlukan, menyempurnakan gambaran bagi investor, analis dan regulator.

Empat Laporan Keuangan

Perusahaan menghasilkan empat laporan keuangan dasar:neraca, laporan laba rugi, laporan arus kas dan laporan ekuitas. Neraca mencantumkan aset dan kewajiban perusahaan dan memberikan gambaran tentang kondisi keuangan perusahaan. Laporan laba rugi mengidentifikasi pendapatan dan pengeluaran perusahaan selama periode waktu tertentu dan memberi tahu Anda apakah perusahaan menghasilkan atau kehilangan uang. Laporan arus kas melacak kas masuk dan keluar dari perusahaan. Laporan ekuitas memberikan rincian tentang saham pemilik di perusahaan, jadilah mereka mitra, pemegang saham atau anggota LLC.

Pentingnya Catatan Kaki

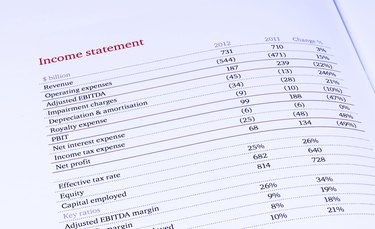

Setiap laporan keuangan dilengkapi dengan catatan kaki, yang memberikan penjelasan rinci, atau pengungkapan, tentang informasi yang disajikan pada pernyataan. Sebagai contoh, neraca perusahaan mungkin mengatakan perusahaan memiliki utang jangka panjang senilai $2 juta. Catatan kaki kemudian mengungkapkan bagaimana utang itu disusun, bunga apa yang harus dibayar perusahaan dan kapan utang itu harus dilunasi. Catatan kaki bukanlah informasi yang berlebihan atau tulisan yang legalistik. Mereka adalah elemen integral dari pernyataan itu sendiri. Pengungkapan ini memberikan konteks penting untuk memahami pernyataan, dan investor serta analis meneliti catatan kaki untuk mendapatkan wawasan tentang operasi perusahaan.

Persyaratan untuk Pengungkapan

Banyak pengungkapan wajib di bawah standar akuntansi - dikenal di Amerika Serikat sebagai prinsip akuntansi yang berlaku umum, atau GAAP -- atau diwajibkan oleh Securities and Exchange Commission, yang mengatur perusahaan publik. Lainnya diserahkan kepada kebijaksanaan perusahaan. Beberapa pengungkapan dianggap cukup penting sehingga harus dicantumkan di muka pernyataan -- halaman utama, di mana informasi yang paling penting ditampilkan -- sementara yang lain harus muncul hanya di catatan kaki. Sebagai standar akuntansi telah menjadi lebih kompleks, catatan kaki beberapa perusahaan telah berkembang untuk memasukkan ratusan atau bahkan ribuan pengungkapan. Itu menyebabkan ketakutan dalam profesi akuntansi dari informasi yang berlebihan, serta diskusi antara akuntan dan regulator tentang cara untuk merampingkan persyaratan pengungkapan.

Jenis Informasi

Beberapa pengungkapan memiliki implikasi yang luas dan memberikan perincian mendasar tentang bagaimana perusahaan menangani keuangannya, seperti kriteria untuk mengakui pendapatan dan beban. Lainnya lebih sempit, menyediakan konteks untuk satu nomor dalam sebuah pernyataan. Banyak pengungkapan berfokus pada risiko dan ketidakpastian -- berapa banyak piutang yang mungkin tidak tertagih, Misalnya, atau berapa banyak klaim garansi yang harus ditanganinya.

-

Berapa banyak uang yang harus saya simpan di rekening giro saya?

Mencapai keseimbangan yang tepat tentang berapa banyak uang yang harus disimpan di rekening giro Anda membutuhkan beberapa perencanaan. Simpan terlalu sedikit dan Anda dapat melanggar persyaratan sa

-

Selamat atas bayinya! Penarikan dana pensiun Anda akan segera menjadi bebas penalti

Sebuah RUU yang berjalan melalui Kongres mungkin akan segera memberi orang tua baru kemampuan untuk menarik uang tunai lebih awal dari rekening pensiun mereka tanpa penalti. Sementara undang-undangn

-

Apa itu Undang-Undang Antitrust Clayton?

Clayton Antitrust Act adalah undang-undang antitrust Amerika Serikat yang diberlakukan pada tahun 1914 dengan tujuan memperkuat Sherman Antitrust Act. Setelah berlakunya Sherman Act pada tahun 1890, r

-

Cara Menemukan Uang untuk Berinvestasi

Berinvestasi membutuhkan pengorbanan dan kerja keras. Saya telah membuat tujuan untuk membangun aliran pendapatan yang berkelanjutan dari dividen yang dibayarkan oleh saham. Untuk mencapai tujuan saya

investasi

-

Israel mulai memompa dari ladang gas Mediterania yang menguntungkan

Israel mulai memompa dari ladang gas Mediterania yang menguntungkan JERUSALEM (AP) — Israel pada hari Selasa memulai pemompaan awal gas dari ladang yang menguntungkan di Laut Mediterania ke anjungan garis pantainya, hanya beberapa hari sebelum menandatangani kesepakat...

-

Cara Menghitung Umur Rata-Rata Tertimbang untuk Obligasi

Cara Menghitung Umur Rata-Rata Tertimbang untuk Obligasi Umur rata-rata tertimbang untuk obligasi atau investasi berbunga lainnya mengacu pada jumlah waktu rata-rata untuk satu dolar pokok yang harus dilunasi. Obligasi dengan nilai hidup rata-rata tertimban...

-

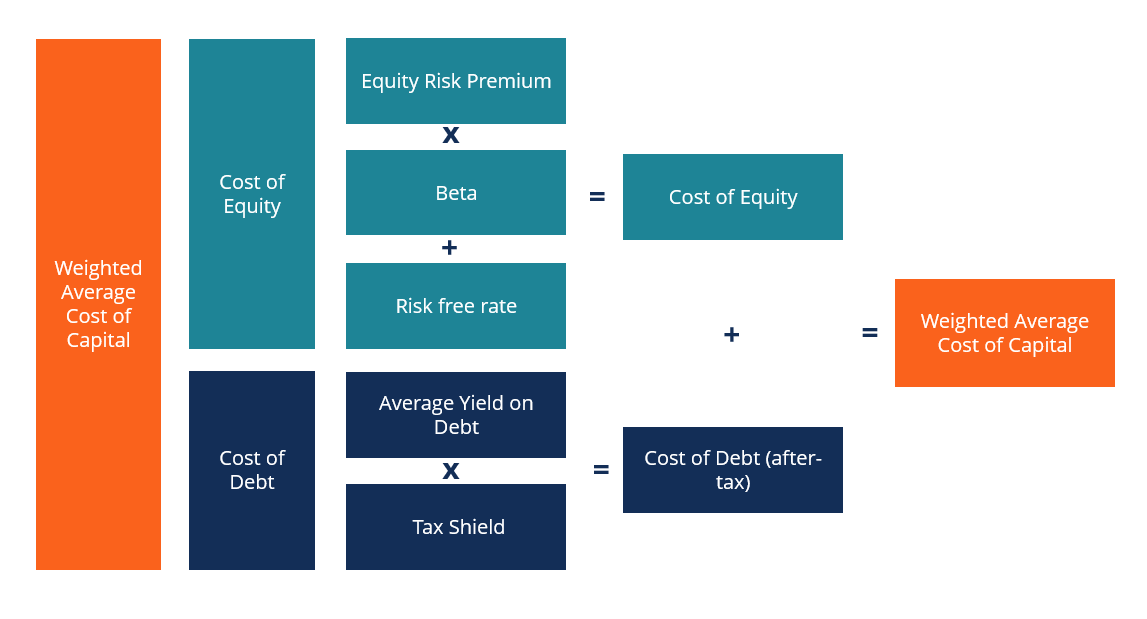

Definisi WACC

Definisi WACC Biaya Modal Rata-Rata Tertimbang (WACC) perusahaan mewakili biaya modal campurannya Biaya Modal Biaya modal adalah tingkat pengembalian minimum yang harus diperoleh bisnis sebelum menghasilkan nilai. ...

-

Inilah Akhir Anda Berlari Mengelilingi Kertas Toilet

Inilah Akhir Anda Berlari Mengelilingi Kertas Toilet Coronavirus bukanlah badai, namun pembeli Amerika menimbun kertas toilet, air botol, dan keperluan acara cuaca lainnya seperti yang besar akan jatuh tempo kapan saja sekarang. Anda mungkin pernah meli...