Apakah 401K Dianggap sebagai Rencana Kontribusi Pasti?

The 401(k) adalah rencana pensiun yang disponsori majikan yang didirikan pada tahun 1980. Namanya berasal dari bagian kode Internal Revenue Service di mana ia jatuh. Rencana ini dirancang untuk memungkinkan karyawan mengarahkan sebagian dari pendapatan mereka ke dalam rencana dengan dasar sebelum pajak. Berbeda dengan program pensiun, yang memberikan manfaat pasti, individu menentukan kontribusi untuk rencana 401(k), dan tidak ada jaminan untuk manfaat akhirnya. A 401(k) adalah program iuran pasti.

Fitur

Kontribusi untuk 401 (k) dibuat berdasarkan sebelum pajak. Jadi keuntungan bagi karyawan adalah pengurangan pajak pada tahun kontribusi dibuat. Selain pengurangan pajak atas iuran, bunga dan keuntungan atas investasi di dalam rekening tumbuh pajak tangguhan. Tidak seperti investasi lain yang memicu pajak karena dividen, keuntungan bunga atau modal, uang di dalam 401(k) menghindari pajak sampai ditarik dari rekening. Uang yang ditarik kemudian biasanya dikenakan pajak sebagai penghasilan biasa pada tahun penarikannya.

Manfaat

Manfaat dari program iuran pasti seperti 401 (k) banyak, tetapi manfaat terbesar datang dari kemampuan untuk menentukan kontribusi Anda. Tidak seperti program imbalan pasti seperti pensiun, Anda mendikte berapa banyak dan kapan harus berkontribusi pada rencana, dan Anda dapat memulai dan menghentikan kontribusi kapan saja. Fleksibilitas ini memungkinkan Anda untuk mengontrol berapa banyak uang yang Anda hemat berdasarkan kebutuhan keuangan Anda. Juga, 401(k) rencana biasanya menyediakan sejumlah pilihan investasi, memberi Anda kendali atas bagaimana uang Anda diinvestasikan.

Kekurangan

Masalah dengan program iuran pasti seperti 401(k) adalah bahwa program tersebut hanya memiliki sedikit atau tidak ada jaminan tentang manfaat Anda di masa depan. Manfaat Anda berfluktuasi dari hari ke hari dan tahun ke tahun berdasarkan bagaimana uang itu diinvestasikan. Ketika ketidakpastian ada di pasar, membuat pilihan investasi yang salah atau tidak cukup menabung dapat berdampak negatif pada masa pensiun Anda.

Alternatif

Sementara sebagian besar pemberi kerja menawarkan program pensiun iuran pasti seperti 401 (k), beberapa tidak. Jika Anda ingin berkontribusi pada program iuran pasti dan perusahaan Anda tidak menawarkannya, Anda mungkin mencari di tempat lain untuk penghematan sebelum pajak. Untuk kebanyakan orang, alternatif terbaik adalah pengaturan/akun pensiun individu tradisional (IRA). Akun pensiun individu ini memungkinkan kontribusi sebelum pajak yang sama, tetapi Anda membuka akun; majikan Anda tidak membuka rekening. Wiraswasta memiliki lebih banyak pilihan seperti Keogh, akun pensiun individu pensiun karyawan yang disederhanakan (SEP IRA) atau bahkan Solo 401 (k).

Pertimbangan

Dengan keringanan pajak yang diberikan oleh 401 (k) datang beberapa batasan. Yang terbesar adalah pembatasan penarikan. Persyaratan usia dan status pekerjaan dapat membuat Anda sulit mendapatkan uang sebelum usia pensiun. Beberapa paket menawarkan pinjaman 401(k) yang memungkinkan Anda meminjam dari akun Anda pada saat dibutuhkan. Pembatasan ini harus dipertimbangkan ketika berkontribusi, dan dana darurat harus tersedia untuk menutupi pengeluaran tak terduga sehingga Anda tidak perlu menggunakan 401(k) Anda.

-

Survei CFO:perusahaan lambat mengadopsi fintech,

optimisme eksekutif di tinggi sepanjang masa Asosiasi Internasional Lembaga Eksekutif Keuangan (IAFEI) dan sekelompok mitra termasuk Universitas Duke dan CFO survei Grenoble EM di seluruh dunia. U

-

Manfaatkan 26(f) Program Sebelum Batas Waktu Ini

Dengan menginvestasikan sejumlah kecil uang, investor bisa meraup $68, 870 setahun atau lagi dengan apa yang banyak disebut 26(f) program . Program 26(f) ini memungkinkan investor memiliki saha

-

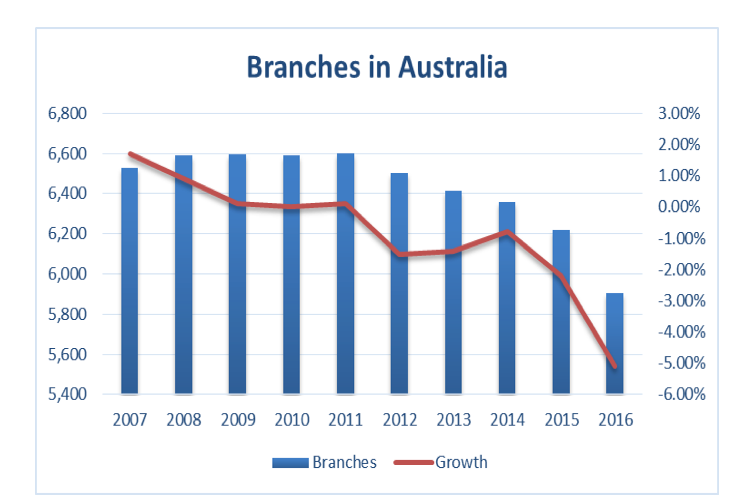

Bank melakukan lindung nilai taruhan mereka pada jaringan cabang yang mahal

Pekan lalu divisi Australia dari lembaga keuangan global Citibank menjadi bank lokal pertama yang berhenti menangani uang tunai. Kepala ritel bank mengatakan itu bukan pendahuluan untuk menutup cabang

-

Cara Mengajari Remaja Anda Menganggarkan Seperti Profesional

Sungguh mengherankan kami betapa cepatnya gadis-gadis kami tumbuh dewasa. Bulan depan saat sekolah dimulai lagi, kita akan memiliki anak kelas empat dan anak TK. Meskipun kita punya waktu sebelum me

investasi

-

Apa Arti Pendapatan Bersih Bulanan?

Apa Arti Pendapatan Bersih Bulanan? Gaji bersih Anda adalah jumlah yang Anda bawa pulang setelah semua pemotongan. Penghasilan bersih adalah jumlah gaji seseorang yang tersisa setelah majikan memotong pajak dan pemotongan. Wiraswasta h...

-

Bagaimana Cara Mengaktifkan Kartu Kredit Angkatan Laut Lama?

Bagaimana Cara Mengaktifkan Kartu Kredit Angkatan Laut Lama? Anda dapat mengaktifkan Kartu Kredit Old Navy. Old Navy didirikan pada tahun 1994 di San Francisco, California. Perusahaan memiliki lebih dari 1, 100 toko fisik di seluruh dunia dan menarik 4 juta pe...

-

Data Federal Reserve menunjukkan bank memperketat standar pinjaman kartu kredit

Data Federal Reserve menunjukkan bank memperketat standar pinjaman kartu kredit Selama kuartal ketiga, bank mengatakan mereka semakin ketat tentang siapa yang akan mereka setujui untuk kartu kredit dan beberapa jenis pinjaman, menurut survei terbaru Federal Reserve terhadap petug...

-

Bagaimana Saya Tetap Positif

Bagaimana Saya Tetap Positif Salah satu pembaca saya baru-baru ini membalas ini ke salah satu email buletin mingguan saya: Saya berpikir sendiri, Bukankah aku pernah menulis tentang ini sebelumnya? Saya membaca semua artikel say...