Mengapa Aset Selalu Sama dengan Kewajiban dan Ekuitas Pemegang Saham di Neraca?

Neraca adalah laporan keuangan yang merinci posisi keuangan perusahaan pada tanggal tertentu, biasanya pada akhir kuartal atau tahun fiskal. Diformat sedemikian rupa sehingga aset perusahaan berada dalam satu bagian, seimbang terhadap kewajiban dan ekuitas pemegang saham di lain. Total aset selalu sama dengan total kewajiban dan ekuitas pemegang saham. Juga, aset dan kewajiban dipecah menjadi jangka pendek dan jangka panjang, dengan aset dan kewajiban ditampilkan dalam urutan likuiditas.

Sistem Akuntansi Double-Entry

Alasan utama bahwa neraca neraca adalah sistem akuntansi double-entry, yang telah berevolusi selama ratusan tahun dari akun T sederhana yang digunakan di Italia abad pertengahan. Untuk setiap entri, entri keseimbangan dibuat, menjaga keseimbangan. Dasar dari sistem ini adalah bahwa aset dicatat berdasarkan biaya historisnya -- harga pembeliannya -- yang berarti kenaikan nilai pasar tidak tercermin di neraca. Selain kegiatan pembiayaan, hanya laba atau rugi yang mempengaruhi ekuitas pemegang saham, dan laba atau rugi seimbang dengan kenaikan atau penurunan aset dan kewajiban yang menghasilkannya.

Arus Kas Masuk dan Arus Keluar

Memahami sifat arus kas masuk dan arus keluar membantu menjelaskan sifat neraca yang selalu seimbang. Peningkatan aset merupakan arus kas keluar. Sebagai contoh, jika persediaan meningkat, itu karena pengeluaran kas dilakukan untuk membeli persediaan. Peningkatan persediaan diimbangi dengan penurunan kas. Persediaan dan kas adalah aset, jadi keduanya dicuci, tidak berdampak pada saldo dengan kewajiban dan ekuitas. Demikian pula, peningkatan kewajiban mencerminkan arus kas masuk. Sebagai contoh, hutang adalah kewajiban. Jika Anda mencatat utang baru ke neraca, ini mencerminkan peningkatan yang sesuai dalam kas yang dipinjam. Pada kasus ini, aset (kas) meningkat jumlah yang sama dengan kewajiban (utang).

Akuntansi Akrual

Penghasilan bersih, yang mencerminkan pendapatan dikurangi biaya, mengalir melalui bagian ekuitas pemegang saham dari neraca. Dalam akuntansi modern, pendapatan dan beban sering kali diakui ketika dapat diukur dan terjadi transaksi, sebagai lawan hanya ketika uang tunai dipertukarkan. Ini adalah dasar untuk sistem akrual akuntansi. Jika sebuah perusahaan tahu akan membayar $10 dalam satu bulan, itu dapat mencatat biaya yang masih harus dibayar hari ini sebesar $10 dan juga kewajiban yang masih harus dibayar sebesar $10. Beban mengalir melalui laba bersih yang lebih rendah dan, karena itu, terhadap ekuitas pemegang saham. Hal ini diimbangi dengan peningkatan kewajiban. Saldo terhadap total aset dipertahankan.

Aset Pendanaan

Pikirkan sebuah perusahaan pada hari pembentukannya. Entri jurnal pertama adalah dari penerbitan modal saham. Asumsikan $100 saham dikeluarkan. Juga asumsikan bank memberikan kredit $100 kepada perusahaan. Ini menghasilkan $200 kewajiban dan ekuitas -- $100 utang dan $100 ekuitas pemegang saham. Menyeimbangkan dengan ini adalah $200 tunai yang dihasilkan oleh aktivitas pendanaan ini. Uang tunai adalah aset. Ini adalah contoh yang disederhanakan, tetapi kewajiban dan pertumbuhan aset dana ekuitas, dan saldo entri jurnal yang sesuai.

-

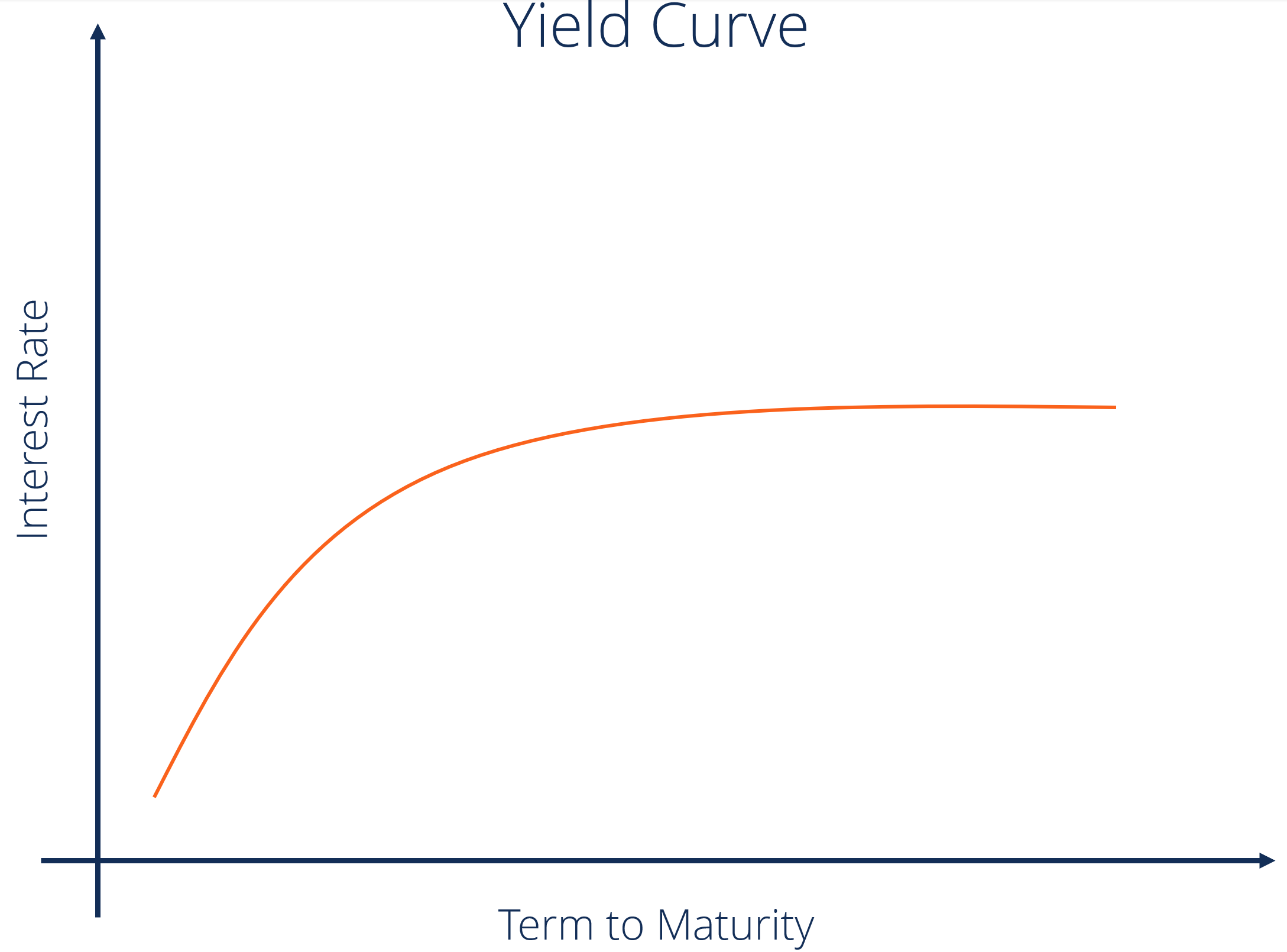

Apa itu Kurva Hasil?

The Yield Curve adalah grafisJenis GrafikTop 10 jenis grafik untuk penyajian data yang harus Anda gunakan - contoh, tip, pemformatan, bagaimana menggunakannya untuk komunikasi yang efektif dan dalam p

-

Manfaat jaminan sosial:3 alasan untuk mengklaim lebih awal

Tidak ada aturan satu ukuran untuk semua dalam hal pensiun, dan itu termasuk kapan harus mulai mengumpulkan cek Jaminan Sosial. Kebijaksanaan konvensional adalah menunda manfaat hingga usia pensiun pe

-

25 Ide Peningkatan Diri Untuk Hidup dan Keuangan Anda

Ketika Anda fokus pada perbaikan diri, Anda memiliki kekuatan untuk mengubah hidup Anda. Apakah Anda ingin mengubah situasi keuangan Anda, tingkat kesehatan, atau aspek lain dari hidup Anda, ide-ide p

-

Apa itu Sandbag?

Sandbagging terjadi ketika seseorang atau perusahaan dengan sengaja menurunkan estimasi keberhasilannya dengan tujuan menghasilkan hasil yang lebih besar dari yang diharapkan. Dalam bisnis, manajer da

investasi

-

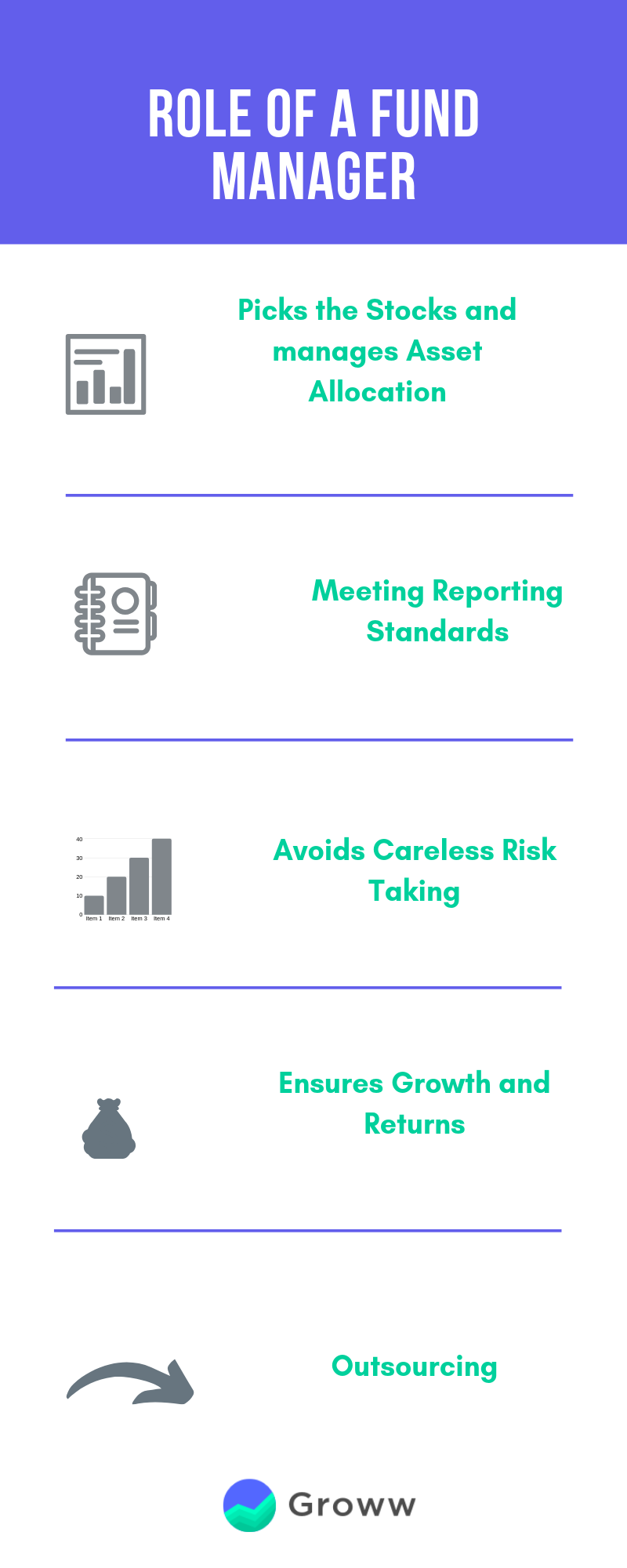

Mengapa Manajer Investasi Anda Begitu Penting? 5 Fund Manager yang Telah Memberikan Kekayaan Yang Besar

Mengapa Manajer Investasi Anda Begitu Penting? 5 Fund Manager yang Telah Memberikan Kekayaan Yang Besar Berinvestasi dalam reksa dana terkadang bisa menjadi tugas yang membosankan. Seorang investor harus mempertimbangkan berbagai parameter penting untuk menghasilkan keuntungan yang maksimal dari investa...

-

Cara Mengirim Uang Melalui Wal-Mart

Cara Mengirim Uang Melalui Wal-Mart Cara Mengirim Uang Melalui Wal-Mart Walmart memungkinkan Anda mengirim uang kepada seseorang yang dapat mereka ambil di Walmart lain atau di outlet MoneyGram mana pun. Ada biaya untuk melakukannya. A...

-

Cara Memulai Trading Forex Di Rumah Tahun 2020

Cara Memulai Trading Forex Di Rumah Tahun 2020 Beberapa orang mendengar tentang perdagangan valas dan tiba-tiba bersemangat, berpikir itulah cara tercepat untuk menjadi kaya tanpa berusaha keras. Sayangnya, beberapa hal dalam hidup dapat memberi A...

-

Kesalahan besar tabungan pensiun yang dibuat orang Amerika

Kesalahan besar tabungan pensiun yang dibuat orang Amerika Orang Amerika membuat kesalahan utama dalam hal menabung untuk masa pensiun mereka, menurut survei yang dilakukan oleh MagnifyMoney. Hampir setengah dari orang yang disurvei telah menarik uang dari ...