Hubungan Antara Pengembalian Ekspektasi Negatif &Beta Positif

Analis dan penasihat keuangan sering menggunakan model penetapan harga aset modal untuk membantu menentukan tingkat pengembalian yang diharapkan investor saat membeli sekuritas tertentu dan dampaknya terhadap portofolionya. Beta adalah komponen kunci untuk model penetapan harga ini dan ukuran risiko keamanan yang tidak dapat didiversifikasi.

Model Penetapan Harga Aset Modal

Model penetapan harga aset modal (CAPM) mencoba untuk mendefinisikan hubungan antara pengembalian yang diharapkan investor dan tingkat risiko yang dia ambil ketika memilih investasi tertentu. Model tersebut mencoba menjelaskan perilaku harga sekuritas dan dampaknya terhadap risiko dan pengembalian portofolio Anda. Ukuran risiko CAPM adalah beta.

Beta

Beta adalah ukuran hubungan antara pengembalian sekuritas tertentu dan pengembalian pasar secara keseluruhan. Ini adalah ukuran risiko keamanan yang tidak dapat didiversifikasi. Beta bisa positif atau negatif, meskipun sebagian besar waktu itu positif. Beta positif berarti pengembalian sekuritas bergerak ke arah yang sama dengan pasar, sedangkan beta negatif menunjukkan bahwa pengembalian sekuritas bergerak berlawanan arah dengan pengembalian pasar. Sebagai contoh, beta 0,5 menunjukkan bahwa Anda harus mengharapkan pengembalian saham berubah dengan positif 0,5 persen untuk setiap perubahan 1 persen dalam pengembalian pasar.

Pengembalian yang Diharapkan

Komponen utama dalam menghitung pengembalian yang diharapkan adalah pengembalian pasar, tingkat pengembalian bebas risiko dan beta. Tingkat pengembalian bebas risiko biasanya diukur dengan menggunakan pengembalian obligasi Treasury untuk periode berjalan. Premi risiko Anda, atau berapa banyak yang harus Anda hasilkan untuk mengimbangi tingkat risiko yang Anda ambil saat memilih sekuritas tertentu, ditentukan dengan mengurangkan tingkat pengembalian bebas risiko dari keseluruhan pengembalian pasar dan mengalikannya dengan beta sekuritas individual. Menambahkan nomor ini ke tingkat pengembalian bebas risiko akan memberi Anda pengembalian yang diharapkan untuk keamanan.

Satu-satunya cara untuk menghasilkan pengembalian yang diharapkan negatif dengan beta positif adalah jika tingkat pengembalian bebas risiko melebihi keseluruhan pengembalian pasar. Hal ini tidak mungkin terjadi, karena investor tidak akan memilih untuk membeli sekuritas yang lebih berisiko tanpa kemungkinan pengembalian yang lebih besar.

Menyengketakan CAPM

Prediksi dan kegunaan CAPM telah diperdebatkan selama beberapa dekade. Sementara sebagian besar analis keuangan masih mempelajari model dan menggunakannya secara prediktif, ada teori seputar keaslian. Satu teori adalah bahwa saham yang sangat fluktuatif akan, lembur, menghasilkan pengembalian rata-rata yang negatif. Ini akan terjadi bahkan jika beta positif, selama itu adalah nilai numerik yang besar. Ini meniadakan premis dasar di mana CAPM dikembangkan, tetapi mungkin terjadi dalam beberapa kasus. Pakar keuangan sering menyebutnya sebagai "angsa hitam, "dinamakan demikian untuk sesuatu yang langka, tetapi Anda mungkin melihatnya di beberapa titik.

Diversifikasi Portofolio

Jika pengembalian yang diharapkan dari keseluruhan portofolio Anda negatif, kemungkinan sebagian besar sekuritas Anda memiliki beta negatif. Anda mungkin ingin mendiversifikasi portofolio Anda dengan memilih lebih banyak sekuritas dengan beta positif untuk membantu menstabilkan pergerakan dalam portofolio Anda dan menghasilkan pengembalian yang lebih mungkin mengikuti pasar pada kenaikan. Beta positif menunjukkan bahwa sekuritas akan bergerak ke arah yang sama dengan pasar, jadi membeli lebih banyak sekuritas dengan beta positif akan memberikan korelasi yang lebih langsung dengan pergerakan pasar.

-

Wall Street mengabaikan pertanda resesi – inilah alasannya

Dunia berada di ambang resesi, jika semua berita utama terengah-engah bisa dipercaya. Jadi mengapa saham AS mendekati level tertinggi sepanjang masa? Itulah pertanyaan yang ditanyakan oleh mahasiswa

-

Saham Alibaba – Bisakah Anda Menjadi Jutawan?!

Saham Alibaba berada di tempat yang sangat menarik saat ini. Minggu lalu, Alibaba melaporkan pendapatan yang luar biasa tetapi harga saham BABA turun, karena dua alasan:1:ole yang bagus, beli berita j

-

Apa Arti Musim Dingin untuk Makan di Luar Ruangan Selama COVID

Secara kolektif, kita semua mencoba untuk menempatkan Game of Thrones keluar dari pikiran kita, tapi di belahan bumi utara, musim dingin masih datang. Selama musim panas, banyak restoran favorit kam

-

Bank apa yang memiliki cabang di 50 negara bagian?

Jika Anda berencana untuk berpindah bank dalam waktu dekat atau Anda akan membuka rekening untuk pertama kalinya, pertimbangkan beberapa hal sebelum melakukan deposit pertama itu. Salah satunya adalah

investasi

-

Jalankan Undian Impian Anda – Masuk untuk Menangkan $50, 000 dari USAA

Jalankan Undian Impian Anda – Masuk untuk Menangkan $50, 000 dari USAA Pengungkapan:Saya berpartisipasi dalam kampanye kesadaran untuk Undian Live Your Dreams yang disponsori oleh USAA. Saya menerima biaya untuk posting; Namun, pendapat yang diungkapkan dalam posting ini...

-

Analisis Saham Roku – Prakiraan Harga 2020

Analisis Saham Roku – Prakiraan Harga 2020 Analisis Saham ROKU – Apakah ROKU adalah Pembelian yang Baik? Roku Inc mengoperasikan platform streaming TV di Amerika Serikat. Platform streaming TV-nya memungkinkan pengguna untuk menemukan dan men...

-

Bagaimana Saya Bisa Bertukar Bitcoin? Mari Jelajahi Prosesnya (2021)

Bagaimana Saya Bisa Bertukar Bitcoin? Mari Jelajahi Prosesnya (2021) Bitcoin adalah bentuk pembayaran digital. Konsep bitcoin dianggap mirip dengan dolar, pound, euro, dan mata uang lainnya. Anda dapat menggunakan dompet virtual untuk menyimpan koin Anda dengan aman. U...

-

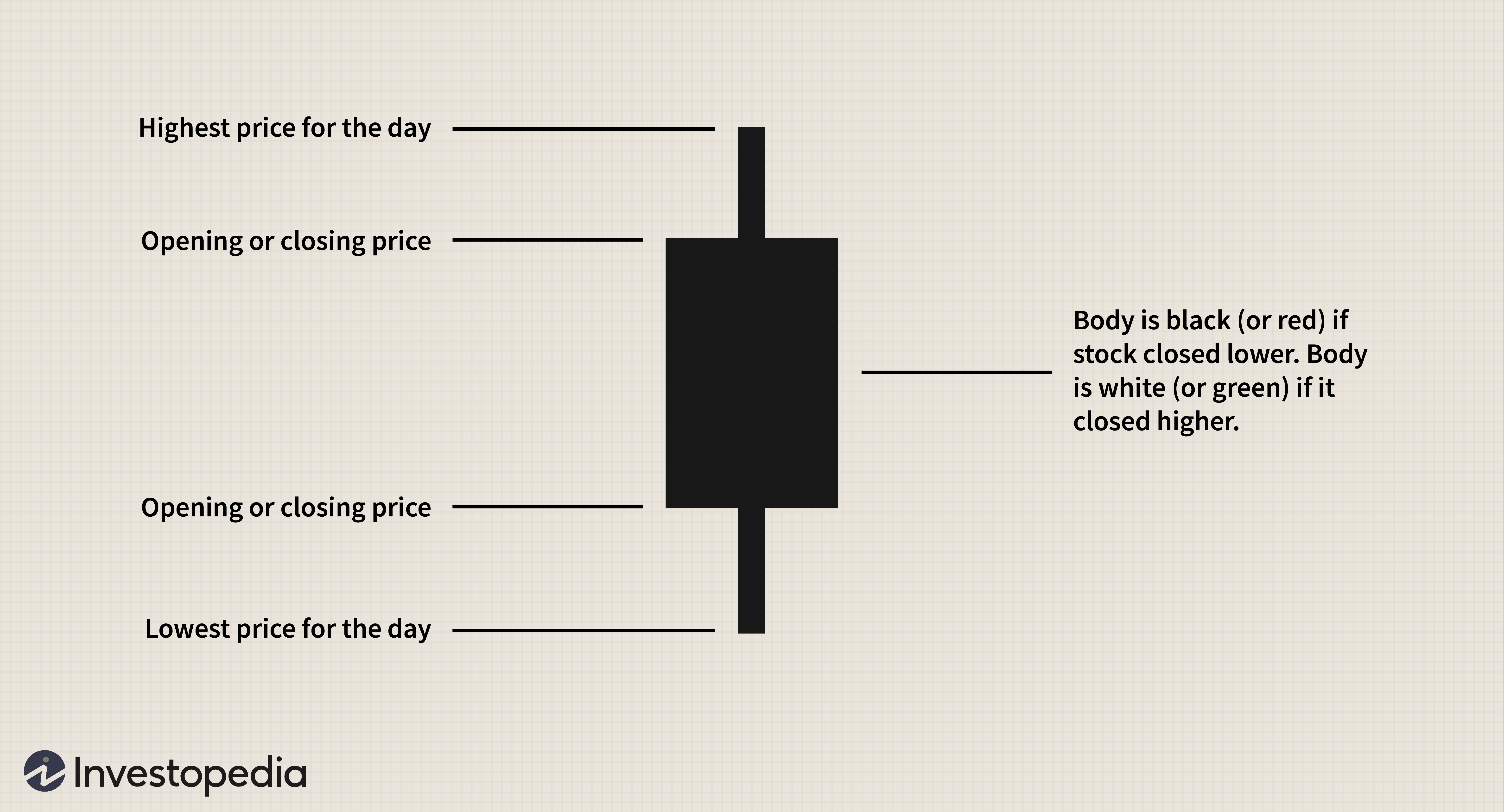

Definisi Lilin

Definisi Lilin Apa Itu Candlestick? Candlestick adalah jenis grafik harga yang digunakan dalam analisis teknis yang menampilkan harga tertinggi, rendah, membuka, dan harga penutupan sekuritas untuk periode tertent...