Bagaimana Pembiayaan Pemilik Bekerja?

Menemukan penjual yang kooperatif adalah kunci untuk mendapatkan pembiayaan pemilik untuk pembelian. Juga dikenal sebagai pembiayaan penjual atau pinjaman carry-back penjual , bentuk pembiayaan yang tidak konvensional ini dapat menguntungkan pembeli dan penjual. Bicaralah dengan pengacara real estat untuk memastikan semua syarat dan ketentuan pinjaman dijabarkan dalam kontrak Anda. Juga, pastikan Anda mampu membayar pembayaran pembiayaan pemilik. Kelalaian dapat menyebabkan penyitaan, seperti dengan pemberi pinjaman institusional.

Alasan Pembiayaan Pemilik

Anda mungkin memerlukan bantuan penjual untuk membeli rumah saat kredit tidak mencukupi, penghasilan, dana atau aspek lain dari situasi keuangan Anda mencegah Anda mendapatkan hipotek tradisional atau persyaratan pinjaman yang wajar. Penjual dapat setuju untuk membiayai pembeli jika nilai yang dinilai rendah atau kondisi pasar menghalangi penjual untuk mendapatkan harga yang diinginkan. Penjual dapat membiayai pembeli yang telah memperoleh hipotek tradisional, melengkapinya dengan pinjaman kedua untuk jumlah uang muka atau lebih. Penjual juga dapat membiayai seluruh harga pembelian. Mereka mungkin memilih jika mereka memiliki rumah bebas dan bebas dari hipotek dan keadaan keuangan mereka mengizinkan.

Mengamankan Pembayaran

Kontrak pembiayaan pemilik biasanya menetapkan bahwa pinjaman harus dilunasi dalam beberapa tahun tertentu. Ini mungkin memerlukan pembayaran yang besar di akhir jangka waktu pembayaran, dikenal sebagai pembayaran balon , ditambah pembayaran hipotek bulanan dengan bunga. Seperti pinjaman hipotek tradisional, pembiayaan pemilik melibatkan promes , yang merupakan IOU yang mengikat secara hukum yang merinci persyaratan pembayaran. Rumah bertindak sebagai jaminan, mengamankan pembayaran pinjaman. Tergantung pada negara bagian, dokumen, atau instrumen keamanan, digunakan disebut hipotek atau a akta kepercayaan .

Ketika rumah tunduk pada hipotek pertama yang dipegang oleh pemberi pinjaman institusional, pinjaman yang dibiayai pemilik mengambil posisi bawahan, artinya memiliki prioritas yang lebih rendah untuk pembayaran daripada hipotek tradisional.

Mengerjakan Logistik

Sebagai pembeli, periode pembayaran memberi Anda cukup waktu untuk mendapatkan pinjaman tradisional untuk melunasi rumah. Ini juga dapat memberikan waktu yang cukup bagi kondisi pasar untuk berubah dan nilai rumah meningkat. Pinjaman yang dibiayai oleh pemilik mungkin memiliki tingkat bunga yang lebih tinggi daripada tingkat bunga pasar, biasanya 8 persen sampai 15 persen. Jangka waktu pelunasannya pendek, seperti lima tahun, tetapi pembayaran pinjaman dapat diamortisasi, atau terbentang, dalam jangka waktu yang lebih lama, seperti 30 tahun, membuat mereka lebih terjangkau. Persyaratan yang tepat bersifat opsional dan dapat dinegosiasikan antara pembeli dan penjual.

Mendapatkan Bantuan Profesional

Sebagian besar penjual tidak mau memberikan pembiayaan pemilik karena potensi hukum, konsekuensi keuangan dan logistik. Untuk mengurangi risiko pembiayaan pemilik, kedua belah pihak harus berkonsultasi dengan ahli pajak, agen real estat berpengalaman dalam transaksi yang dibiayai penjual dan pengacara real estat. Anda juga harus bertanya kepada pemberi pinjaman hipotek Anda apakah itu dapat membiayai sebagian dari harga pembelian, tunduk pada pembiayaan pemilik. Beberapa pemberi pinjaman tidak mengizinkannya, dan mereka yang melakukannya mungkin memerlukan uang muka yang signifikan. Juga, penjual harus mendapatkan izin pemberi pinjaman untuk menyediakan pembiayaan penjual.

-

Apa itu Aktivis Pemegang Saham?

Aktivis pemegang saham adalah pemegang saham yang menggunakan sahamnya di perusahaan publik untuk menekan manajemen agar mengambil pendekatan tertentu. Sejak memperoleh kepentingan pengendali melalui

-

Apakah EBT Bekerja di Negara Lain?

USDA menyediakan situs web untuk menemukan pengecer yang menerima kartu EBT. Kartu Transfer Manfaat Elektronik, atau kartu EBT, adalah cara Departemen Pertanian A.S. memberikan manfaat kupon makanan

-

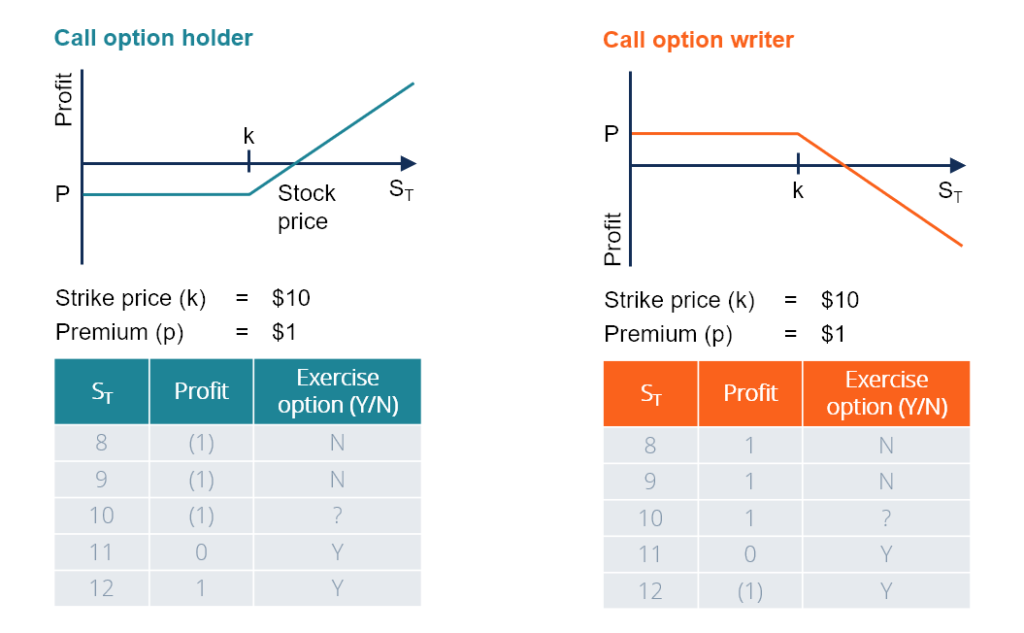

Apa itu Opsi Panggilan?

Opsi panggilan, biasa disebut dengan “panggilan ” adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli sahamStockApa itu saham? Seseor

-

Denda Pajak untuk Pencairan Stok

Nilai konsekuensi pajak sebelum Anda menjual saham Sebagai investor, Anda perlu membangun portofolio yang terdiversifikasi secara luas yang mencakup saham, obligasi dan aset pendapatan tetap. Anda ju

keuangan rumah

- Bagaimana Mendapatkan Apartemen Berbasis Pendapatan

- Apakah Lantai Laminasi Menambah Nilai Jual Kembali Rumah?

- Cara Mengusir Teman Sekamar yang Tidak Disewa di Illinois

- Cara Menggunakan Nomor Pokok Wajib Pajak untuk Mendapatkan Hipotek

- Apakah Tuan Tanah California Membayar Pengendalian Hama pada Sewa?

- Hukum Penggusuran Rumah Bergerak

-

Pemasaran E-niaga:Gambaran Umum dan Strategi Esensial untuk Mendorong Lebih Banyak Penjualan

Pemasaran E-niaga:Gambaran Umum dan Strategi Esensial untuk Mendorong Lebih Banyak Penjualan Apakah penawaran Anda adalah produk komoditas atau layanan yang sangat disesuaikan, Jika Anda menjual secara online, pemasaran e-niaga yang efektif adalah faktor penting dalam kesuksesan bisnis Anda. ...

-

Apa itu Garis Kecepatan?

Apa itu Garis Kecepatan? Analisis TeknisAnalisis Teknis - Panduan untuk PemulaAnalisis teknis adalah bentuk penilaian investasi yang menganalisis harga masa lalu untuk memprediksi tindakan harga di masa depan. Analis teknis p...

-

Ulasan pinjaman AWL:Pinjaman darurat untuk pinjaman jangka pendek

Ulasan pinjaman AWL:Pinjaman darurat untuk pinjaman jangka pendek kelebihan Kontra Aplikasi seluler untuk pelanggan yang kembali Tidak transparan tentang suku bunga sampai setelah Anda mengajukan Pendanaan yang berpotensi cepat Kemungkinan biaya transfer kawat un...

-

Yang Harus Anda Ketahui Tentang Indeks Volatilitas CME Nasdaq 100 Baru Berjangka

Yang Harus Anda Ketahui Tentang Indeks Volatilitas CME Nasdaq 100 Baru Berjangka Pedagang yang ingin melakukan lindung nilai akan memiliki alat baru yang tersedia mulai 5 Oktober. CME dan Nasdaq baru-baru ini mengumumkan peluncuran Indeks Volatilitas Nasdaq 100 berjangka (ticker...