Apa Yang Terjadi Setelah Aplikasi KPR Saya Di Underwriting?

Menarik kembali tirai pada proses penjaminan hipotek dapat membantu Anda mengumpulkan dokumen yang tepat dan memastikan persetujuan pinjaman. Underwriting memungkinkan pemberi pinjaman untuk memverifikasi bahwa Anda secara finansial mampu membayar kembali pinjaman dan bahwa rumah yang digadaikan memenuhi kriteria pemberi pinjaman. Perbedaan antara aplikasi pinjaman Anda dan dokumen pendukung atau detail yang tidak dapat diverifikasi dapat menunda persetujuan hipotek, dan bahkan dapat menyebabkan penjamin emisi menolak pinjaman.

Penjamin Emisi Memverifikasi Informasi Secara Manual

Seorang petugas pinjaman kemungkinan membantu dengan aplikasi pinjaman hipotek, mengumpulkan beberapa dokumen awal, seperti slip gaji, dan menjalankan kredit Anda untuk memastikan Anda memenuhi persyaratan dasar. Dia mungkin juga telah memasukkan informasi Anda melalui sistem penjaminan otomatis . Perangkat lunak penjaminan otomatis memberikan pra-persetujuan pinjaman hanya berdasarkan rincian Anda dan masukan pemberi pinjaman. Karena tidak melibatkan review dokumen pendukung, A penjamin emisi manual -- individu yang bekerja untuk pemberi pinjaman -- masih harus meninjau ini "dengan tangan" sebelum sepenuhnya menyetujui pinjaman.

Mengonfirmasi Penghasilan Anda

Penjamin emisi menghitung rasio utang terhadap pendapatan, atau DTI -- persentase yang mewakili beban utang Anda sehubungan dengan pendapatan kotor Anda. Mereka memastikan penghasilan Anda cukup untuk melakukan pembayaran bulanan, termasuk hipotek. Penjamin emisi hanya menghitung pendapatan yang dapat diverifikasi di DTI Anda, jadi jika majikan Anda tidak menjamin penghasilan Anda atau Anda tidak melaporkan pendapatan ke IRS, pemberi pinjaman mungkin tidak menganggapnya sebagai pendapatan. Jika penjamin emisi menentukan Anda menghasilkan lebih sedikit pendapatan daripada yang Anda masukkan pada aplikasi, itu dapat menurunkan jumlah yang dapat Anda pinjam.

Memverifikasi Pekerjaan Anda

Penjamin emisi menghubungi majikan Anda untuk memverifikasi penghasilan dan status pekerjaan Anda. Langkah ini, dikenal sebagai verifikasi pekerjaan, mungkin melibatkan panggilan telepon ke departemen sumber daya manusia pekerjaan Anda. Ini mungkin melibatkan faks atau email ke supervisor Anda atau atasan lain yang meminta mereka untuk melengkapi dan menandatangani a permintaan VOE . Penjamin emisi juga dapat merujuk silang informasi pekerjaan yang Anda berikan dengan pengembalian pajak penghasilan terbaru atau riwayat pekerjaan yang tercantum pada laporan kredit Anda. Saat memverifikasi pekerjaan, mereka mungkin bertanya tentang Anda:

- tarif atau gaji per jam

- status penuh waktu atau paruh waktu

- tanggal kerja

- kemungkinan melanjutkan pekerjaan

- posisi atau jabatan Anda.

Menentukan Hutang Anda

Skor kredit Anda berfungsi sebagai patokan untuk kualifikasi, tetapi penjamin emisi juga meninjau akun pada laporan kredit Anda. Bahkan jika skor kredit Anda memenuhi persyaratan pemberi pinjaman, akun dalam koleksi, atau pembayaran lewat jatuh tempo selama 30 hari atau lebih dalam setahun terakhir, dapat menyebabkan pinjaman Anda ditolak. Namun, pemberi pinjaman mungkin menerapkan beberapa fleksibilitas dalam hal tantangan kredit. Sebagai contoh, penjamin emisi mungkin meminta Anda untuk melunasi rekening penagihan atau meminta surat penjelasan mengenai pembayaran yang telah jatuh tempo jika Anda memenuhi semua persyaratan pinjaman lainnya.

Memeriksa Rumah

Pemberi pinjaman membutuhkan penilaian rumah untuk menentukan apakah sebuah rumah memenuhi persyaratan untuk agunan. Penjamin emisi meninjau laporan penilaian untuk memverifikasi bahwa rumah tersebut bernilai jumlah yang dapat diterima dan untuk memeriksa kondisi yang akan mempengaruhi daya jual di masa depan, seperti masalah struktural. Pemberi pinjaman biasanya hanya meminjamkan persentase dari nilai rumah, seperti 80 persen, dan penilaian memberi tahu penjamin emisi apakah rumah itu memenuhi pinjaman-ke-nilai persyaratan.

-

4 Mitos Tentang Perceraian dan Uang,

Dibantah Perceraian terjadi. Dan ketika itu terjadi, itu mahal. Proses perceraian menelan biaya rata-rata $10, 000 hingga $15, 000, menurut GOBankingRates. (Baca juga:Cara Melindungi Diri Secara Fi

-

Cara Memperbaiki Pakaian Anda,

Karena Anda Sudah Dewasa dan Harus Tahu Caranya Salah satu pusaka keluarga saya yang paling abadi adalah kotak jahit nenek saya. Ini biru, sebagian besar anyaman tetapi dengan kain bunga biru di b

-

Apa yang terjadi ketika Anda menjumlahkan mobil Anda?

Menjumlahkan mobil bisa menjadi situasi yang menakutkan — dan mahal —. Kecelakaan mobil bisa menjadi kesalahan seseorang atau sekadar nasib buruk, seperti jika pohon tumbang di kendaraan Anda. Tapi

-

6 Cara Cerdas untuk Meningkatkan Pembayaran Jaminan Sosial Anda Sebelum Pensiun

Menurut Lembaga Penelitian Manfaat Karyawan, 84% pekerja AS mengharapkan manfaat Jaminan Sosial mereka menjadi sumber pendapatan yang signifikan selama masa pensiun. Jadi, mari kita rencanakan ke depa

keuangan rumah

-

Apa itu Strategi Keluar?

Apa itu Strategi Keluar? Strategi keluar adalah rencana yang dijalankan oleh pemilik bisnis, investor, pedagang, atau pemodal venturaVenture CapitalModal ventura adalah bentuk pembiayaan yang menyediakan dana untuk tahap awal...

-

Suku bunga tabungan Citizens Bank

Citizens Bank adalah bank tradisional dengan lebih dari 1, 100 cabang terletak di 11 negara bagian yang berbeda. Ini menawarkan berbagai produk keuangan, termasuk rekening giro dan tabungan, pinjaman ...

-

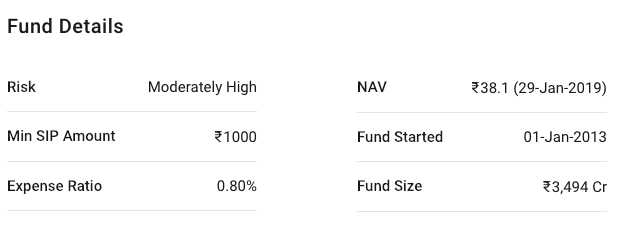

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana?

Berapa Banyak yang Dapat Saya Hasilkan dalam 10 Tahun Jika Saya Berinvestasi Rs.10, 000 dan di Dana Mana? Setiap tetes air dapat berkontribusi untuk membuat lautan. Demikian pula, kecil, tetapi investasi reguler dapat mengarah pada penciptaan kekayaan. Di blog ini, kami mencoba untuk membahas mengapa Re...

-

Cara Mengaktifkan Kartu Woodforest Saya

Cara Mengaktifkan Kartu Woodforest Saya Cara Mengaktifkan Kartu Woodforest Saya Tidak seperti kebanyakan kartu debit dan kredit, Kartu Woodforest National Bank tidak dapat diaktifkan dengan panggilan telepon sederhana atau online. Anda har...