Bisakah Anda Menggunakan Rumah untuk Agunan Saat Membeli Rumah Lain?

Ketika datang untuk membeli real estat, rumah yang Anda beli selalu menjadi jaminan untuk pinjaman itu. Sebagian besar bank tidak mengizinkan Anda menggunakan satu rumah sebagai jaminan saat membeli rumah lain. Namun, ada cara untuk menggunakan ekuitas yang telah Anda bangun di rumah yang saat ini Anda miliki untuk melakukan pembelian langsung rumah lain (tergantung pada jumlah ekuitas dan harga pembelian rumah kedua) atau untuk memanfaatkan pembelian rumah lain. Tetapi kerugian menggunakan ekuitas di satu rumah untuk membeli rumah lain adalah kemungkinan kehilangan satu atau kedua rumah jika, untuk beberapa alasan, Anda tidak dapat melakukan pembayaran.

Definisi Jaminan

Agunan adalah beberapa aset bernilai yang Anda janjikan sebagai syarat untuk menerima pinjaman. Agunan adalah jaminan pemberi pinjaman bahwa jika Anda tidak mengembalikan pinjaman seperti yang dijanjikan, pemberi pinjaman dapat menjual aset dan memulihkan kerugian. Pemberi pinjaman memerlukan jaminan untuk pinjaman yang signifikan seperti real estat. Dalam semua kasus ketika peminjam memperoleh hipotek untuk membeli rumah, rumah itu sendiri adalah jaminan. Itu berarti jika peminjam gagal melakukan pembayaran terjadwal pada hipotek, pemberi pinjaman memiliki hak untuk menyita rumah dan menjualnya kembali ke pembeli lain.

Pinjaman Ekuitas Rumah

Pinjaman ekuitas rumah adalah hipotek kedua di rumah yang sudah Anda miliki. Perbedaan antara nilai rumah dan jumlah hutang Anda pada hipotek adalah ekuitas. Pemilik rumah dapat meminjam terhadap ekuitas yang mereka miliki di rumah mereka selama mereka membayar hipotek mereka dan memiliki sumber pendapatan yang dapat diandalkan untuk membayar kembali pinjaman. Jika uang pinjaman digunakan untuk membeli rumah lain, itu bisa menjadi cara menggunakan aset dari satu rumah untuk membeli rumah lain. Namun dana pinjaman tidak akan dianggap sebagai jaminan karena Anda berpotensi kehilangan rumah kedua tanpa kehilangan kepemilikan rumah pertama. Anda hanya akan kehilangan ekuitas dari rumah pertama yang diinvestasikan di rumah kedua.

Pembelian Langsung

Ketika Anda memiliki cukup ekuitas di satu rumah untuk melakukan pembelian langsung rumah kedua, pembayaran pinjaman akan dikaitkan dengan rumah pertama. Ini hampir sama dengan menggunakan rumah yang ada sebagai jaminan untuk membeli rumah lain. Namun, jika pemilik gagal melakukan pembayaran pinjaman ekuitas rumah, dia akan kehilangan rumah pertama yang disita, tetapi masih memiliki 100 persen kepemilikan rumah kedua.

Pembayaran Bulanan

Jika Anda menggunakan rumah Anda sebagai jaminan untuk mendapatkan pinjaman ekuitas untuk membeli rumah lain, suku bunga, pajak dan asuransi dapat membuat pembelian rumah menjadi usaha yang mahal. Anda harus memastikan bahwa Anda akan memperoleh penghasilan yang cukup untuk melakukan pembayaran pinjaman bulanan. Anda juga harus mengetahui dengan jelas apakah pembayaran bulanan akan tetap sama selama masa pinjaman atau akan berubah seiring waktu berdasarkan tingkat suku bunga yang berfluktuasi.

-

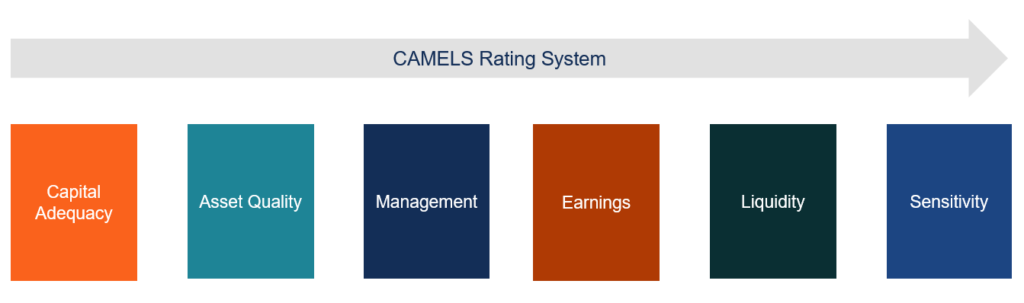

Apa itu Peringkat Bank?

Peringkat bank merupakan ukuran kesehatan keuangan bagi bank. Sama seperti lembaga kredit seperti Standard &Poors (S&P)S&P – Standard and Poors Standard &Poors adalah perusahaan intelijen keuangan Ame

-

Ulasan NFO:Dana Utang Perbankan Indiabulls Dan PSU (Buka hingga 9 Mei, 2019)

Indiabulls Mutual Fund baru-baru ini meluncurkan New Fund Offer (NFO) – instrumen Utang Indiabulls Banking and Public Sector Undertaking (PSUs). Tanggal mulai NFO adalah 25 April, 2019, dan akan di

-

Cara Menghitung Kemenangan

Pacuan kuda menggunakan peluang untuk menghitung kemenangan. Ketika Anda pergi ke trek anjing atau kuda, Anda akan melihat taruhan terdaftar dengan peluang tertentu. Meskipun Anda mungkin sudah akrab

-

Apa itu Erosi?

Erosi secara luas didefinisikan sebagai dampak negatif yang diarahkan pada penjualan organisasi, keuntungan, atau aset. Merupakan faktor resiko yang harus diperhatikan, terutama ketika mempertimbangka

keuangan rumah

-

5 Tahapan Bergerak

5 Tahapan Bergerak Kredit Gambar:Dua Puluh20 Bergerak bisa menyenangkan. Rasanya simbolis dari awal yang baru dan awal yang baru dan kedengarannya seperti ide bagus ... dalam teori. Tapi entah bagaimana, segera setelah...

-

Roth IRA vs. Roth 401(k):6 perbedaan utama

Roth IRA vs. Roth 401(k):6 perbedaan utama Roth 401(k) dan Roth IRA terdengar serupa — dan memang begitu. Kontribusi dilakukan setelah pajak — artinya penghasilan kena pajak Anda tidak dikurangi dengan jumlah kontribusi Anda saat mengajukan ...

-

Hibah Perguruan Tinggi untuk Siswa Dengan Orang Tua Bercerai

Hibah Perguruan Tinggi untuk Siswa Dengan Orang Tua Bercerai Terima ijazah perguruan tinggi Anda dengan melamar federal, hibah perguruan tinggi negeri dan lokal. Hibah perguruan tinggi yang ditawarkan kepada siswa dengan orang tua bercerai mempertimbangkan stu...

-

Cara Memaksimalkan Kontribusi Roth IRA Anda

Cara Memaksimalkan Kontribusi Roth IRA Anda Roth IRA adalah salah satu kendaraan investasi favorit saya karena menawarkan manfaat pajak yang besar, terutama sekarang IRS menghapus batasan pendapatan untuk konversi Roth IRA, membuat Roth IRA leb...