Kewajiban Jangka Panjang

Apa itu Kewajiban Jangka Panjang?

Kewajiban jangka panjang adalah kewajiban keuangan perusahaan yang jatuh tempo lebih dari satu tahun di masa depan. Porsi hutang jangka panjang saat ini terdaftar secara terpisah untuk memberikan pandangan yang lebih akurat tentang likuiditas perusahaan saat ini dan kemampuan perusahaan untuk membayar kewajiban lancar saat jatuh tempo. Kewajiban jangka panjang disebut juga hutang jangka panjang atau kewajiban tidak lancar.

1:14Kewajiban Jangka Panjang

Memahami Kewajiban Jangka Panjang

Kewajiban jangka panjang dicatat dalam neraca setelah kewajiban lancar lainnya, di bagian yang mungkin termasuk surat utang, Pinjaman, kewajiban pajak tangguhan, dan kewajiban pensiun. Kewajiban jangka panjang adalah kewajiban yang tidak jatuh tempo dalam 12 bulan ke depan atau dalam siklus operasi perusahaan jika lebih dari satu tahun. Siklus operasi perusahaan adalah waktu yang dibutuhkan untuk mengubah persediaan menjadi uang tunai.

Pengecualian untuk dua opsi di atas berkaitan dengan kewajiban lancar yang dibiayai kembali menjadi kewajiban jangka panjang. Jika ada niat untuk membiayai kembali dan ada bukti bahwa pembiayaan kembali telah dimulai, perusahaan dapat melaporkan kewajiban lancar sebagai kewajiban jangka panjang karena setelah pembiayaan kembali, kewajiban tidak lagi jatuh tempo dalam waktu 12 bulan. Tambahan, kewajiban yang akan jatuh tempo tetapi memiliki investasi jangka panjang yang sesuai yang dimaksudkan untuk digunakan sebagai pembayaran utang dilaporkan sebagai kewajiban jangka panjang. Investasi jangka panjang harus memiliki dana yang cukup untuk menutupi hutang.

Contoh Kewajiban Jangka Panjang

Bagian jangka panjang dari hutang obligasi dilaporkan sebagai kewajiban jangka panjang. Karena obligasi biasanya mencakup bertahun-tahun, sebagian besar hutang obligasi adalah jangka panjang. Nilai sekarang dari pembayaran sewa yang melewati satu tahun adalah kewajiban jangka panjang. Kewajiban pajak tangguhan biasanya meluas ke tahun pajak masa depan, dalam hal ini mereka dianggap sebagai kewajiban jangka panjang. Hipotek, pembayaran mobil, atau pinjaman lain untuk mesin, peralatan, atau tanah bersifat jangka panjang, kecuali untuk pembayaran yang akan dilakukan dalam 12 bulan mendatang. Bagian yang jatuh tempo dalam satu tahun diklasifikasikan di neraca sebagai bagian lancar dari hutang jangka panjang.

Bagaimana Kewajiban Jangka Panjang Digunakan

Kewajiban jangka panjang adalah alat yang berguna untuk analisis manajemen dalam penerapan rasio keuangan. Bagian lancar dari utang jangka panjang dipisahkan karena perlu ditutupi oleh aset yang lebih likuid, seperti uang tunai. Hutang jangka panjang dapat ditutupi oleh berbagai aktivitas seperti pendapatan bersih bisnis utama perusahaan, pendapatan investasi masa depan, atau uang tunai dari perjanjian utang baru.

Rasio hutang (seperti rasio solvabilitas) membandingkan kewajiban dengan aset. Rasio dapat dimodifikasi untuk membandingkan total aset dengan kewajiban jangka panjang saja. Rasio ini disebut hutang jangka panjang terhadap aset. Utang jangka panjang dibandingkan dengan total ekuitas memberikan wawasan yang berkaitan dengan struktur pembiayaan perusahaan dan leverage keuangan. Utang jangka panjang dibandingkan dengan kewajiban lancar juga memberikan wawasan mengenai struktur utang suatu organisasi.

-

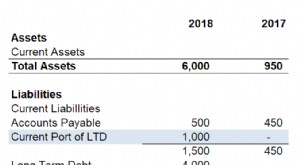

Bagian Lancar dari Utang Jangka Panjang

Hutang jangka panjang adalah hutang yang jatuh temponya lebih dari satu tahun. Ini bisa di mana saja dari dua tahun, sampai lima tahun, sepuluh tahun, atau bahkan tiga puluh tahun. Bagian lancar dari

-

Apa itu Kewajiban Tidak Lancar?

Kewajiban tidak lancar mengacu pada kewajiban keuangan dalam neraca perusahaan yang tidak diharapkan akan dibayar dalam satu tahun. Kewajiban tidak lancar jatuh tempo dalam jangka panjang, dibandingka

Utang-Utang

- Manajemen Modal Jangka Panjang (LTCM)

- Dampak Jangka Panjang dari Penyelesaian Utang

- Keuntungan Modal Jangka Panjang vs Jangka Pendek

- Apa investasi jangka panjang terbaik?

- Haruskah Saya Memiliki Asuransi Perawatan Jangka Panjang?

- Kewajiban yang masih harus dibayar

- Hutang jangka panjang

- Total Kewajiban

-

Apa itu Kewajiban yang Masih Harus Dibayar?

Apa itu Kewajiban yang Masih Harus Dibayar? Kewajiban yang masih harus dibayar merupakan biaya yang telah dikeluarkan oleh bisnis selama periode tertentu tetapi belum ditagih. Kewajiban yang masih harus dibayar hanya dilaporkan di bawah akuntan...

-

Apa itu Kewajiban Lancar?

Apa itu Kewajiban Lancar? Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan terutang dalam waktu satu tahun. Liabilitas terjadi ketika perusahaan telah mengalami transaksi yang menghasilkan eksp...