Mencegah Biaya Cerukan Bank:Panduan Keuangan Pribadi

Musim gugur yang lalu, saya menemukan file data Quicken saya dari pertengahan 1990an. Berisi semua transaksi saya dari 01 Januari 1995 sampai 06 April 1998. Ada banyak wawasan menarik yang bisa diperoleh dari pembelanjaan gila-gilaan saya satu dekade yang lalu, namun saat saya melihat-lihat daftar buku cek saya, ada satu hal yang menonjol.

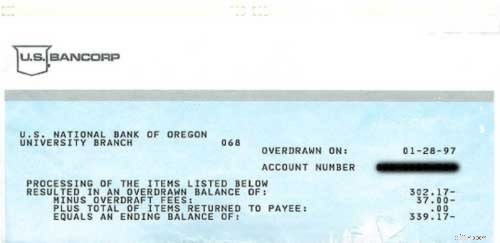

Hampir setiap kali gajian datang, saldo bank saya berkurang menjadi $12,33 atau $7,14 atau setara dengan itu. Ketika saya dibayar, saldo akan melonjak selama satu atau dua hari, hanya untuk segera dibelanjakan. Terkadang, kenyataannya, saya mengeluarkan uang terlalu banyak. Selama 3-1/2 tahun ini, saya mengumpulkan biaya cerukan beberapa ratus dolar.

Pada suatu hari yang sangat buruk, bank saya memberi saya tiga tagihan cerukan sekaligus. Ketika pemberitahuan itu datang melalui pos, perutku terasa mual. Bagaimana aku bisa sebodoh itu? Berbicara sebagai orang yang pernah mengalaminya, biaya cerukan merupakan indikasi bahwa Anda tidak melacak keuangan Anda sedekat yang Anda kira . Melacak keuangan hanya melalui kuitansi, atau hanya melalui situs bank Anda tidaklah cukup. Anda perlu menyimpan buku besar terpisah (mungkin buku cek) atau menggunakan perangkat lunak (seperti Quicken) untuk melacak setiap biaya.

Jika Anda hidup dari gaji ke gaji dan gagal melacak setiap pengeluaran, Anda akan mengalami biaya cerukan dari waktu ke waktu. Mungkin lebih mudah untuk melacak pengeluaran Anda hanya melalui situs web bank Anda, namun jika Anda melakukannya, Anda harus memahami bahwa akan selalu ada cek dan transaksi lain yang “sedang diproses” yang tidak ditampilkan secara online, dan pertimbangkan biaya cerukan sebagai harga yang Anda bayarkan untuk mematuhi sistem tersebut.

Ada cara lain untuk mengkompensasi cerukan kronis , tentu saja:

- Bank menawarkan perlindungan cerukan, yang biasanya dikaitkan dengan rekening sekunder (seperti rekening tabungan). Ini adalah pilihan yang sangat baik bagi mereka yang berulang kali menderita biaya cerukan namun tidak mau mencatat setiap transaksi saat terjadi. Tapi hati-hati. Opsi ini terkadang memiliki biaya tersendiri.

- Banyak orang membuat buffer buatan untuk mencegah cerukan. Pada suatu waktu, saya memiliki $100 di rekening giro saya yang tidak boleh saya sentuh. Jika saldo saya turun di bawah $100, saya berhenti berbelanja. Saya tidak melakukan penarikan berlebihan di mata bank (sehingga tidak menerima denda), namun saya melakukan penarikan berlebihan dalam saya mata.

- Salah satu fitur keren Quicken Online adalah “saldo sebenarnya”, yang menampilkan berapa banyak yang sebenarnya Anda miliki, bukan berapa banyak yang pikirkan bank Anda Anda punya tersedia.

- Gunakan sistem anggaran amplop untuk memastikan Anda tidak mengeluarkan uang terlalu banyak. Bank akan dengan senang hati membiarkan Anda melakukan penarikan berlebihan di toko kelontong, namun jika Anda menggunakan uang tunai dalam jumlah tetap (seperti dalam sistem amplop), mustahil untuk membelanjakan lebih dari yang Anda miliki.

- Pahami kebijakan cerukan bank Anda. Tidak diragukan lagi bahwa cerukan adalah kesalahan Anda, tetapi seperti yang dicatat oleh Center for Responsible Lending, praktik cerukan yang berlaku secara artifisial menaikkan biaya. Ketahui cara bank Anda menangani rekening yang ditarik berlebih.

Jika Anda menderita cerukan kronis, inilah saatnya mengevaluasi kembali kebiasaan keuangan Anda. Jika Anda seorang shopaholic, belajarlah untuk mengekang pengeluaran kompulsif. Apa pun masalahnya, mulailah melacak setiap sen yang Anda belanjakan. Pencatatan yang baik mungkin tidak menyelesaikan permasalahan finansial Anda, namun dapat membantu mengurangi peluang Anda untuk melakukan penarikan berlebihan.

Dan jangan lupa tip nomor satu untuk menghindari biaya cerukan:Jangan membeli barang yang tidak mampu Anda beli!

Postingan ini diminta oleh Mary. Jika Anda memiliki topik yang ingin Anda bahas di Menjadi Kaya Secara Perlahan, hubungi saya!

JD Roth

Pada tahun 2006, J.D. mendirikan Get Rich Slowly untuk mendokumentasikan upayanya keluar dari utang. Seiring waktu, dia belajar cara menabung dan berinvestasi. Hari ini, dia berhasil mencapai pensiun dini! Dia ingin membantu Anda menguasai uang Anda — dan hidup Anda. Tidak ada penipuan. Tidak ada tipu muslihat. Sekadar saran uang cerdas untuk membantu Anda mencapai tujuan Anda.

Lihat semua postingan oleh J.D. Roth

-

![Rekening Pasar Uang:Panduan Komprehensif | [Nama Merek Anda]](https://www.etffin.com/article/uploadfiles/202605/2026051223152175.jpg)

Rekening Pasar Uang:Panduan Komprehensif | [Nama Merek Anda]

Hal terpenting yang perlu diketahui tentang rekening pasar uang adalah rekening ini paling mirip dengan rekening tabungan. Rekening pasar uang tampaknya menempati area abu-abu karena memiliki nama yan

-

Apa itu Obligasi Pendapatan Rumah Sakit?

Obligasi rumah sakit adalah jenis obligasi daerah Obligasi Daerah Obligasi daerah mengacu pada obligasi atau jaminan pendapatan tetap yang diterbitkan oleh pemerintah kotamadya, kotapraja, atau negara

Tabungan

- Bantuan virus corona:Perpanjangan tenggat waktu pajak menurut negara bagian

- Panduan:Berapa Banyak yang Harus Dibelanjakan untuk Valentine Anda

- 4 Cara Anda Membuang Uang di Mobil Anda

- Pensiun belum berakhir karena virus corona,

- Bagaimana cara membangun dana darurat?

- Temukan Gas Termurah Di Dekat Saya Dengan Aplikasi Gratis Ini

- Tarif rekening tabungan Ally Bank

- 8 cara berisiko rendah untuk mendapatkan bunga lebih tinggi

-

4 Alasan Mendaftar untuk Blue Apron

4 Alasan Mendaftar untuk Blue Apron Apakah Celemek Biru sepadan? Inilah alasannya. Poin penting Layanan pesan-antar makanan semakin populer. Mendaftar ke Blue Apron dapat membantu Anda menghemat uang untuk biaya makanan dan mengonsum...

-

5 Kota Terbaik untuk Bebas Mobil

5 Kota Terbaik untuk Bebas Mobil Ada banyak bukti bahwa lingkungan yang dapat dilalui pejalan kaki berkembang biak lebih aman, lebih sehat, dan daerah pemilihan yang lebih demokratis. Dan bahkan di kota-kota dengan tingkat kabut asap...