Asuransi Rumah &Bencana Cuaca:Apa yang Ditanggung?

Pelajaran penting tentang asuransi rumah dan bencana cuaca

- Kerugian akibat cuaca ekstrem semakin meningkat, menyebabkan klaim lebih sering dan mahal serta premi asuransi yang lebih tinggi untuk memulihkan biaya.

- Banyak pemilik rumah mungkin memiliki asuransi yang kurang karena polis tidak selalu sejalan dengan kenaikan nilai rumah dan biaya pembangunan kembali; "aturan 80%" dapat mengurangi pembayaran jika cakupannya terlalu rendah.

- Kebijakan standar pemilik rumah sering kali mengecualikan bahaya tertentu termasuk banjir, gempa bumi, dan kebakaran hutan, sehingga tinjauan kebijakan tahunan dan perlindungan tambahan mungkin diperlukan.

- Setelah bencana, tindakan yang tepat waktu—mencari bantuan federal dan perusahaan asuransi, mendokumentasikan kerugian, berkomunikasi dengan pemberi pinjaman, dan memeriksa keringanan pajak—dapat membantu menstabilkan keuangan saat pemulihan sedang berlangsung.

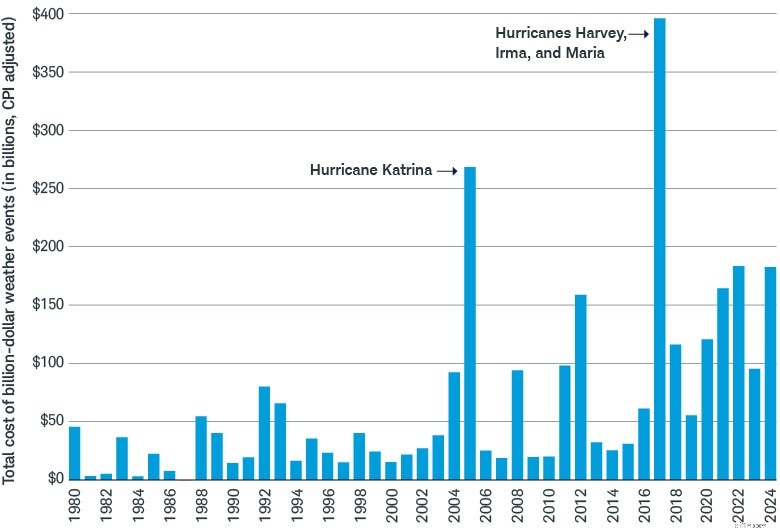

Banyak orang Amerika yang terpukul—baik secara emosional maupun finansial—oleh rentetan peristiwa cuaca ekstrem baru-baru ini. Faktanya, pada tahun 2024 saja total kerusakan mencapai hampir $182,7 miliar—menjadikannya tahun keempat dengan biaya paling mahal, menurut Pusat Informasi Lingkungan Nasional NOAA.1

Bencana bernilai miliaran dolar

Dari tahun 2020 hingga 2024, AS menghadapi kerugian hampir $750 miliar akibat peristiwa cuaca yang bernilai miliaran dolar.

Peristiwa cuaca ekstrem yang tadinya jarang terjadi kini semakin sering terjadi—sedemikian rupa sehingga persiapan menghadapi bencana alam telah menjadi topik umum dalam diskusi perencanaan keuangan. Mengambil keputusan cerdas sekarang dapat membantu meminimalkan penyesalan di kemudian hari.

Salah satu cara paling umum untuk menghindari risiko adalah dengan membeli asuransi—terutama dalam hal melindungi rumah, yang biasanya bukan hanya merupakan aset terbesar Anda tetapi juga yang paling rentan terhadap kerugian akibat cuaca. Namun yang mungkin tidak disadari oleh banyak orang adalah bahwa asuransi tidak mencakup semua hal, sehingga pemilik rumah bisa terpapar pada saat mereka sangat membutuhkan bantuan.

Berikut beberapa titik buta asuransi yang umum—dan cara menguranginya.

Apakah Anda memiliki asuransi yang tepat?

Risiko:Kurangnya asuransi

Kebijakan sering kali gagal mengimbangi kenaikan nilai rumah. Menurut beberapa perkiraan, sebanyak 3 dari 4 rumah mungkin memiliki asuransi yang kurang.2

Sebagian besar perusahaan asuransi mengikuti aturan 80%, yang berarti cakupan Anda harus sama dengan setidaknya 80% dari total biaya penggantian rumah Anda agar mereka dapat menanggung klaim sepenuhnya; kurang dari itu dan mereka hanya akan mengganti jumlah yang proporsional atas kerusakan atau kerugian tersebut.

Misalnya, jika badai menyebabkan kerusakan sebagian senilai $100.000 dan total biaya penggantian rumah Anda adalah $1 juta, Anda akan menerima perlindungan untuk klaim penuh hanya jika Anda diasuransikan hingga $800.000. Namun, jika Anda mengasuransikan hingga $700.000—87,5% dari jumlah minimum yang diperlukan untuk menerima perlindungan klaim penuh—Anda akan mendapatkan keringanan sekitar $87.500.

Apa yang dapat Anda lakukan mengenai underasuransi

Perusahaan asuransi Anda akan menghitung perkiraan biaya penggantiannya sendiri berdasarkan informasi yang Anda berikan, jadi pastikan untuk memberi tahu agen Anda tentang segala peningkatan yang dapat memengaruhi biaya pembangunan kembali, seperti penambahan atau renovasi. Periksa apakah kebijakan Anda juga mencakup perlindungan inflasi terhadap kenaikan biaya konstruksi dan material. Pertimbangkan juga untuk merekam video isi setiap ruangan, lemari, dan kabinet di rumah Anda—dan mengunggahnya ke server berbasis cloud, bersama dengan salinan polis Anda—jika Anda perlu mengajukan klaim (lihat "Jika hal yang tidak terpikirkan terjadi").

Jika polis Anda belum mencantumkannya, Anda mungkin mempertimbangkan untuk membeli perlindungan biaya hidup tambahan (ALE) untuk membantu membayar akomodasi sementara jika rumah Anda tidak dapat dihuni. Ingatlah bahwa cakupan ALE tidak mencakup pembayaran hipotek, yang mungkin harus terus Anda bayar, jadi cakupan yang memadai sangatlah penting—apakah Anda dapat tetap tinggal di rumah atau tidak.

Risiko:Pengecualian kebijakan

Beberapa kebijakan pemilik rumah memiliki pengecualian untuk kerusakan yang disebabkan oleh jenis bencana alam atau peristiwa cuaca tertentu, seperti gempa bumi, banjir, dan kebakaran hutan.

“Fakta bahwa risiko tertentu tidak umum terjadi di wilayah Anda tidak berarti Anda harus mengabaikannya,” kata Bo Meckel, CFP®, perencana keuangan senior di Centralized Planning Group Schwab. "Faktanya, hal ini sering kali berarti Anda bisa mendapatkan perlindungan yang memadai dengan biaya yang relatif rendah."

Apa yang dapat Anda lakukan terkait pengecualian kebijakan

Tinjau polis Anda setiap tahun untuk melihat jenis kerusakan terkait cuaca apa yang tidak ditanggung, karena kerusakan tersebut dapat berubah sesuai kebijakan perusahaan asuransi Anda. Jika Anda merasa ada risiko nyata, pertimbangkan untuk meningkatkan polis Anda atau melengkapinya dengan polis terpisah. Misalnya, Anda dapat membeli asuransi banjir federal di mana pun Anda tinggal, selama komunitas Anda berpartisipasi dalam Program Asuransi Banjir Nasional (NFIP). (Kongres memperbarui NFIP secara berkala, dan kecuali program ini disahkan ulang sesuai batas waktu tanggal 30 September 2026, kebijakan baru dan pembaruan dapat ditunda dan pemrosesan klaim dapat ditunda hingga pendanaan dipulihkan.)

Risiko:Premi yang membengkak

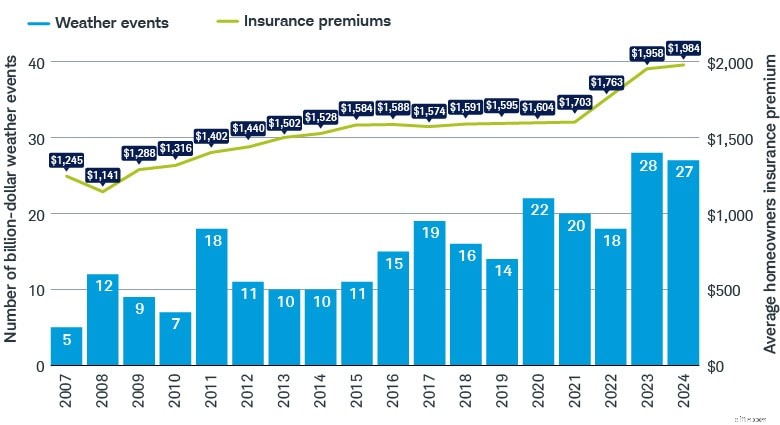

Seiring dengan meningkatnya jumlah bencana cuaca yang bernilai miliaran dolar, biaya asuransi juga meningkat. Menurut Pusat Studi Perumahan Bersama Universitas Harvard, harga asuransi pemilik rumah naik sekitar 24% antara tahun 2020 dan 2024 saja.3

Badai yang sempurna—untuk kenaikan premi

Bencana bernilai miliaran dolar sedang terjadi—dan premi asuransi pun ikut meningkat.

Sumber:Charles Schwab dengan data per 03/06/2025 dari Pusat Studi Perumahan Bersama Universitas Harvard dan Pusat Informasi Lingkungan Nasional.

Mereka yang memiliki pendapatan tetap bisa sangat sensitif terhadap kenaikan premi, yang besarnya dapat menghambat pergerakan finansial lainnya. Tujuan pensiun populer bebas pajak seperti Florida dan Texas, misalnya, juga termasuk yang paling rentan terhadap kejadian cuaca buruk, sehingga membuat pemilik rumah berpotensi melonjaknya biaya asuransi. Secara nasional, kerugian yang diasuransikan akibat badai di AS telah meningkat sekitar 8% per tahun selama lebih dari satu dekade4—yang berarti bahwa meskipun Anda tinggal di daerah dengan risiko cuaca buruk yang relatif rendah, biaya asuransi rumah Anda kemungkinan besar masih akan lebih mahal di masa depan karena perusahaan asuransi menaikkan premi untuk semua pemegang polis.

Bahkan mereka yang mampu menanggung biaya asuransi rumah yang tinggi saat ini mungkin ingin melihat bagaimana premi yang lebih besar dapat mempengaruhi mereka di masa depan—termasuk kemampuan mereka untuk menjual rumah. "Jika biaya asuransi tidak dapat dipertahankan, pembeli di wilayah tersebut mungkin akan berkurang dan Anda bisa terjebak dalam properti yang tidak lagi mampu Anda beli," Bo memperingatkan.

Apa yang dapat Anda lakukan untuk mengatasi premi yang membengkak

Jika Anda mempertimbangkan untuk pindah, pertimbangkan potensi risiko cuaca di lokasi baru dan bekerja samalah dengan broker asuransi untuk memahami perkiraan biaya asuransi, bandingkan dengan keuntungan dari perpindahan tersebut, seperti kedekatan dengan keluarga atau pantai. Jika Anda tetap bertahan, pastikan untuk meninjau asumsi biaya asuransi program pensiun Anda setidaknya setiap dua tahun, dan perhatikan tingkat perubahan di negara bagian Anda.

Risiko:Pembatalan polis

Jika Anda tinggal di daerah berisiko tinggi, Anda mungkin mendapati perusahaan asuransi tidak lagi bersedia menanggung properti Anda. Di California, misalnya, 7 dari 12 perusahaan asuransi rumah terbesar telah membatasi cakupan asuransi mereka selama dua tahun terakhir akibat kebakaran hutan yang menyebabkan klaim membengkak.5 Beberapa perusahaan tidak ingin mempertaruhkan margin keuntungan mereka, meskipun mereka dapat membebankan biaya tersebut kepada pelanggan melalui premi yang lebih tinggi.

Akibatnya, beberapa pemilik rumah kaya di negara-negara berisiko tinggi kini memilih untuk mendanai sendiri risiko tersebut dengan mengumpulkan tabungan yang cukup untuk menutupi biaya konstruksi dan biaya hidup selama rumah mereka tidak dapat dihuni. Namun, hanya sedikit orang yang mampu menanggung kehilangan rumah yang tidak diasuransikan secara finansial, terutama karena permintaan akan tenaga kerja dan material setelah bencana seringkali jauh melebihi pasokan yang tersedia.

Apa yang dapat Anda lakukan terkait pembatalan polis

Jika perusahaan asuransi Anda membatalkan polis Anda atau Anda tidak mendapat perlindungan untuk rumah baru, lihat sekeliling dan—sebagai upaya terakhir—periksa apakah negara bagian Anda menjalankan program Rencana Akses yang Adil terhadap Persyaratan Asuransi (FAIR). Banyak negara bagian yang rawan bencana menawarkan asuransi bagi pemilik rumah yang tidak dapat memperoleh perlindungan dari penyedia standar—walaupun kebijakan FAIR Plan ini cenderung mahal. Di California, misalnya, biaya kebijakan FAIR rata-rata sekitar $2.800 pada tahun 2025,6 dibandingkan dengan sekitar $1.641 untuk kebijakan tempat tinggal standar senilai $300.000.7

Perlu diketahui juga bahwa kebijakan FAIR memberikan perlindungan kerusakan properti hanya untuk bahaya seperti kebakaran, petir, asap, dan ledakan internal. Anda mungkin perlu melengkapi pertanggungan Anda dengan kebijakan perbedaan kondisi untuk menanggung risiko seperti tanggung jawab, pencurian, dan kerusakan akibat air.

Minta bantuan

Selain perencanaan investasi dan pensiun, penasihat kekayaan Anda dapat membantu Anda memperhitungkan kemungkinan bencana terkait cuaca dan risiko lain yang dapat berdampak buruk pada masa depan keuangan Anda. Dengan menjalankan simulasi Monte Carlo, penasihat kekayaan dapat menguji beberapa skenario untuk menguji rencana Anda.

Jika hal yang tidak terpikirkan terjadi

Tips untuk menjaga kehidupan finansial Anda tetap pada jalurnya setelah terjadi bencana alam.

Jika Anda terkena dampak bencana alam, dampak emosional dan finansial yang ditimbulkan bisa sangat besar. Gunakan daftar periksa ini untuk membantu mendapatkan kembali kendali dan terus bergerak maju.

- Kunjungi DisasterAssistance.gov , pusat pemerintahan federal bagi mereka yang terkena dampak bencana alam. Lengkapi kuesioner singkat untuk mendapatkan daftar personalisasi kemungkinan bantuan yang tersedia untuk Anda.

- Hubungi perusahaan asuransi pemilik rumah Anda untuk mulai menanggung biaya hidup tambahan seperti tempat tinggal sementara, sewa mobil, dan makanan—dan menyimpan semua kuitansi untuk memastikan penggantian biaya. Hal ini mungkin terpisah dari pengajuan klaim resmi kepada perusahaan asuransi Anda, yang biasanya harus Anda lakukan dalam waktu satu tahun setelah bencana.

- Dokumentasikan kerusakan dan kehilangan properti —jika sudah aman untuk melakukannya—untuk polis asuransi pemilik rumah Anda, serta kemungkinan keringanan FEMA.

- Beri tahu pemberi pinjaman Anda (hipotek, kartu kredit, dll.) dan penyedia layanan lainnya tentang situasi Anda dan menanyakan tentang keringanan pinjaman, pengurangan pembayaran, atau bantuan lainnya.

- Konfirmasikan apakah Anda kerugian memenuhi syarat untuk keringanan pajak . Jika kerugian Anda disebabkan oleh bencana yang diumumkan oleh pemerintah federal, Anda dapat mengklaimnya sebagai pengurangan pajak meskipun Anda tidak memerincinya.

- Hubungi perencana atau penasihat Anda . Saat Anda siap memikirkan masa depan keuangan jangka panjang Anda, hubungi penasihat profesional Anda untuk menilai kembali rencana pengelolaan keuangan dan kekayaan Anda.

1"Bencana Cuaca dan Iklim Bernilai Miliaran Dolar," Pusat Informasi Lingkungan Nasional NOAA, 01/10/2025.

2Anne Marie D. Lee, "Apakah Anda kurang asuransi? Begini cara pemilik rumah memeriksa cakupannya," cbsnews.com, 13/02/2025.

3Steve Koller, "Krisis Asuransi Terus Membebani Pemilik Rumah," jchs.harvard.edu, 09/12/2024.

4Jean Eaglesham, "Tagihan Asuransi Rumah Anda Hanya Memiliki Satu Cara untuk Naik:Naik," wsj.com, 13/12/2024.

5Sophie Alexander dan Leslie Kaufman, "Kebangkitan Tenang dari Asuransi Rumah yang Diatur Ringan," Bloomberg.com, 03/12/2024.

6California FAIR Plan Asuransi Properti, "Statistik &Data Utama," cfpnet.com, 03/2026.

7Joshua Cox-Steib, "Tarif asuransi rumah menurut negara bagian untuk Mei 2026," bankrate.com, 26/02/2026.

Apakah Anda memiliki asuransi yang tepat?

Selengkapnya dari Charles Schwab

-

Berinvestasi Untuk Pemula:Cara Mulai Berinvestasi Sekarang!

Pikirkan Anda tidak punya cukup uang untuk mulai berinvestasi? Pikirkan lagi! Anda dapat mempelajari cara mulai berinvestasi bahkan jika Anda memulai perjalanan investasi hanya dengan $100. Meskipun j

-

4 Cryptocurrency Baru yang Anda Butuhkan di Dompet Anda

Ribuan cryptocurrency baru telah bermunculan sejak Bitcoin dibuat pada tahun 2009. Beberapa bersaing dengan BTC, sementara yang lain menawarkan semacam penggunaan pelengkap di samping koin pertama yan

Asuransi

- Program Asuransi Melalui Manfaat Kesehatan Federal

- Jenis asuransi rumah apa yang Anda butuhkan saat menjual rumah?

- Mengajukan Klaim Asuransi Pemilik Rumah – 12 Pelajaran untuk Melindungi Diri dan Rumah Anda

- Saat Menjatuhkan Asuransi Jiwa Anda Adalah Keputusan Yang Tepat

- Peringkat Asuransi Dan Nilai Mempelajarinya

- Asuransi kesehatan Anthem membayar hampir $40 juta untuk menyelesaikan serangan siber 2015

- Asuransi Kapal vs Kelautan:Apa yang Dilindungi?

- Apakah Kecelakaan Penarik Kapal Tercakup dalam Asuransi Standar?

-

Cara Mendapatkan Penerbangan Gratis Dengan American Airlines

Cara Mendapatkan Penerbangan Gratis Dengan American Airlines Bila Anda adalah frequent flyer dengan American Airlines, membayar untuk mengetahui cara mendapatkan penerbangan gratis. Berbasis di Fort Worth, Texas, American Airlines adalah salah satu maskapai pe...

-

Memahami Kerugian Finansial dari Polusi Plastik

Memahami Kerugian Finansial dari Polusi Plastik Artikel Terkait Apa itu Biaya Ekuitas? – Arti, Konsep dan Rumus Konsep Teoretis Konsep biaya ekuitas sangat penting dalam menilai saham di pasar saham. Ekuitas, seperti semua kelas investasi lainn...