Pengantar Penganggaran Modal

Apa itu Penganggaran Modal?

Penganggaran modal melibatkan pemilihan proyek yang menambah nilai bagi perusahaan. Proses penganggaran modal dapat melibatkan hampir semua hal termasuk memperoleh tanah atau membeli aset tetap seperti truk atau mesin baru.

Perusahaan biasanya diperlukan, atau setidaknya direkomendasikan, untuk melakukan proyek-proyek yang akan meningkatkan profitabilitas dan dengan demikian meningkatkan kekayaan pemegang saham.

Namun, tingkat pengembalian yang dianggap dapat diterima atau tidak dapat diterima dipengaruhi oleh faktor-faktor lain yang spesifik untuk perusahaan dan juga proyek.

Sebagai contoh, proyek sosial atau amal seringkali tidak disetujui berdasarkan tingkat pengembalian, tetapi lebih pada keinginan bisnis untuk menumbuhkan niat baik dan berkontribusi kembali ke komunitasnya.

Takeaways Kunci

- Penganggaran modal adalah proses dimana investor menentukan nilai proyek investasi potensial.

- Tiga pendekatan yang paling umum untuk pemilihan proyek adalah payback period (PB), tingkat pengembalian internal (IRR), dan nilai sekarang bersih (NPV).

- Periode pengembalian menentukan berapa lama waktu yang dibutuhkan perusahaan untuk melihat arus kas yang cukup untuk memulihkan investasi awal.

- Tingkat pengembalian internal adalah pengembalian yang diharapkan pada suatu proyek — jika tingkatnya lebih tinggi dari biaya modal, itu proyek yang bagus.

- Nilai sekarang bersih menunjukkan seberapa menguntungkan suatu proyek dibandingkan alternatif dan mungkin yang paling efektif dari tiga metode.

Memahami Penganggaran Modal

Penganggaran modal penting karena menciptakan akuntabilitas dan terukur. Setiap bisnis yang berusaha menginvestasikan sumber dayanya dalam sebuah proyek tanpa memahami risiko dan pengembalian yang terlibat akan dianggap tidak bertanggung jawab oleh pemilik atau pemegang sahamnya.

Lebih-lebih lagi, jika bisnis tidak memiliki cara untuk mengukur efektivitas keputusan investasinya, kemungkinan bisnis akan memiliki sedikit kesempatan untuk bertahan hidup di pasar yang kompetitif.

Bisnis (selain nirlaba) ada untuk mendapatkan keuntungan. Proses penganggaran modal adalah cara terukur bagi bisnis untuk menentukan profitabilitas ekonomi dan keuangan jangka panjang dari setiap proyek investasi.

Keputusan penganggaran modal adalah komitmen keuangan dan investasi. Dengan mengambil sebuah proyek, bisnis membuat komitmen keuangan, tetapi juga berinvestasi dalam arah jangka panjangnya yang kemungkinan akan berdampak pada proyek masa depan yang dipertimbangkan perusahaan.

Bisnis yang berbeda menggunakan metode penilaian yang berbeda untuk menerima atau menolak proyek penganggaran modal. Meskipun metode nilai sekarang bersih (NPV) adalah metode yang paling disukai di antara para analis, metode tingkat pengembalian internal (IRR) dan periode pengembalian (PB) sering digunakan juga dalam keadaan tertentu. Manajer dapat paling percaya diri dalam analisis mereka ketika ketiga pendekatan menunjukkan tindakan yang sama.

Bagaimana Penganggaran Modal Bekerja

Ketika sebuah perusahaan disajikan dengan keputusan penganggaran modal, salah satu tugas pertamanya adalah menentukan apakah proyek tersebut akan terbukti menguntungkan atau tidak. Periode pengembalian (PB), metode tingkat pengembalian internal (IRR) dan nilai sekarang bersih (NPV) adalah pendekatan yang paling umum untuk pemilihan proyek.

Meskipun solusi penganggaran modal yang ideal adalah sedemikian rupa sehingga ketiga metrik akan menunjukkan keputusan yang sama, pendekatan ini akan sering menghasilkan hasil yang kontradiktif. Tergantung pada preferensi manajemen dan kriteria seleksi, lebih banyak penekanan akan diberikan pada satu pendekatan di atas yang lain. Namun, ada keuntungan dan kerugian umum yang terkait dengan metode penilaian yang banyak digunakan ini.

1:33Pengantar Penganggaran Modal

Periode pengembalian

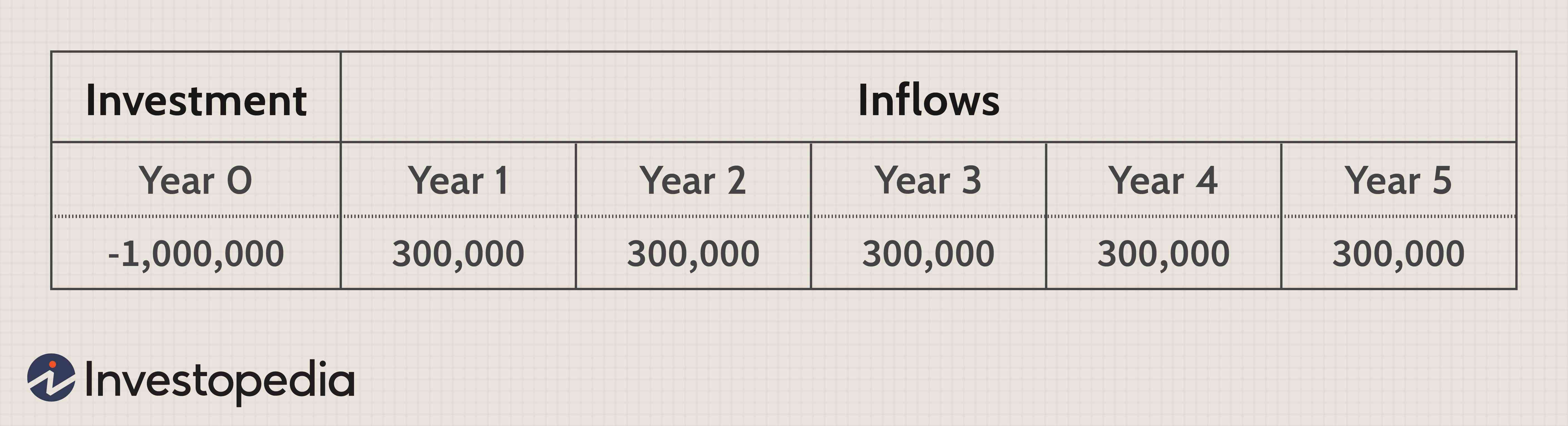

Periode pengembalian menghitung lamanya waktu yang dibutuhkan untuk menutup investasi awal. Sebagai contoh, jika proyek penganggaran modal membutuhkan pengeluaran kas awal sebesar $1 juta, PB mengungkapkan berapa tahun yang diperlukan agar arus kas masuk sama dengan arus keluar satu juta dolar. Periode PB pendek lebih disukai karena menunjukkan bahwa proyek akan "membayar sendiri" dalam kerangka waktu yang lebih kecil.

Dalam contoh berikut, periode PB adalah tiga dan sepertiga tahun, atau tiga tahun empat bulan.

Payback period biasanya digunakan ketika likuiditas menjadi perhatian utama. Jika perusahaan hanya memiliki dana yang terbatas, mereka mungkin hanya dapat melakukan satu proyek besar dalam satu waktu. Karena itu, manajemen akan sangat fokus pada pemulihan investasi awal mereka untuk melakukan proyek-proyek berikutnya.

Keuntungan utama lainnya menggunakan PB adalah mudah untuk menghitung setelah perkiraan arus kas telah ditetapkan.

Ada kelemahan menggunakan metrik PB untuk menentukan keputusan penganggaran modal. Pertama, periode pengembalian tidak memperhitungkan nilai waktu uang (TVM). Cukup menghitung PB memberikan metrik yang menempatkan penekanan yang sama pada pembayaran yang diterima di tahun pertama dan tahun kedua.

Kesalahan seperti itu melanggar salah satu prinsip dasar keuangan. Untunglah, masalah ini dapat dengan mudah diubah dengan menerapkan model periode pengembalian diskon. Pada dasarnya, faktor periode PB yang didiskontokan di TVM dan memungkinkan seseorang untuk menentukan berapa lama waktu yang dibutuhkan untuk investasi dipulihkan berdasarkan arus kas yang didiskontokan.

Kelemahan lain adalah bahwa periode pengembalian dan periode pengembalian yang didiskon mengabaikan arus kas yang terjadi menjelang akhir umur proyek, seperti nilai sisa. Dengan demikian, PB bukanlah ukuran langsung profitabilitas.

Contoh berikut memiliki jangka waktu PB empat tahun, yang lebih buruk dari contoh sebelumnya, tapi besar $15, 000, 000 arus kas masuk yang terjadi pada tahun kelima diabaikan untuk tujuan metrik ini.

Ada kelemahan lain pada metode pengembalian yang mencakup kemungkinan bahwa investasi tunai mungkin diperlukan pada berbagai tahap proyek. Juga, umur aset yang dibeli harus dipertimbangkan. Jika umur aset tidak lebih lama dari periode pengembalian modal, mungkin tidak ada cukup waktu untuk menghasilkan keuntungan dari proyek.

Karena periode pengembalian tidak mencerminkan nilai tambah dari keputusan penganggaran modal, biasanya dianggap sebagai pendekatan penilaian yang paling tidak relevan. Namun, jika likuiditas merupakan pertimbangan penting, Periode PB sangat penting.

Tingkat Pengembalian Internal

Tingkat pengembalian internal (atau pengembalian yang diharapkan pada suatu proyek) adalah tingkat diskonto yang akan menghasilkan nilai sekarang bersih nol. Karena NPV suatu proyek berkorelasi terbalik dengan tingkat diskonto—jika tingkat diskonto meningkat maka arus kas masa depan menjadi lebih tidak pasti dan dengan demikian menjadi kurang bernilai—patokan untuk perhitungan IRR adalah tingkat aktual yang digunakan oleh perusahaan untuk mendiskontokan setelah -arus kas pajak.

IRR yang lebih tinggi dari biaya modal rata-rata tertimbang menunjukkan bahwa proyek modal adalah usaha yang menguntungkan dan sebaliknya.

Aturan IRR adalah sebagai berikut:

IRR> Biaya Modal =Terima Proyek

IRR Pada contoh di bawah ini, IRRnya adalah 15%. Jika tingkat diskonto aktual perusahaan yang mereka gunakan untuk model arus kas yang didiskontokan kurang dari 15%, proyek tersebut harus diterima. Keuntungan utama dari penerapan internal rate of return sebagai alat pengambilan keputusan adalah memberikan angka benchmark untuk setiap proyek yang dapat dinilai dengan mengacu pada struktur modal perusahaan. IRR biasanya akan menghasilkan jenis keputusan yang sama seperti model nilai sekarang bersih dan memungkinkan perusahaan untuk membandingkan proyek berdasarkan pengembalian modal yang diinvestasikan. Meskipun IRR mudah dihitung dengan kalkulator keuangan atau paket perangkat lunak, ada beberapa kelemahan dalam menggunakan metrik ini. Mirip dengan metode PB, IRR tidak memberikan arti sebenarnya dari nilai yang akan ditambahkan sebuah proyek ke perusahaan—itu hanya memberikan angka patokan untuk proyek apa yang harus diterima berdasarkan biaya modal perusahaan. Tingkat pengembalian internal tidak memungkinkan untuk perbandingan yang tepat dari proyek-proyek yang saling eksklusif; oleh karena itu manajer mungkin dapat menentukan bahwa proyek A dan proyek B sama-sama bermanfaat bagi perusahaan, tetapi mereka tidak akan dapat memutuskan mana yang lebih baik jika hanya satu yang dapat diterima. Kesalahan lain yang timbul dengan penggunaan analisis IRR muncul dengan sendirinya ketika arus kas dari sebuah proyek tidak konvensional, artinya ada arus kas keluar tambahan setelah investasi awal. Arus kas yang tidak konvensional sering terjadi dalam penganggaran modal karena banyak proyek memerlukan pengeluaran modal di masa depan untuk pemeliharaan dan perbaikan. Dalam skenario seperti itu, IRR mungkin tidak ada, atau mungkin ada beberapa tingkat pengembalian internal. Dalam contoh di bawah ini ada dua IRR—12,7% dan 787,3%. IRR adalah ukuran penilaian yang berguna ketika menganalisis proyek penganggaran modal individu, bukan mereka yang saling eksklusif. Ini memberikan alternatif penilaian yang lebih baik untuk metode PB, namun gagal memenuhi beberapa persyaratan utama. Pendekatan nilai sekarang bersih adalah pendekatan penilaian yang paling intuitif dan akurat untuk masalah penganggaran modal. Mendiskontokan arus kas setelah pajak dengan biaya modal rata-rata tertimbang memungkinkan manajer untuk menentukan apakah suatu proyek akan menguntungkan atau tidak. Dan tidak seperti metode IRR, NPV mengungkapkan dengan tepat seberapa menguntungkan suatu proyek dibandingkan dengan alternatif. Aturan NPV menyatakan bahwa semua proyek dengan nilai sekarang bersih positif harus diterima sedangkan yang negatif harus ditolak. Jika dana terbatas dan semua proyek NPV positif tidak dapat dimulai, mereka dengan nilai diskon tinggi harus diterima. Dalam dua contoh di bawah ini, dengan asumsi tingkat diskonto 10%, project A dan project B memiliki NPV masing-masing sebesar $137, 236 dan $1, 317, 856. Hasil ini menandakan bahwa kedua proyek penganggaran modal akan meningkatkan nilai perusahaan, tetapi jika perusahaan hanya memiliki $1 juta untuk diinvestasikan saat ini, proyek B lebih unggul. Beberapa keuntungan utama dari pendekatan NPV termasuk kegunaannya secara keseluruhan dan bahwa NPV memberikan ukuran langsung dari keuntungan tambahan. Hal ini memungkinkan seseorang untuk membandingkan beberapa proyek yang saling eksklusif secara bersamaan, dan meskipun tingkat diskonto dapat berubah, analisis sensitivitas NPV biasanya dapat menandakan potensi kekhawatiran masa depan yang luar biasa. Meskipun pendekatan NPV tunduk pada kritik yang adil bahwa angka nilai tambah tidak menjadi faktor dalam besarnya keseluruhan proyek, indeks profitabilitas (PI), metrik yang diturunkan dari perhitungan arus kas yang didiskon dapat dengan mudah mengatasi masalah ini. Indeks profitabilitas dihitung dengan membagi nilai sekarang dari arus kas masa depan dengan investasi awal. PI lebih besar dari 1 menunjukkan bahwa NPV positif sedangkan PI kurang dari 1 menunjukkan NPV negatif. Biaya modal rata-rata tertimbang (WACC) mungkin sulit dihitung, tetapi ini adalah cara yang solid untuk mengukur kualitas investasi.

Nilai bersih sekarang

-

Apa itu Penganggaran Modal?

Penganggaran modal mengacu pada proses pengambilan keputusan yang diikuti perusahaan sehubungan dengan proyek padat modal mana yang harus mereka kejar. Proyek padat modal tersebut dapat berupa apa saj

-

Panduan Bisnis Kecil untuk Penganggaran Modal

Penganggaran modal diperlukan untuk memastikan pengeluaran modal baru Anda menghasilkan lebih dari biaya peluangnya. Pendakian menunjukkan kepada Anda metode apa yang paling berhasil. Saya sering men

Pembiayaan Perusahaan

-

Pentingnya Penganggaran Modal

Pentingnya Penganggaran Modal Dalam dunia bisnis, penganggaran modal merupakan salah satu langkah terpenting yang dapat diambil oleh perusahaan. Banyak di dunia bisnis tidak memahami dengan baik pentingnya penganggaran modal. Be...

-

Modal Komitmen

Apa Itu Modal Berkomitmen? Modal berkomitmen adalah uang yang telah disetujui investor untuk disumbangkan ke dana investasi. Istilah ini biasanya digunakan dalam kaitannya dengan investasi alternati...