Risiko Tersembunyi dari Saran Investasi Dave Ramsey

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Dave Ramsey adalah pakar dalam membantu orang keluar dari hutang.

Nasihatnya yang sederhana namun dapat ditindaklanjuti menjelaskan langkah-langkah untuk mengubah keuangan Anda dari hidup dalam hutang menjadi hidup sejahtera.

Namun meskipun nasihatnya dalam membantu orang keluar dari utang sangat tepat, strategi investasi yang dipandu Dave Ramsey kepada pengikutnya berbahaya.

Sangat berbahaya sehingga banyak orang berpotensi memiliki tabungan yang jauh lebih sedikit dan berisiko kehabisan uang saat pensiun!

Dalam postingan ini, saya akan melihat filosofi investasi Dave dan menjelaskan mengapa filosofi tersebut salah.

Hal ini harus Anda perhatikan agar Anda tidak berakhir dengan tabungan yang cukup atau pengeluaran yang terlalu banyak di masa pensiun.

Penafian:Saya Suka Dave Ramsey

Sebelum Anda membaca alasan saya menentang nasihat investasi yang disampaikan Dave Ramsey, ketahuilah bahwa hal ini bukan berasal dari rasa tidak suka terhadap Dave.

Saya menyukai semua yang dia katakan tentang hutang dan setuju dengan sebagian besar pemikirannya tentang membangun kekayaan.

Bagi sebagian besar orang Amerika yang tidak suka menabung, mengikuti Langkah Kecilnya akan membuat Anda berada dalam kondisi keuangan yang sangat baik.

Saya bahkan mengikuti metode debt snowball ketika saya terlilit hutang kartu kredit.

- Baca sekarang: Pelajari mengapa metode debt snowball adalah yang terbaik

Saya senang dia merekomendasikan asuransi jiwa berjangka dibandingkan asuransi jiwa seumur hidup.

Dan saya senang dia mendorong orang-orang untuk mendapatkan asuransi disabilitas karena Anda lebih mungkin menjadi penyandang disabilitas daripada meninggal dunia sebelum waktunya.

Saya setuju dengan beberapa hal tentang filosofi investasinya, seperti menghindari anuitas dengan cara apa pun.

Namun dengan segenap cintaku padanya, ketika aku mulai mengupas kembali nasihat investasinya, aku menemukan beberapa hal yang meresahkan.

Dan menurut saya ini karena pengalamannya.

Mengapa dia hebat dalam membantu orang keluar dari hutang?

Dia terlilit hutang dan menemukan cara untuk keluar untuk selamanya.

Namun dia tidak memiliki pengalaman dalam hal investasi.

Kekayaannya bukan dari investasi di pasar saham.

Dia menghasilkan uang melalui acara radio sindikasi, penjualan buku, dan investasi real estat.

Jadi meskipun dia memahami dasar-dasar berinvestasi, dia tidak memiliki pengetahuan yang sama dengan seseorang yang terpelajar atau membangun kekayaannya melalui investasi.

Hasilnya adalah nasihat yang kuat untuk keluar dari utang dan nasihat yang tidak terlalu bagus untuk meningkatkan kekayaan melalui investasi.

Dan karena tujuan saya adalah membantu Anda mencapai impian finansial Anda, saya rasa Anda harus memahami bagaimana nasihat Dave Ramsey dapat membuat Anda berada dalam kondisi sulit dalam mencapai impian Anda.

POIN PENTING

Tetapkan ekspektasi investasi yang realistis untuk menghindari keputusan emosional.

Diversifikasi investasi untuk mengurangi risiko dan melindungi kekayaan.

Pendidikan berkelanjutan dan nasihat yang baik dapat memandu Anda mencapai tujuan jangka panjang.

5 Bagian Strategi Investasi Dave Ramsey yang Dipertanyakan

#1. Keyakinan 12%

Dave Ramsey mengklaim bahwa seorang investor dapat mengharapkan penghasilan sebesar 12% per tahun dari investasinya dalam jangka panjang.

Kedengarannya oke, tapi kenyataannya salah.

Perhitungan dia secara teknis benar, namun dia salah tentang apa yang akan terjadi di dunia nyata.

Saat menghitung keuntungan tahunan, dia menggunakan aritmatika untuk mendapatkan 12%.

Berikut ini contohnya.

Anda berinvestasi $100 selama dua tahun.

Pada tahun pertama, investasi Anda kehilangan 50%. Pada tahun kedua, investasi Anda memperoleh keuntungan 100%. Tingkat pengembalian rata-rata Anda adalah 25%.

Hasilnya, $100 Anda seharusnya bernilai $125, karena tingkat pengembalian Anda adalah 25% ($100 x 25% + $100).

Tetapi ketika Anda melihat saldo akun Anda, Anda tidak memiliki $125. Anda hanya memiliki $100.

Bagaimana ini?

Mari kita lihat angkanya lebih dekat.

Anda memiliki $100, dan pada tahun pertama, Anda kehilangan 50%, atau $50. Anda memiliki sisa saldo $50.

Di tahun kedua, Anda mendapatkan keuntungan 100%. Pengembalian 100% dari $50 Anda adalah $50, sehingga Anda memiliki saldo akhir sebesar $100.

Dalam dua tahun tersebut, Anda telah memperoleh 0% dari uang Anda.

Ide ini mungkin membingungkan, tapi begitulah cara kerja pasar saham.

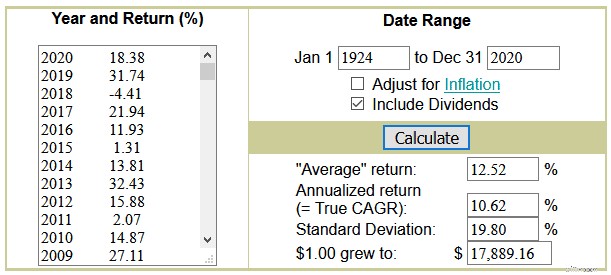

Berikut adalah kalkulator investasi Dave Ramsey yang dia gunakan untuk membuktikan titik pengembalian 12%.

Masukkan tahun 1924 sebagai tanggal mulai dan tahun 2020 sebagai tanggal akhir, lalu klik tombol hitung.

Hasilnya menunjukkan laba rata-rata lebih dari 12% dan laba tahunan sebesar 10%.

Perhatikan bagaimana kata rata-rata di sebelah 12% ada dalam tanda kutip?

Hal ini dilakukan untuk memberi tahu Anda bahwa ini adalah rata-rata aritmatika dan Anda tidak dapat mengandalkan angka ini.

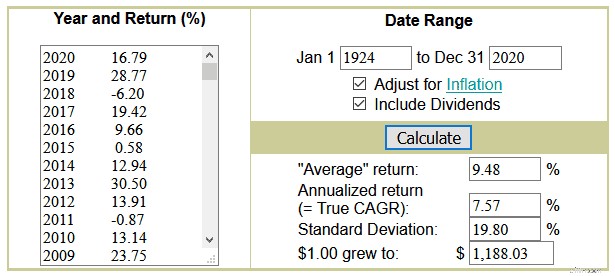

Selain itu, Anda perlu mencentang kotak untuk menyesuaikan inflasi.

Menyesuaikan diri dengan inflasi sangatlah penting karena, seiring berjalannya waktu, setiap dolar yang Anda miliki menjadi kurang berharga.

- Baca sekarang: Klik di sini untuk mempelajari bagaimana inflasi menghancurkan kekayaan Anda

Saat kami mencentang kotak ini dan mengklik tombol untuk menghitung keuntungan sebenarnya, rata-rata keuntungan tahunan sebenarnya adalah 7,57%.

Anda mungkin bertanya-tanya mengapa ini menjadi masalah besar.

Mari gunakan contoh untuk membantu Anda memahaminya.

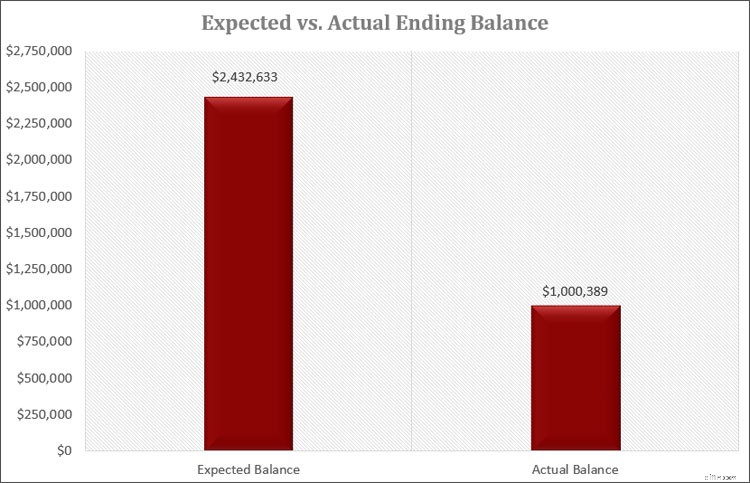

Kita punya Bob, yang mengharapkan pengembalian sebesar 12% atas uangnya.

Dia menghasilkan $60.000 setahun dan menabung 15% dari pendapatannya, atau $9.000. Dia menabung selama 30 tahun.

Berdasarkan saran investasi Dave, dia memperkirakan keuntungan pada akhir 30 tahun adalah $2.432.633.

Namun ketika dia pensiun, dia menemukan bahwa saldonya bernilai $1.000.389.

Meskipun menabung satu juta dolar untuk masa pensiun adalah hal yang bagus, lihatlah perbedaan antara apa yang diharapkan Bob dan apa yang sebenarnya dia miliki.

Perbedaannya lebih dari $1,5 juta dolar!

Mari kita lihat contoh lainnya.

Joe terlilit hutang di usia muda dan memutus siklus tersebut ketika ia mencapai usia 40.

Dia dapat menabung $300 sebulan selama 25 tahun hingga dia berusia 65 tahun.

Dengan menggunakan kalkulator investasi Dave Ramsey, dia memperkirakan memiliki tabungan sebesar $537.000 untuk masa pensiun.

Dia membuat rencana berdasarkan jumlah uang ini. Namun ketika dia pensiun, dia melihat rekening pensiunnya bernilai $263.000.

Hal ini memaksa Joe untuk menyerah pada beberapa impian pensiunnya.

Secara matematis tidak ada yang salah dengan angka 12% yang digunakan Dave Ramsey. Itu benar.

Namun, hal ini sangat menyesatkan karena tidak mempertimbangkan penggabungan keuntungan.

Dengan asumsi Anda dapat memperoleh penghasilan 12% per tahun dengan aman, Anda akan menghadapi kekecewaan besar di masa pensiun.

Kebanyakan pakar keuangan menyebutkan 6-8% sebagai laba yang wajar atas uang Anda, sehingga Anda memiliki ekspektasi yang realistis.

#2. Alokasi Aset

Area berikutnya dalam strategi investasi Dave Ramsey yang menyesatkan adalah alokasi aset.

Diversifikasi portofolio investasi Anda ke berbagai kelas aset adalah kunci kesuksesan jangka panjang.

Namun tidak demikian halnya dengan nasihat investasi yang diberikan Dave Ramsey kepada pendengarnya.

- Baca sekarang: Pelajari mengapa diversifikasi investasi sangat penting

Berikut strategi investasi Dave Ramsey dari websitenya:

Dia menyarankan Anda berinvestasi di 4 reksa dana saham, 3 di antaranya memiliki kelas aset yang kira-kira sama.

Dengan berinvestasi pada dana pertumbuhan, pertumbuhan dan pendapatan, serta dana pertumbuhan agresif, Anda berinvestasi di perusahaan yang sama, hanya menggunakan dana yang berbeda.

Berinvestasi dengan cara ini tidak mendiversifikasi risiko Anda.

Anda ingin berinvestasi di berbagai investasi, seperti perusahaan berkapitalisasi besar dan perusahaan berkapitalisasi kecil.

Misalnya, mari kita lihat dana pertumbuhan dan dana pertumbuhan dan pendapatan.

Kami akan melihat reksa dana dari Vanguard.

Berikut adalah 10 kepemilikan teratas di Vanguard Growth Index Fund (VIGAX) dan 10 kepemilikan teratas di Vanguard Growth and Income Fund (VQNPX):

Dari sepuluh kepemilikan di masing-masing dana, 40% berada di kedua dana tersebut.

Jika kami menggali lebih dalam, kami akan terus melihat tumpang tindihnya.

Tumpang tindih ini berarti Anda membeli saham yang sama dua kali saat membeli kedua dana tersebut.

Ini seperti membeli sebotol Coca-Cola dan sebotol Pepsi untuk pesta.

Keduanya adalah cola.

Anda lebih baik membeli sebotol Coca-Cola dan sebotol A&W Root Beer atau Ginger Ale.

Benar-benar terdiversifikasi dalam berinvestasi berarti memiliki berbagai kelas aset.

Anda harus memiliki beberapa kombinasi berikut:

- Saham berkapitalisasi besar (baik pertumbuhan maupun nilainya)

- Saham berkapitalisasi kecil (baik pertumbuhan maupun nilainya)

- Saham internasional (baik pasar berkapitalisasi besar maupun negara berkembang)

- Obligasi (perbendaharaan, daerah, perusahaan)

- Komoditas (minyak, logam mulia)

- Real estate

Anda tidak perlu memiliki sesuatu di setiap kategori ini.

Namun, Anda harus memiliki eksposur terhadap lebih dari satu hal, dan hal ini tidak akan terjadi jika Anda mengikuti filosofi investasi Dave Ramsey.

- Baca sekarang: Klik di sini untuk melihat contoh portofolio model yang dapat Anda gunakan untuk mengembangkan kekayaan Anda

Ketika terdiversifikasi sepenuhnya, Anda menurunkan risiko keseluruhan dan tetap dapat memperoleh imbal hasil yang layak.

Namun jika Anda mengikuti filosofi investasi Dave Ramsey, Anda meningkatkan risiko dan tidak meningkatkan laba.

#3. Muat Reksa Dana

Sebagian besar filosofi investasi Dave Ramsey adalah berinvestasi pada investasi reksa dana beban.

Inilah yang dia katakan di situs webnya:

Perlu diperhatikan bahwa ada dua jenis reksa dana utama, dana beban dan dana tanpa beban.

Dengan reksa dana beban, Anda membayar biaya investasi di muka.

Biaya yang Anda bayarkan akan diberikan kepada penasihat investasi Anda, yang merupakan cara dia memperoleh uangnya.

Penasihat keuangan yang menjual reksa dana tanpa beban dibayar dengan mengenakan biaya tetap atau biaya berdasarkan aset yang dikelola. Biaya ini biasanya sekitar 1%.

Biaya penjualan tipikal adalah 5,75% saat berinvestasi di reksa dana beban.

Untuk setiap $100 yang Anda investasikan, $5,75 masuk ke penasihat, dan Anda menginvestasikan $94,25 sisanya.

Dan uang yang Anda investasikan akan dikenakan biaya pengelolaan reksa dana itu sendiri.

Inilah alasan mengapa ini adalah ide yang buruk.

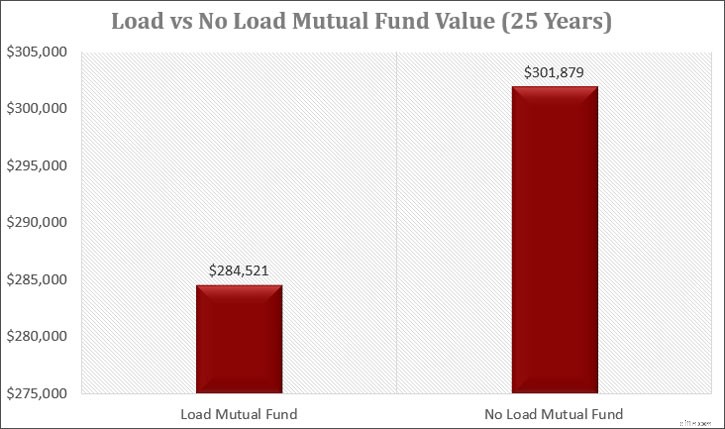

Anda memiliki $30.000 untuk diinvestasikan ke reksa dana beban selama 25 tahun.

Ini adalah dana yang dikelola secara aktif, yang mengenakan biaya 1,25% per tahun sebagai biaya pengelolaan atau rasio pengeluaran.

Investasi Anda tumbuh sebesar 8% per tahun. Berapa banyak yang kamu punya?

Dari $30.000 yang Anda investasikan, $1.725 diberikan kepada penasihat, dan Anda menginvestasikan $28.275 sisanya.

Investasi akhir Anda adalah $141.391.

Namun bagaimana jika Anda berinvestasi di reksa dana tanpa beban yang tidak mengenakan biaya apa pun di muka?

Kami berasumsi reksa dana mengenakan biaya pengelolaan sebesar 0,50%.

Investasi Anda akan bernilai $181.255.

Perbedaannya lebih dari $20.000!

Dan sebelum Anda berpikir bahwa membayar dana yang dikelola secara profesional itu sepadan, pikirkan lagi.

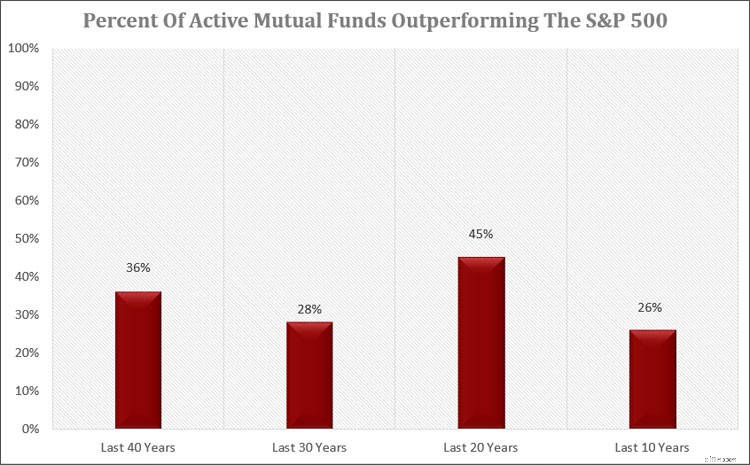

Semua reksa dana memiliki pengelolaan yang profesional.

Dan bukti menunjukkan bahwa sebagian besar reksa dana pengelolaan aktif memiliki kinerja lebih buruk dibandingkan reksa dana indeks yang dikelola secara pasif.

- Baca sekarang: Pelajari segala hal tentang reksa dana agar uang Anda lebih hemat

Misalnya, berikut adalah grafik bagus yang menunjukkan berapa banyak reksa dana yang dikelola secara aktif yang mengungguli Indeks S&P 500:

Seperti yang Anda lihat, kecil kemungkinan Anda memperoleh pendapatan yang diperoleh pasar dengan berinvestasi di reksa dana dengan manajer aktif.

Dengan kata lain, kemungkinan besar Anda akan memiliki lebih sedikit uang jika berinvestasi pada reksa dana yang dikelola secara aktif dibandingkan pada reksa dana indeks.

Jangan melakukan kesalahan seperti yang dilakukan banyak investor lain, dengan berpikir bahwa semakin banyak Anda membayar suatu reksa dana, semakin baik kinerjanya.

Dalam hal investasi, yang terjadi justru sebaliknya.

Semakin sedikit Anda membayar, semakin besar kemungkinan Anda mendapatkan keuntungan yang lebih tinggi.

Bagaimana ini mungkin?

Karena uang yang Anda bayarkan berasal dari dana itu sendiri, biaya ini menggerogoti kemampuan Anda untuk mengembangkan kekayaan.

Lihat kembali contoh yang saya tunjukkan di atas.

Selisih $20.000 adalah biaya peluang Anda.

- Baca sekarang: Pelajari apa yang dimaksud dengan biaya peluang

Jika Anda berinvestasi di reksa dana tanpa biaya penjualan dan biaya pengelolaan yang lebih rendah, Anda akan memiliki tabungan sebesar $20.000 lagi.

Apa yang dapat Anda lakukan dengan tambahan $20.000?

Dan ini hanya berdasarkan investasi $30.000.

Bagaimana jika Anda berinvestasi $100.000?

Dalam hal ini, reksa dana beban akan bernilai $471.305 pada akhir 25 tahun.

Reksa dana tanpa biaya penjualan dan biaya pengelolaan lebih rendah bernilai 604.186.

Perbedaannya lebih dari $133.000!

Dengan kata lain, Anda membayar uang untuk sesuatu yang dapat Anda lakukan sendiri dengan mudah dan dengan biaya yang jauh lebih murah.

Dan semakin banyak uang yang Anda investasikan, jumlahnya akan terus bertambah besar.

#4. SmartVestor Pro

Terkait dengan saran reksa dana beban adalah rekomendasi Dave tentang penasihat.

Bertahun-tahun yang lalu, jika Anda ingin bekerja dengan penasihat keuangan yang mengikuti filosofi investasi Dave Ramsey, Anda memilih salah satu Penyedia Lokal yang Didukung (ELP) miliknya.

Profesional keuangan dan real estat yang dipromosikan Dave sebagai yang terbaik dalam bisnis ini.

Menurut situs Dave Ramsey, mereka menerapkan standar keunggulan yang lebih tinggi sehingga investor diperlakukan dengan benar.

Untuk menjadi bagian dari program ELP, penasihat harus membayar sejumlah biaya.

Biaya ini mencakup biaya pekerjaan dan pemeliharaan situs web.

Sebagai imbalan atas biaya ini, penasihat diberikan rujukan dari situs Dave Ramsey, dan mereka memiliki hak teritorial atas wilayah geografis mereka.

Hak-hak ini berarti tidak ada penasihat lain di wilayah mereka yang dapat menjadi ELP.

Para penasihat yang mengikuti program ini harus mengikuti filosofi investasi Dave Ramsey, yaitu menjual reksa dana di muka kepada investor.

Saat ini program ELP telah digantikan oleh program SmartVestor Pro.

Program ini merupakan layanan periklanan di mana investor dapat terhubung dengan penasihat lokal.

Penasihat membayar biaya iklan untuk listingan di situs web Dave Ramsey.

Dalam program baru ini, penasihat tidak lagi memiliki hak teritorial.

Daripada mendapatkan satu penasihat untuk wilayah lokal Anda, investor kini mendapatkan nama beberapa penasihat.

Para penasihat harus bersaing untuk bisnis Anda.

Belum ada kepastian mengapa program ELP berakhir. Namun, perubahan terjadi ketika Departemen Tenaga Kerja mengusulkan undang-undang baru mengenai standar fidusia.

Dasar di balik standar fidusia adalah bahwa seorang penasihat harus mendahulukan kepentingan kliennya di atas kepentingannya sendiri, terlepas dari apakah penasihat tersebut akan menghasilkan uang.

Yang mengejutkan bagi banyak investor, tidak semua penasihat melakukan hal ini.

Jika seorang penasihat bukan pemegang fidusia, dan banyak penasihat yang bukan pemegang fidusia, mereka hanya perlu menginvestasikan uang Anda dengan cara yang sesuai.

Dengan kata lain, katakanlah ada dua investasi serupa, dan salah satu investasi mengenakan biaya lebih tinggi dibandingkan investasi lainnya.

Penasihat yang mengikuti standar fidusia harus memasukkan uang Anda ke dalam penasihat yang biayanya paling rendah.

Mereka harus melakukan yang terbaik untuk Anda.

Penasihat yang tidak mengikuti standar fidusia tidak diharuskan memasukkan uang Anda ke dalam investasi dengan biaya terendah.

Mereka bisa memilih salah satunya, asalkan investasinya sesuai dengan Anda.

Apa artinya ini?

Misalkan penasihat mendapat komisi dari investasi dengan harga lebih tinggi, dan mereka bukan pemegang fidusia.

Dalam hal ini, mereka tidak perlu memberi tahu Anda hal ini.

Mereka bahkan dapat memilih hanya untuk menawarkan kepada Anda pilihan investasi yang memberi mereka komisi.

Penasihat yang merupakan pemegang fidusia masih dapat menjual investasi kepada Anda, dan mereka mendapat komisi.

Namun, mereka harus mengungkapkan informasi ini kepada Anda.

Standar fidusia menghentikan konflik kepentingan ini dengan membuat penasihat bertindak demi kepentingan terbaik kliennya.

Untuk berafiliasi dengan Dave Ramsey, penasihat dalam program SmartVestor Pro membayar biaya iklan kepada Dave Ramsey.

Satu-satunya hal lain yang harus dilakukan penasihat adalah menyetujui Pedoman Perilaku.

Meskipun memiliki kode etik merupakan sebuah langkah maju, hal ini masih belum cukup.

Daripada mengikuti standar fidusia, penasihat yang berafiliasi dengan Dave Ramsey hanya perlu mengikuti standar kesesuaian dan terdaftar di Financial Industry Regulatory Authority (FINRA).

Dengan mengikuti standar kesesuaian, mereka tetap dapat menjual investasi komisi tinggi kepada Anda ketika opsi berbiaya lebih rendah tersedia.

Penting untuk dicatat bahwa Dave Ramsey sangat menentang aturan fidusia.

Ia mengklaim hal itu akan merugikan investor.

Ia merasa para penasihat akan membatasi nasihatnya karena investor kini dapat menuntut mereka.

Saya yakin ada alasan lain.

Uang.

Dave Ramsey menghasilkan banyak uang dari biaya iklan yang dibayarkan oleh penasihat untuk menjadi bagian dari program ELP yang sekarang sudah tidak ada lagi dan program SmartVestor Pro yang baru.

Berapa banyak uangnya?

Biaya yang dibayarkan penasihat berkisar antara $400 dan $1.500 tergantung pada banyak faktor.

Jika Anda menggunakan 1.400 penasihat dalam program SmartVestor Pro dan masing-masing membayar minimal $400 per bulan, maka ini menghasilkan biaya sebesar $560.000 yang diperoleh Dave Ramsey.

Selama setahun, penghasilan dari biaya SmartVestor Pro mencapai $6.720.000!

Seperti yang Anda lihat, Dave memiliki kepentingan untuk menjaga program ini tetap berjalan.

#5. Tingkat Penarikan Pensiun

Nasihat terakhir yang disalahartikan oleh Dave Ramsey adalah seberapa besar Anda dapat menarik uang dari rencana pensiun Anda untuk terus hidup.

Dia menyarankan tingkat penarikan 8% dapat diterima.

Sebagian besar pakar pensiun menyarankan hanya 4% yang merupakan tingkat penarikan yang dapat diterima.

Dan beberapa ahli berpendapat Anda tidak bisa mengikuti tingkat penarikan tetap.

- Baca sekarang: Lihat 3 kalkulator pensiun gratis terbaik yang dapat Anda andalkan

Mari kita lihat contoh tingkat penarikan ini untuk melihat dampaknya.

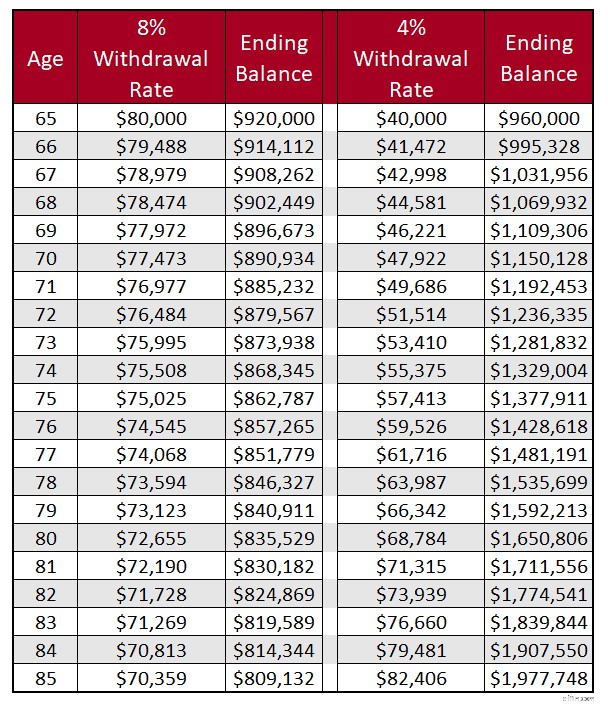

Kami berasumsi Anda memiliki tabungan sebesar $1.000.000 dan akan mengeluarkan uang ini mulai pada usia 65 tahun.

Saat Anda mengeluarkan uang, investasi Anda akan terus tumbuh sebesar 8% per tahun.

Berikut adalah jumlah uang yang akan Anda tarik berdasarkan tingkat penarikan 8% dan 4% serta saldo akhir Anda.

Seperti yang Anda lihat, saat Anda menarik 8% uang Anda setiap tahun, jumlah saldo akun Anda berkurang.

Di sisi lain, saat Anda menarik 4% uang Anda setiap tahun, saldo akun Anda bertambah.

Saldo Anda terus bertambah karena penghasilan Anda lebih banyak daripada yang Anda tarik setiap tahunnya.

Namun contoh ini tidak memberikan gambaran yang akurat karena pasar berfluktuasi setiap tahun.

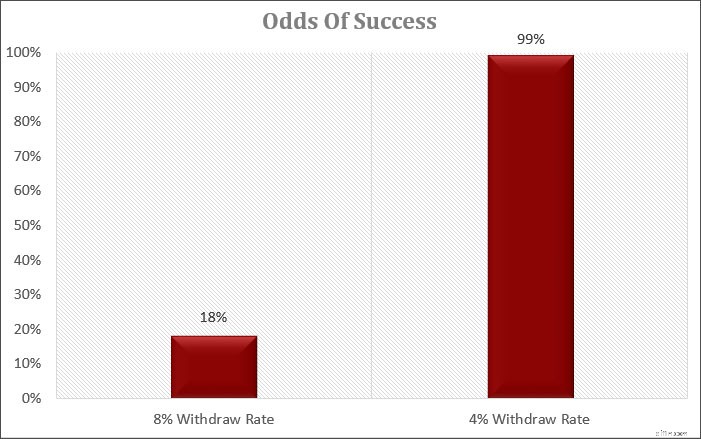

Saat kita melihat angka-angka ini di dunia nyata, kita melihat beberapa angka yang menakutkan.

Berikut data simulasi monte-carlo.

Dibutuhkan periode 30 tahun dari tahun 1928-2020 untuk melihat kemungkinan Anda selamat dari masa pensiun dan tidak kehabisan uang.

Dengan menggunakan aturan 4%, Anda memiliki peluang 1% untuk kehabisan uang.

Dan dalam skenario terburuk, Anda masih memiliki uang lebih dari cukup dibandingkan saat Anda memulai!

Namun angkanya jauh berbeda jika kita melihat tingkat penarikan sebesar 8%.

Anda memiliki peluang 81% kehabisan uang.

Dan skenario terbaiknya, Anda memiliki sisa $5 juta.

Saya tidak suka peluang itu. Anda juga tidak seharusnya melakukannya.

Anda bekerja keras demi uang Anda dan menabung untuk menikmati tahun-tahun emas Anda.

Jangan biarkan kesalahan bodoh membuat impian Anda hilang.

Akan lebih baik jika Anda tetap menggunakan tingkat penarikan yang lebih rendah. Jika tidak, kemungkinan besar Anda akan kehabisan uang di masa pensiun.

Bagaimana Seharusnya Anda Menginvestasikan Uang Anda

Sekarang setelah Anda melihat permasalahan dalam saran investasi Dave Ramsey, bagaimana Anda menginvestasikan uang Anda?

Saya tahu Anda mengikuti saran Dave karena dia adalah sumber tepercaya, dan berinvestasi sangat banyak dengan semua pilihan investasi.

Jadi mengapa Anda harus mendengarkan saya?

Saya sudah berkecimpung di industri jasa keuangan selama hampir 15 tahun dan telah bekerja dengan investor yang memiliki jutaan investor untuk berinvestasi.

Selama ini saya adalah pemegang fidusia dan selalu mengutamakan klien.

Saya telah berinvestasi sejak akhir tahun 1990-an dan telah meningkatkan kekayaan saya hingga lebih dari tujuh digit menggunakan pendekatan investasi beli dan tahan.

Dan saya telah membantu teman, keluarga, dan pembaca situs ini mengembangkan kekayaan mereka dengan bekerja sama secara pribadi.

Anda dapat mengembangkan kekayaan investasi Anda tanpa penasihat keuangan, dan Anda tidak perlu membayar banyak reksa dana untuk berinvestasi.

Anda dapat melakukan semuanya sendiri hanya dengan sedikit berpegangan tangan.

Opsi pertama adalah Charles Schwab.

Mereka memiliki Portofolio Cerdas yang mengotomatiskan investasi untuk Anda.

Anda memasukkan tujuan Anda, dan Schwab akan menginvestasikan uang Anda untuk Anda.

Tidak ada biaya penasihat dan tidak ada biaya perdagangan.

Jika Anda ingin bantuan dari perencana keuangan, Anda dapat membayar $300 untuk biaya perencanaan satu kali dan kemudian $30 per bulan dengan layanan Premium mereka.

Opsi lainnya adalah bagi mereka yang merasa nyaman untuk lebih aktif.

Ini disebut Keuangan M1.

Meskipun M1 akan menangani seluruh pekerjaan di balik layar untuk Anda seperti Schwab, perbedaan paling signifikan dengan M1 adalah Anda memilih portofolio Anda.

Anda tidak menjawab kuesioner risiko seperti yang Anda lakukan dengan Schwab.

Anda dapat memilih dari portofolio siap pakai atau membuat portofolio khusus menggunakan dana yang diperdagangkan di bursa dan saham individual.

Mereka juga tidak memungut biaya apa pun untuk berinvestasi.

Bagian terbaik dari M1 adalah jika Anda memutuskan untuk menempuh rute ini dan memerlukan bantuan, bantuan hanya tinggal menelepon untuk menjawab pertanyaan apa pun.

Broker Gratis Terbaik

Keuangan M1

M1 Finance memutus rantai ketika menjadi yang pertama menawarkan perdagangan saham gratis. Bahkan ketika broker lain mulai bermunculan, M1 Finance adalah salah satu pilihan terbaik bagi investor DIY yang ingin berinvestasi.

PELAJARI LEBIH LANJUT BACA ULASAN SAYA

Kami mendapat komisi jika Anda melakukan pembelian, tanpa biaya tambahan untuk Anda.

Berapa Banyak Uang yang Akan Anda Hemat?

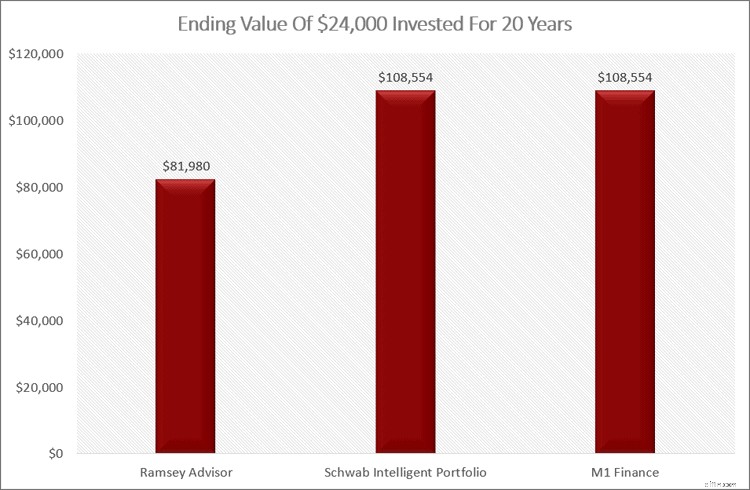

Jika Anda memutuskan untuk menggunakan salah satu opsi ini dibandingkan SmartVestor Pro, berikut adalah jumlah uang yang akan Anda hemat.

Jika Anda berinvestasi $24.000 selama 20 tahun, berikut adalah nilai investasi Anda setelah biaya dan pengeluaran.

Seperti yang Anda lihat, biaya yang Anda bayarkan untuk berinvestasi menghasilkan perbedaan besar seiring berjalannya waktu.

Perbedaannya bisa mencapai $26.000!

Seberapa menyenangkankah masa pensiun jika Anda memiliki tabungan lagi sebesar $26.000?

Dasar-Dasar Investasi yang Perlu Dipelajari

Apa pun rute yang Anda ambil, Anda harus mendidik diri Anda sendiri tentang dasar-dasar investasi.

Hal ini tidak hanya akan membantu Anda membuat keputusan yang lebih cerdas terkait uang Anda, namun juga akan membantu Anda menghemat uang dan meningkatkan kekayaan Anda secara lebih konsisten.

- Baca sekarang: Pelajari 7 dasar yang akan membuat Anda sukses saat berinvestasi

Berikut beberapa hal penting yang perlu diingat untuk menjadi investor sukses.

#1. Didik Diri Sendiri

Semakin Anda memahami tentang investasi, semakin besar kemungkinan Anda berhasil.

Kita semua mempunyai keterbatasan waktu, namun berinvestasi bukanlah hal yang rumit.

Kedengarannya rumit karena ada banyak sekali informasi di luar sana.

Ketahuilah bahwa kebanyakan dari mereka menjual sesuatu kepada Anda.

Berikut beberapa tautan ke beberapa topik investasi untuk memulai pendidikan Anda:

- Baca sekarang: Cari tahu dasar-dasar berinvestasi

- Baca sekarang: Pelajari tentang kekuatan investasi beli dan tahan

#2. Miliki Rencana

Memiliki rencana dalam berinvestasi sangat penting untuk kesuksesan Anda.

- Baca sekarang: Pelajari cara membuat rencana sehingga Anda bisa menjadi jutawan pasar saham

Ketika masa-masa sulit (dan akan terjadi), memiliki rencana untuk mengingatkan diri sendiri tentang alasan Anda berinvestasi akan sangat membantu.

Mulailah dengan menginvestasikan uang Anda di akun investasi yang diuntungkan pajak seperti paket 401k, IRA Tradisional, atau Roth IRA.

Kemudian berinvestasi di rekening kena pajak.

Berinvestasi dengan cara ini akan menjaga pajak Anda tetap rendah, sehingga menghemat uang Anda.

#3. Perhatikan Biaya

Biaya Anda memakan keuntungan yang Anda peroleh, lebih besar dari perkiraan kebanyakan orang.

Pahami cara kerja biaya dan jumlah yang Anda bayarkan, tidak hanya hari ini tetapi selama 30 tahun atau lebih.

Selain itu, pertimbangkan reksa dana dan ETF sebagai kepemilikan inti Anda.

Dengan berinvestasi pada reksa dana yang sesuai, Anda dapat menghemat banyak biaya pengelolaan.

Selain itu, jauhi saham individual, setidaknya untuk saat ini.

Berinvestasi dalam satu saham memerlukan lebih banyak penelitian dan pemantauan di pihak Anda.

Ingatlah bahwa semua reksa dana dan ETF memiliki pengelolaan yang profesional.

#4. Diversifikasi

Anda tidak dapat berinvestasi 100% pada saham dan berpikir Anda tidak akan pernah kehilangan uang.

Di sisi lain, Anda tidak dapat berinvestasi 100% pada obligasi dan berpikir uang Anda akan tumbuh cukup untuk memungkinkan Anda pensiun dengan nyaman.

Anda memerlukan perpaduan keduanya dan beberapa kelas aset lainnya juga.

#5. Emosi Anda Akan Menjadi Kejatuhan Anda

Hampir setiap investor yang gagal melakukannya karena menyerah pada emosi.

Mereka menjadi takut dan menjual pada saat yang tidak seharusnya, atau mereka menjadi serakah dan membeli pada saat yang tidak seharusnya.

- Baca sekarang: Cari tahu cara menjauhkan emosi Anda dari keputusan investasi

Belajar mengendalikan emosi, menggunakan akal sehat, dan Anda akan melihat lebih banyak kesuksesan dalam berinvestasi.

#6. Fokus Pada Jangka Panjang

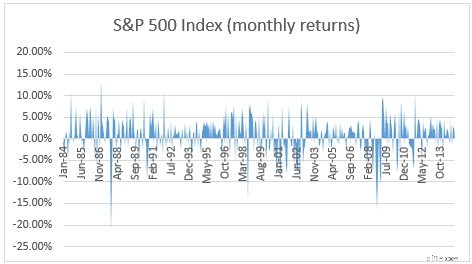

Terkait dengan emosi Anda adalah cakrawala waktu Anda.

Kebanyakan orang melihat pasar dalam jangka pendek, dan volatilitasnya membuat mereka takut.

Lihat grafik di bawah ini sebagai contoh.

Itu banyak sekali ayunan liar naik turun.

Namun jika Anda menarik kembali dan melihat segala sesuatunya dalam jangka panjang, Anda akan melihat bahwa keadaannya tidak terlalu buruk.

Pasar akan bergejolak dalam jangka pendek, namun dalam jangka panjang, trennya positif.

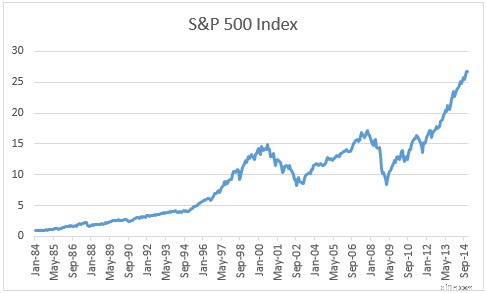

Berikut adalah diagram yang sama, dilihat setiap tahun, bukan bulanan.

Jauh lebih sedikit berombak.

Pemikiran Akhir

Saya menyukai Dave dan nasihat yang dia berikan kepada pendengar tentang cara keluar dari hutang.

Ini tepat sekali.

Tetapi saya tidak setuju dengan filosofi investasi Dave Ramsey.

Hal ini menyesatkan orang dengan berpikir bahwa mereka dapat menabung lebih sedikit dari yang seharusnya karena mereka dapat memperoleh keuntungan lebih tinggi yang tidak mungkin dicapai dalam jangka panjang.

Selanjutnya, misalkan Anda mengikuti saran investasi Dave Ramsey mengenai tingkat penarikan Anda. Dalam hal ini, kemungkinan besar Anda akan kehabisan uang.

Dan hal terakhir yang ingin Anda lakukan di usia 85 tahun adalah kembali bekerja!

Saya sangat menyarankan Anda mengikuti saran Dave untuk keluar dari hutang.

Namun ikuti saran lain dalam hal menginvestasikan uang Anda.

- Baca sekarang: Klik di sini untuk melihat cara berinvestasi dengan sejumlah kecil uang

- Baca sekarang: Cari tahu tanggal target dana

- Baca sekarang: Temukan kelebihan dan kekurangan dana indeks

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Apa itu Investasi Coattail?

Investasi Coattail mengacu pada strategi investasi di mana investor meniru gaya investasi investor sukses terkenal. Investor individu menggunakan informasi yang dipublikasikan di Securities Exchange C

-

Kartu Kredit vs. Kartu Debit:Perbandingan Komprehensif

Foto:Andres Rueda Kartu kredit dan kartu debit memiliki manfaat yang sama persis. Sudah lama saya mendengar pernyataan ini, tapi saya ingin mengujinya untuk melihat apakah itu benar. Sayangnya, kam

Investasi

- Apa itu Metode Bunga Efektif?

- Memahami Cryptocurrency:Panduan Berbagai Jenis Crypto untuk Investor

- Bonus akun pialang terbaik di Oktober 2021

- Apa itu Deposit di Kustodian?

- 7 Saham Maskapai Teratas untuk 2021:Maskapai-maskapai Ini Siap Lepas landas saat Rebound Perjalanan

- Apa itu Stop-Limit Order?

- Memisahkan Pendapatan dan Kekayaan:Anda adalah Apa yang Anda Simpan

- Analisis break-even

-

Penganggaran Belanjaan:Raih Penghematan Melalui Perencanaan yang Konsisten, Bukan Resep Kreatif

Penganggaran Belanjaan:Raih Penghematan Melalui Perencanaan yang Konsisten, Bukan Resep Kreatif Jika ada satu hal yang sering saya dengar selain “Saya khawatir tentang uang”, itu adalah “Saya tidak tahu harus membuat apa untuk makan malam”. Dan sejujurnya? Saya mengerti. Harga bahan makanan naik...

-

Praktik Terbaik untuk Manajemen Produk Terbaik

Praktik Terbaik untuk Manajemen Produk Terbaik Di sini, di YNAB, kami telah belajar banyak tentang praktik manajemen produk terbaik dengan membantu orang-orang mendapatkan kendali penuh atas uang mereka. Kami melakukannya dengan bekerja keras dala...