Alokasi Aset:Panduan Pemula untuk Membangun Strategi Investasi yang Sukses

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Bagian utama dari menjadi investor sukses adalah memiliki model alokasi aset yang tepat untuk toleransi risiko dan investasi jangka panjang Anda.

Namun apa sebenarnya yang dimaksud dengan alokasi aset?

Bagaimana seharusnya strategi alokasi aset Anda?

Dan haruskah itu berubah berdasarkan usia Anda?

Dalam panduan pemula mengenai alokasi aset ini, saya memandu Anda memahami dasar-dasar pemahaman konsep investasi ini dan cara menemukan kategori aset ideal Anda.

Apa itu Alokasi Aset?

Hal pertama yang harus dilakukan sebelum kita mendalami ide di balik alokasi aset, kita perlu mengetahui apa yang dimaksud dengan definisinya.

Alokasi aset adalah praktik membagi investasi Anda di antara berbagai kelas aset untuk mendapatkan campuran investasi yang memenuhi toleransi risiko dan tujuan keuangan jangka panjang Anda.

Saya menyadari bahwa masih banyak hal yang harus dipahami, jadi mari kita bagi menjadi beberapa istilah sederhana.

Ada berbagai kelas aset yang dapat Anda investasikan.

Kelas aset utama adalah saham atau ekuitas, obligasi atau pendapatan tetap, dan uang tunai.

- Baca sekarang: Pelajari lebih lanjut kelas aset utama

Dan masing-masing kelas aset ini dapat dirinci lebih lanjut.

Misalnya saham dapat dipecah menjadi:

- Saham berkapitalisasi besar

- Saham berkapitalisasi kecil

- Saham berkapitalisasi menengah

- Saham internasional

- Saham pasar negara berkembang

Dan masing-masing kelas aset ini dapat dipecah menjadi pertumbuhan, nilai, dan lainnya.

Bahkan obligasi dapat dipecah menjadi obligasi pemerintah, surat utang negara, obligasi daerah, dan obligasi korporasi.

Dan Anda dapat mengelompokkannya lebih lanjut berdasarkan jatuh tempo obligasi.

Penting bagi Anda untuk berinvestasi pada gabungan aset, serta investasi lainnya.

Hal ini dikarenakan terdapat tingkat risiko yang timbul dari investasi pada perusahaan yang disebut dengan risiko tidak sistematis.

- Baca sekarang: Berikut risiko investasi yang Anda hadapi sebagai investor

Ini adalah risiko spesifik perusahaan atau industri yang dapat Anda kurangi dengan berinvestasi di berbagai perusahaan dan industri.

Anda dapat membaca lebih detail tentang ini, dan saya sarankan Anda melakukannya, di postingan saya di bawah.

- Baca sekarang: Pelajari pentingnya diversifikasi investasi

- Baca sekarang: Pahami perbedaan antara alokasi aset vs. diversifikasi

Kami telah membahas sebagian besar definisinya sekarang, kecuali toleransi risiko Anda.

Dan di sinilah sebagian besar investor melakukan kesalahan.

Bagaimana saya mengetahui hal ini?

Perhatikan pertanyaan di bawah ini.

Jika Anda menjawab ya untuk salah satu dari keduanya, maka Anda memiliki campuran investasi yang salah dan perlu memilih model alokasi aset yang sesuai.

- Saat pasar saham ambruk, Anda menjual segalanya dan melarikan diri

- Ketika suatu investasi tidak berjalan sebaik yang Anda harapkan, Anda menjual dan membeli investasi lain

Dengan membiarkan emosi menguasai diri Anda dan mengambil keputusan berdasarkan kondisi pasar, Anda menghilangkan rasa takut atau khawatir.

Ini tandanya Anda mengambil risiko lebih besar.

Anda perlu mengurangi risiko, menilai kembali strategi investasi Anda, dan memilih alokasi yang lebih sesuai untuk Anda.

- Terkait: Pelajari cara mengendalikan emosi saat berinvestasi dan menghasilkan lebih banyak uang

Bagaimana Anda melakukan ini?

Mari kita lihat 11 portofolio, semuanya dengan alokasi saham dan obligasi yang berbeda.

Berbagai Model Alokasi Aset

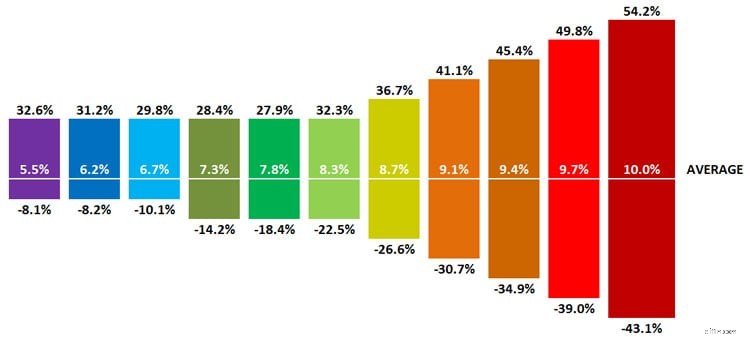

Pada gambar di bawah, Anda melihat kami memiliki 11 portofolio.

Di paling kanan, kami memulai dengan 100% obligasi, 0% portofolio saham.

Jika Anda bergerak ke kiri, persentase obligasi yang Anda miliki berkurang sebesar 10% dan persentase saham yang Anda miliki masing-masing meningkat sebesar 10%.

Pada akhirnya, Anda memiliki portofolio yang terdiri dari 0% obligasi dan 100% saham.

Di tengah, Anda akan melihat portofolio seimbang yang terdiri dari 50% saham dan 50% obligasi.

Sekarang lihat gambar dibawah ini.

Gambar ini menunjukkan pengembalian tahunan rata-rata satu tahun untuk setiap alokasi aset ini.

Pertama-tama mari kita fokus pada rata-rata keuntungan tahunan.

Untuk portofolio obligasi 100%, yang merupakan persegi panjang ungu di paling kiri, Anda dapat mengharapkan rata-rata laba tahunan atas investasi Anda sebesar 5,5%.

Karena saham cenderung menghasilkan keuntungan lebih besar daripada obligasi, jika Anda bergerak ke kanan, Anda akan melihat bahwa Anda dapat mengharapkan potensi keuntungan yang lebih besar dengan rata-rata keuntungan tahunan meningkat hingga 10% untuk portofolio yang terdiri dari 100% saham.

Sekarang mari kita lihat return terbaik dalam satu tahun untuk setiap portofolio.

Ini diwakili oleh angka teratas di atas setiap persegi panjang.

Misalnya, dengan portofolio obligasi 100%, lagi-lagi kotak ungu di paling kiri, pengembalian satu tahun terbaik adalah 32,6%.

Untuk portofolio 60% saham dan 40% obligasi, pengembalian satu tahun terbaik adalah 36,7%.

Angka inilah yang cenderung menyusahkan investor.

Mereka melupakan fakta bahwa ketika berinvestasi, risiko dan keuntungan saling berkaitan.

Ketika mereka mencari keuntungan yang lebih tinggi, mereka mengambil risiko yang lebih tinggi.

Di sisi lain, jika mereka menerima imbal hasil yang lebih rendah, risiko mereka juga akan berkurang.

Sebagian besar investor fokus pada potensi satu tahun ini dan merasa senang dengan pertumbuhan uang mereka yang begitu cepat.

- Baca sekarang: Klik di sini untuk mengetahui mengapa saran investasi Dave Ramsey akan merusak keuangan Anda

Yang tidak mereka perhitungkan adalah angka di bagian bawah bilah vertikal.

Ini merupakan kerugian satu tahun terbesar untuk setiap portofolio.

Jika melihat portofolio saham 100%, hasilnya negatif 43,1%.

Seberapa nyamankah Anda dengan potensi kehilangan hampir separuh uang Anda dalam satu tahun?

Sebelum Anda mengatakan kemungkinan hal ini terjadi sangat kecil, lihat saja tahun 2002 atau 2008.

Kenyataannya adalah perubahan besar seperti ini lebih sering terjadi daripada yang kita sadari.

Mari kita lihat contoh untuk melihat dampak penurunan ini terhadap uang Anda.

Katakanlah Anda menginvestasikan $10.000 dalam portofolio saham 100% pada awal tahun dengan penurunan terburuk.

Setelah ini pasar mengembalikan rata-rata pengembalian 10%.

Berikut tampilannya.

Setelah 7 tahun, investasi Anda akhirnya kembali ke jumlah awal yang Anda investasikan di pasar.

Sayangnya, Anda sebagai investor rata-rata tidak pernah mengalami hal ini.

Berikut adalah reaksi khas investor rata-rata.

- Baca sekarang: Pelajari kekuatan investasi beli dan tahan

Anda berinvestasi $10.000 di awal tahun dan pasar turun 43%.

Karena takut, Anda menjual kepemilikan Anda dan memasukkan sisa $5.690 ke rekening bank yang memberi Anda bayaran terbaik sebesar 1% per tahun.

- Baca sekarang: Temukan perbedaan antara market timing vs. waktu di pasar

Dalam 7 tahun, Anda mempertimbangkan untuk kembali ke pasar.

Investasi Anda sekarang bernilai $6.100.

Dengan membiarkan rasa takut mengendalikan keputusan Anda, Anda merugikan diri sendiri lebih dari 40% atau $4.000!

Bagaimana jika keadaan bisa berbeda?

Bagaimana jika ada cara untuk memilih model alokasi yang membatasi risiko Anda namun tetap memungkinkan Anda memperoleh keuntungan yang layak?

Ada.

Dan semuanya dimulai dengan Anda jujur pada diri sendiri dan memilih alokasi aset yang tepat sesuai toleransi risiko Anda.

- Terkait: Berikut cara mengetahui toleransi risiko Anda

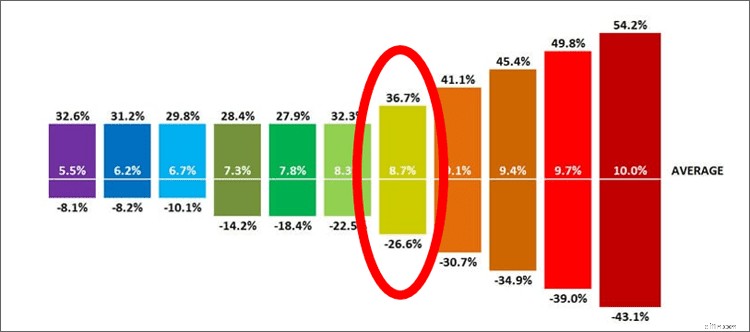

Mari kita lihat contoh yang sama, hanya saja kali ini, Anda memilih alokasi aset yang sesuai dengan toleransi risiko Anda.

Setelah melihat kembali grafik berbagai portofolio, Anda setuju bahwa portofolio 60% saham, 40% obligasi adalah pilihan terbaik untuk Anda.

Anda merasa nyaman dengan potensi kehilangan 26,6% uang Anda pada tahun tertentu.

Sekarang katakanlah Anda berinvestasi $10.000 dan ini terjadi.

Anda kehilangan 26,6% pada tahun pertama.

Anda tidak panik dan tetap berinvestasi.

Berikut pertumbuhan uang Anda di tahun-tahun berikutnya dengan pengembalian rata-rata 8,7%.

Dengan berinvestasi seperti ini dan tetap berinvestasi, Anda memperoleh kembali investasi awal dalam 5 tahun dan setelah 7 tahun Anda memperoleh keuntungan lebih dari $2.000!

Alasan Mengapa Anda Memilih Model Alokasi Aset yang Salah

Ada banyak alasan mengapa kita salah memilih alokasi aset.

- Anda ingin cepat kaya

- Anda mencari kepuasan jangka pendek

- Anda mengabaikan kemungkinan penurunan pasar

- Anda merasa lebih pintar dari pasar

Jika dicermati, semua alasan di atas ada kaitannya dengan emosi.

Dalam semua kasus, Anda serakah.

Anda menginginkan uang sebanyak-banyaknya dalam waktu sesingkat mungkin.

Namun jika Anda berinvestasi dengan cara ini, Anda akan menghadapi kekecewaan dan kegagalan.

Hasil akhirnya adalah Anda tidak pernah mengembangkan uang Anda dan berpikir bahwa pasar sedang dicurangi untuk merugikan Anda.

Akibatnya, Anda memutuskan untuk tidak berinvestasi sama sekali.

Bahaya Jika Tidak Berinvestasi Sama Sekali

Saya secara singkat menyinggung gagasan untuk tidak berinvestasi sama sekali di atas, namun ingin meluangkan waktu sejenak untuk menunjukkan kepada Anda dampak penuh dari menghindari pasar saham sama sekali.

Misalnya Anda menginvestasikan $3.000 setahun ke dalam portofolio yang terdiri dari 60% saham, 40% obligasi, dan menghasilkan laba tahunan rata-rata sebesar 8,7%.

Anda melakukan ini selama 30 tahun.

Pada akhir 30 tahun, Anda mendapatkan lebih dari $420.000.

Namun bagaimana jika Anda sama sekali menghindari pasar saham dan hanya memasukkan uangnya ke rekening tabungan bank?

- Baca sekarang: Pelajari cara mengatasi rasa takut Anda berinvestasi di pasar saham

Katakanlah Anda mendapatkan rata-rata 2% per tahun selama 30 tahun.

Berapa banyak yang Anda dapatkan?

Dengan memasukkan uang Anda ke rekening tabungan bank, Anda akan mendapatkan lebih dari $124.000.

Perbedaannya sebesar $296.000!

Pikirkan hal ini dalam kaitannya dengan masa pensiun Anda.

Jika Anda membelanjakan $40.000 setahun, uang yang Anda investasikan dan kembangkan menjadi $420.000 akan memberi Anda pendapatan pensiun selama hampir 11 tahun.

Hal ini belum memperhitungkan pertumbuhan uang yang berkelanjutan selama masa pensiun.

- Terkait: Gunakan panduan langkah demi langkah ini untuk menjadi jutawan pasar saham

Berapa tahun Anda bisa hidup dari uang yang Anda simpan di rekening tabungan?

Sekitar 3 tahun.

Jika Anda tidak menginvestasikan uang Anda di pasar saham, Anda harus menabung lebih banyak uang hanya untuk membiayai masa pensiun.

Dan kemungkinan besar, Anda harus bekerja lebih lama atau bahkan bekerja di masa pensiun hanya untuk bertahan hidup.

Untungnya situasi keuangan ini bisa dihindari dan Anda bisa menjadi investor sukses.

Anda hanya perlu mengatur alokasi aset yang tepat untuk Anda.

Mendapatkan Model Alokasi Aset yang Tepat untuk Anda

Sekarang kita sampai pada bagian baiknya, bagaimana memilih model alokasi yang tepat untuk Anda.

Cara termudah untuk mengetahui alokasi ideal Anda adalah dengan mengisi kuesioner toleransi risiko.

Saya suka yang ditawarkan Vanguard.

Namun kuesioner ini belum sempurna.

Anda tetap harus memikirkan baik-baik pertanyaan yang mereka ajukan.

Banyak orang yang tertarik dengan pertanyaan tentang potensi keuntungan ketika mereka melihat potensi keuntungan satu tahun yang besar.

Lalu mereka mengabaikan potensi kerugian satu tahun.

Untuk mengatasinya, saya mendorong Anda untuk lebih fokus pada pertanyaan tentang kehilangan uang.

Pikirkan baik-baik bagaimana perasaan Anda jika kehilangan uang sebanyak itu.

Jika pertanyaannya menyajikan kerugian dalam bentuk persentase, hitunglah.

Ambil jumlah tabungan yang Anda inginkan dan kalikan dengan potensi kerugian.

Misalnya, jika Anda menginginkan $500.000 di akun Anda dan ditanya apakah Anda merasa nyaman dengan kerugian sebesar 40%, lihat berapa besarnya.

Ambil $500.000 dikalikan 0,40 dan lihat bahwa Anda akan kehilangan $200.000.

Apakah Anda nyaman dengan ini?

Menghitungnya hanya membutuhkan waktu beberapa detik, namun menempatkan segala sesuatunya dalam perspektif.

Oleh karena itu, Anda juga harus ingat bahwa pasar saham terus meningkat seiring berjalannya waktu.

Jika tidak, tidak ada yang akan berinvestasi di dalamnya.

Faktanya, pasar naik 73% sepanjang waktu.

Jadi meskipun akan ada tahun-tahun di mana Anda kehilangan banyak uang, Anda perlu melihat ke arah jangka panjang dan tetap berinvestasi, karena mengetahui bahwa jika Anda melakukannya, dalam beberapa tahun Anda akan mendapatkan kembali kerugian Anda.

Alokasi Aset Ideal Berdasarkan Usia

Pertanyaan umum yang ditanyakan kepada saya adalah berapa seharusnya alokasi aset saya ketika saya mencapai usia tertentu.

Ini adalah pertanyaan yang sarat muatan.

Alasannya karena kita semua mempunyai toleransi risiko yang berbeda-beda.

Beberapa dari kita memiliki toleransi risiko yang tinggi dan bersedia melakukan bungee jump dari jembatan, sementara yang lain yang memiliki toleransi risiko rendah tidak akan pernah mempertimbangkan untuk melakukan hal ini.

Atau seseorang yang tumbuh dalam kemiskinan dan tanpa uang, mungkin bersedia mengambil risiko lebih kecil karena tidak ingin mengalami hidup tanpa uang lagi.

Oleh karena itu, masuk akal untuk beralih ke alokasi aset yang lebih konservatif seiring bertambahnya usia.

Hal ini karena seiring dengan pertumbuhan nilai investasi Anda, risiko yang Anda hadapi pun semakin besar.

Misalnya, jika Anda memiliki $10.000 dan kehilangan 40%, Anda kehilangan $4.000.

Namun jika Anda memiliki $500.000 dan kehilangan 40%, Anda baru saja kehilangan $200.000.

Jadi seiring bertambahnya usia, sebaiknya Anda menurunkan jumlah uang yang Anda miliki di saham.

Salah satu aturan praktis yang populer adalah memiliki kepemilikan obligasi sesuai dengan usia Anda.

Jadi jika Anda berusia 50 tahun, sebaiknya 50% investasi Anda di obligasi atau pendapatan tetap.

Jika Anda berusia 20 tahun, Anda hanya dapat memiliki 20% obligasi.

Satu-satunya masalah dengan nasihat ini adalah nasihat ini dibuat ketika kita pensiun pada usia 65 tahun dan memiliki umur hingga 75 tahun.

Memiliki portofolio investasi yang terdiri dari 40% saham dan 60% obligasi berhasil selama 10 tahun tersebut, namun kini kita hidup hingga usia 95 tahun.

Kemungkinan portofolio dengan obligasi senilai 70% atau lebih tidak akan membantu Anda bertahan secara finansial.

Akibatnya, Anda harus mempertimbangkan risiko dan manfaat investasi serta menemukan angka yang paling sesuai untuk Anda.

Misalnya, jika Anda memiliki jaminan pensiun dan Jaminan Sosial, Anda dapat mengambil lebih banyak risiko dengan investasi Anda.

Namun jika Anda tidak memiliki sumber pendapatan tersebut, Anda mungkin ingin sedikit lebih konservatif.

Sekali lagi, hal ini berbeda-beda tergantung orang dan tipe investor Anda.

Jika Anda adalah investor muda, kemungkinan besar Anda memiliki jangka waktu yang lebih panjang dan harus lebih agresif dalam berinvestasi saham.

Namun Anda mungkin seorang investor konservatif dan menginginkan portofolio yang seimbang.

Atau Anda mungkin lebih tua dan merupakan investor yang agresif, nyaman dengan risiko tinggi dan menginginkan 60% atau lebih uang Anda dalam bentuk saham.

Anda harus meluangkan waktu untuk membuat keputusan yang tepat untuk Anda dan tujuan investasi Anda.

Menjaga Alokasi Aset Anda

Satu hal terakhir yang perlu Anda pahami tentang alokasi aset adalah Anda perlu meninjaunya.

Seiring pergerakan pasar, alokasi aset Anda akan tidak selaras.

Saham dan obligasi cenderung bergerak berlawanan arah.

Dan tidak semua sektor saham juga bergerak ke arah yang sama.

Suatu hari nanti saham-saham berkapitalisasi besar mungkin akan naik, sementara saham-saham berkapitalisasi kecil akan turun.

Akibatnya, campuran kategori aset ideal Anda akan menjadi kacau.

Dalam jangka pendek, hal ini bukanlah masalah besar.

Namun seiring berjalannya waktu, hal itu terjadi.

Misalnya, Anda merasa nyaman dengan portofolio kelas aset saham sebesar 60% dan portofolio kelas aset obligasi sebesar 40%.

Pasar menjadi panas dan saham naik.

Oleh karena itu, pada akhir tahun alokasi aset Anda kini menjadi 80% kelas aset saham dan 20% kelas aset obligasi.

Ini mungkin bukan masalah besar jika Anda melihat berapa banyak uang yang Anda hasilkan sepanjang tahun.

Namun mari kita kembali ke grafik di awal postingan ini.

Anda memilih gabungan portofolio 60% kelas aset saham dan 40% kelas aset obligasi karena Anda merasa nyaman dengan kemungkinan kehilangan 26,6% uang Anda dalam setahun.

Tetapi sekarang dengan alokasi baru Anda, apakah Anda setuju jika kehilangan 45,4% uang Anda?

Mungkin tidak, jika tidak, Anda akan memilih alokasi tersebut.

Seperti apa perubahan alokasi ini dalam bentuk uang?

Katakanlah setelah tahun yang hebat, portofolio investasi Anda bernilai $20.000.

Jika pasar melemah dan imbal hasil terburuk dalam 1 tahun terjadi, Anda akan kehilangan sekitar $7.200 jika alokasi Anda masih pada 60% saham dan 40% portofolio obligasi yang Anda pilih.

Namun jika alokasi Anda berubah menjadi 80% saham dan 20% obligasi, Anda akan kehilangan hampir $9.000

Itu selisih $1.800!

Seiring bertambahnya kekayaan Anda, potensi kerugian Anda pun semakin besar.

Dengan kata lain, seiring pergerakan pasar, Anda bisa mengambil terlalu banyak risiko daripada yang Anda rasa nyaman.

Pada portofolio investasi sebesar $250.000, kerugiannya meningkat dari $90.000 hingga $112.500 atau $22.500!

Intinya adalah, Anda harus selalu memantau alokasi aset Anda dan memastikan Anda tetap berinvestasi berdasarkan toleransi risiko Anda.

Berikut beberapa panduan untuk menjaga alokasi Anda tetap terkendali.

#1. Periksa Alokasi Aset Anda Menjelang Akhir Tahun

Anda harus memeriksa campuran investasi pilihan Anda setidaknya setahun sekali.

Biasanya kebanyakan orang mengeceknya di akhir tahun.

Jika Anda benar-benar ingin terus mengetahui perkembangan terkini, Anda dapat memeriksanya dua kali setahun, sekali pada bulan Juni dan kemudian pada akhir tahun.

#2. Ketahui Kapan Harus Menyeimbangkan Kembali

Menyeimbangkan kembali adalah seni mengembalikan alokasi Anda sesuai dengan tujuan Anda.

Hanya karena portofolio Anda tidak selaras bukan berarti Anda perlu mengambil tindakan.

Aturan praktisnya adalah setiap penyimpangan sebesar 5% atau kurang tidak memerlukan tindakan apa pun.

Hal ini karena sering kali, Anda memerlukan lebih banyak waktu dan uang untuk mengalokasikan ulang portofolio Anda dibandingkan risiko kerugian jika Anda tidak mengambil tindakan.

Jadi, lakukan tindakan hanya jika campuran alokasi aset awal Anda tidak selaras sebesar 5% atau lebih.

Berikut tampilannya.

Jika model investasi Anda adalah 60% saham dan 40% obligasi dan setelah menyelesaikan tinjauan aset ternyata Anda memiliki 65% saham dan 35% obligasi, Anda tidak akan melakukan penyeimbangan kembali.

Namun jika saham Anda mencapai 70%, maka Anda akan menyeimbangkan kembali.

Apa cara terbaik untuk menyeimbangkan kembali investasi Anda ke komposisi aset ideal Anda?

Sayangnya tidak ada pendekatan yang universal di sini.

Hal ini karena rekening pensiun dan rekening non-pensiun dikenakan pajak yang berbeda.

Oleh karena itu, berikut adalah beberapa opsi untuk menyeimbangkan kembali setiap jenis akun.

- Untuk menyeimbangkan kembali rekening pensiun: Anda cukup menjual sebagian dari kategori aset tertimbang berlebih dan menggunakan hasilnya untuk membeli lebih banyak kepemilikan kategori aset tertimbang di bawah. Ini adalah metode yang disukai karena Anda dapat melakukan perdagangan di rekening pensiun tanpa masalah pajak.

- Untuk menyeimbangkan kembali akun kena pajak: Di sinilah segalanya menjadi sedikit lebih rumit. Anda tidak bisa begitu saja membeli dan menjual karena keuntungan apa pun yang Anda peroleh saat menjual akan memaksa Anda membayar pajak penghasilan. Kami tidak menginginkan ini. Kebanyakan orang hanya menambahkan uang baru ke rekening ini.

Ini hanyalah dua cara untuk menyeimbangkan kembali portofolio Anda.

Dalam postingan di bawah, saya membahas berbagai cara untuk menyeimbangkan kembali portofolio Anda.

- Baca sekarang: Pelajari cara terbaik untuk menyeimbangkan kembali portofolio Anda

Terakhir, ketahuilah bahwa jika Anda berinvestasi di reksa dana atau dana yang diperdagangkan di bursa, Anda tetap perlu melakukan penyeimbangan kembali.

Meskipun jenis investasi ini mendiversifikasi uang Anda, namun tetap saja tidak seimbang berdasarkan pergerakan pasar.

Menggunakan Robo-Advisors Untuk Model Alokasi Aset yang Tepat

Terakhir, jika Anda merasa tidak nyaman menentukan sendiri strategi investasi ideal Anda, Anda dapat berinvestasi dengan robo-advisor.

- Baca sekarang: Berikut adalah pro dan kontra dari penasihat robo

Perusahaan investasi ini akan memandu Anda melalui proses tersebut dan membantu Anda memilih campuran investasi yang tepat berdasarkan banyak faktor.

Meskipun hal ini bagus, mereka juga akan berupaya menjaga diversifikasi portofolio yang terdiri dari dana yang diperdagangkan di bursa tetap terikat pada alokasi aset Anda dengan melakukan penyeimbangan ulang secara rutin.

Ada banyak robo-advisor di luar sana dan memilih salah satu bisa jadi sangat membingungkan.

Favorit saya adalah Perbaikan.

- Terkait: Pelajari mengapa begitu banyak orang menyukai Betterment

Ini adalah salah satu yang asli dan memiliki beberapa fitur terbaik dengan biaya terendah.

Cukup luangkan waktu 10 menit untuk menjawab pertanyaan tentang tujuan dan risiko investasi Anda, dan mereka akan memberikan portofolio yang terdiversifikasi untuk Anda.

Cukup siapkan jumlah investasi bulanan dan mereka akan mengurus sisanya.

Dan Anda dapat mulai berinvestasi hanya dengan $10!

Klik tautan di bawah untuk memulai Perbaikan.

Tentu saja, mereka bukan satu-satunya broker online yang ada.

Anda dapat membaca postingan saya di bawah ini untuk membantu memandu Anda menemukan platform investasi yang sempurna untuk kebutuhan dan tujuan Anda.

- Baca sekarang: Klik di sini untuk menemukan broker online yang tepat untuk Anda

Pemikiran Akhir

Semoga panduan pemula mengenai alokasi aset ini membantu Anda lebih memahami campuran aset yang tepat untuk Anda.

Seperti yang Anda lihat, melakukan hal ini dengan benar sangat penting untuk keberhasilan investasi.

Dengan mengabaikan bauran investasi, Anda akan bereaksi secara emosional dan mengambil keputusan yang terburu-buru.

Ini tidak baik dan hanya merugikan Anda dan uang Anda.

Jadi luangkan waktu untuk memahami tujuan investasi Anda dan pilih sendiri alokasi aset yang masuk akal bagi Anda dan lihat investasi Anda tumbuh.

- Baca sekarang: Berikut dasar-dasar investasi yang perlu Anda ketahui

- Baca sekarang: Pelajari cara terbaik untuk menginvestasikan sejumlah kecil uang

- Baca sekarang: Lihat bagaimana biaya investasi menggerogoti kekayaan Anda

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Biden Mengakui Bahwa Peningkatan Kredit Pajak Anak Mungkin Tidak Mungkin untuk 2022

Sayangnya, bukan itu yang diinginkan orang Amerika dengar. Poin penting Tagihan pengeluaran Presiden Biden, yang mencakup perpanjangan Kredit Pajak Anak yang diperluas, terhenti di Senat. Presiden

-

Apakah ini Musim DeFi?

ETH pecah setelah koin keuangan terdesentralisasi (DeFi), hampir semuanya berbasis Ethereum mengalami kesulitan. Akankah musim DeFi memacu musim alt yang tepat dan bahkan mungkin crypto bull run (di

Investasi

- Jenis bank:Apakah Anda menabung dengan hemat,

- Semua yang Perlu Anda Ketahui Tentang Berinvestasi dalam Psikedelika

- 9 investasi jangka panjang terbaik di Oktober 2021

- Apa cara yang tepat untuk mengambil uang dari IRA saya?

- Apa itu Daftar Ganda?

- Apa itu laba per saham (EPS)?

- NFT,

- Berapa Margin Keamanannya?

-

8 Tanda Anda Melakukan Semua Langkah yang Tepat untuk Pensiun

8 Tanda Anda Melakukan Semua Langkah yang Tepat untuk Pensiun Survei Keyakinan Pensiun 2017 dari Employee Benefit Research Institute membuat penemuan yang mengecewakan; hanya enam dari 10 pekerja AS yang merasa yakin bahwa mereka akan dapat pensiun dengan nyaman...

-

Klaim Pengangguran Mingguan Turun Kembali Di Bawah 400.000 Sementara Klaim Berkelanjutan Mencapai Rendahnya Pandemi

Klaim Pengangguran Mingguan Turun Kembali Di Bawah 400.000 Sementara Klaim Berkelanjutan Mencapai Rendahnya Pandemi Laporan pekerjaan minggu ini dimuat dengan positif berita. Ada beberapa minggu sejak dimulainya pandemi virus corona ketika klaim pengangguran mingguan mencapai di bawah 400.000. Tapi minggu yang ber...