Siapa Harry Markowitz?

Harry Markowitz adalah seorang ekonom Amerika dan pencipta Teori Portofolio Modern (MPT) berpengaruh yang masih banyak digunakan hingga saat ini.

Ringkasan

- Harry Markowitz adalah seorang ekonom Amerika dan pencipta Modern Portfolio Theory (MPT). Markowitz menerbitkan karyanya di MPT pada tahun 1952.

- The Modern Portfolio Theory (MPT) adalah teori alokasi aset yang menggunakan konsep-konsep seperti korelasi, mempertaruhkan, dan kembali untuk menemukan bobot portofolio optimal. Teori ini mengasumsikan investor menghindari risiko dan menyimpulkan bahwa diversifikasi dapat mengurangi risiko portofolio.

- Markowitz menerima Hadiah Teori John Von Neumann pada tahun 1989 dan Hadiah Nobel Memorial dalam Ilmu Ekonomi pada tahun 1990.

Biografi Harry Markowitz

Harry Markowitz lahir di Chicago, Illinois, pada 24 Agustus, 1927. Setelah menyelesaikan gelar sarjana filsafat di Universitas Chicago, Markowitz kembali ke universitas untuk mendapatkan gelar master di bidang ekonomi, belajar di bawah ekonom berpengaruh seperti Milton FriedmanMilton FriedmanMilton Friedman adalah seorang ekonom Amerika yang menganjurkan kapitalisme pasar bebas. Teori pasar bebas Friedman mempengaruhi ekonomi.

Saat menulis disertasinya tentang penerapan matematika pada analisis pasar saham, Markowitz menaruh minat besar pada “Teori Nilai Investasi” John Burr Williams. Williams menekankan pertimbangan investor tentang nilai aset yang diharapkan dalam portofolio, tetapi Markowitz menyadari bahwa argumen tersebut tidak memiliki pertimbangan risiko.

Markowitz mengidentifikasi risiko sebagai varians – pengukuran volatilitas dari mean. Lebih-lebih lagi, dia menentukan bahwa investor dapat memperoleh keuntungan dari diversifikasi portofolio mereka karena risiko idiosinkratikRisiko idiosinkratikRisiko idiosinkratik, juga kadang-kadang disebut sebagai risiko tidak sistematis, adalah risiko bawaan yang terlibat dalam berinvestasi dalam aset tertentu - seperti saham -. Risiko idiosinkratik adalah risiko yang melekat pada aset tertentu. Dengan memasukkan berbagai aset ke dalam portofolio, diversifikasi menghilangkan risiko tersebut jika aset menunjukkan kovarians rendah (korelasi pergerakan antar aset).

Menggunakan risiko dan pengembalian sebagai pertimbangan utama investor, Markowitz memelopori teori portofolio modern (MPT), diterbitkan pada tahun 1952 oleh Journal of Finance. Dia melanjutkan pekerjaannya dengan rekannya George Dantzig, di mana dia menyempurnakan penelitiannya tentang alokasi portofolio yang optimal. Karyanya yang dihasilkan pada grafik Teori Portofolio Modern (MPT) kemudian akan diberi nama perbatasan efisien. Dia melanjutkan untuk menerima gelar Ph.D. di bidang ekonomi dan menerbitkan temuan barunya tentang alokasi portofolio.

Karyanya membuatnya mendapatkan Hadiah Teori John von Neumann pada tahun 1989 dan Hadiah Nobel Memorial dalam Ilmu Ekonomi pada tahun 1990. Hampir satu dekade setelah publikasi awal Markowitz tentang MPT, model penetapan harga aset modal yang terkenal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan yang diperkenalkan, berdasarkan teori risiko dan diversifikasi Markowitz.

Saat ini, Harry Markowitz menghabiskan waktunya mengajar di University of California San Diego dan berkonsultasi di Harry Markowitz Company.

Teori Portofolio Modern (MPT)

Teori Portofolio Modern (juga dikenal sebagai analisis varians rata-rata) adalah teori alokasi portofolio yang didasarkan pada dua faktor - risiko dan pengembalian. Teori tersebut menyatakan bahwa risiko portofolio dapat dikurangi melalui diversifikasi. Diversifikasi bekerja dengan memegang banyak aset berbeda dengan kovarians rendah atau negatif. Kovarians rendah/negatif mengurangi volatilitas (risiko) portofolio dengan menghilangkan risiko idiosinkratik yang melekat pada sekuritas individual. MPT mengambil pandangan agregat bahwa setiap aset kurang penting daripada dampaknya terhadap portofolio secara keseluruhan.

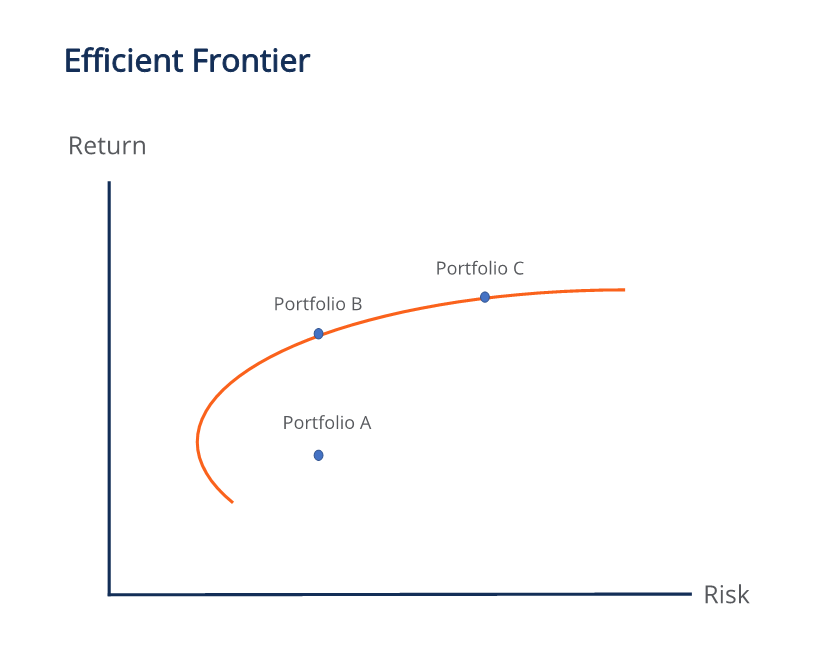

Teori tersebut mengasumsikan bahwa investor adalah penghindar risiko Definisi Penghindaran Risiko Seseorang yang penghindar risiko memiliki karakteristik atau sifat yang lebih memilih menghindari kerugian daripada memperoleh keuntungan. Karakteristik ini biasanya melekat pada investor atau pelaku pasar yang lebih menyukai investasi dengan pengembalian yang lebih rendah dan risiko yang relatif diketahui daripada investasi dengan potensi pengembalian yang lebih tinggi tetapi juga dengan ketidakpastian yang lebih tinggi dan risiko yang lebih besar. artinya antara dua portofolio dengan risiko yang sama, investor lebih memilih yang memiliki tingkat pengembalian yang lebih tinggi. Karena investor individu memiliki toleransi risiko yang berbeda, Markowitz mengembangkan perbatasan efisien, di mana setiap titik di sepanjang kurva mewakili bobot aset optimal dalam portofolio yang memberikan pengembalian yang diharapkan tertinggi untuk jumlah risiko. Grafik menggambarkan pengembalian yang diharapkan sebagai fungsi dari risiko.

Portofolio ke kanan diberi bobot lebih berat pada aset berisiko seperti saham dan ekuitas swasta. Portofolio ke arah kiri tertimbang lebih berat pada aset yang kurang berisiko seperti obligasi. Bentuk batas efisien ke atas menunjukkan konsep bahwa risiko yang lebih tinggi datang dengan pengembalian yang lebih tinggi.

Portofolio apa pun di perbatasan efisien lebih baik daripada yang ada di bawahnya. Pada ilustrasi di atas, portofolio B secara objektif lebih baik daripada portofolio A karena memiliki ekspektasi pengembalian yang lebih tinggi daripada portofolio A untuk risiko yang sama. Portofolio seperti itu pada batas efisien disebut himpunan efisien Markowitz.

Alokasi portofolio terbaik pada batas efisien tergantung pada tingkat toleransi risiko investor. Baik portofolio B dan portofolio C memiliki pengembalian tertinggi untuk risiko yang diberikan. Karena itu, kita tidak bisa mengatakan yang satu lebih baik dari yang lain; investor dengan toleransi risiko yang lebih tinggi akan menyukai C lebih baik, sementara investor yang lebih konservatif akan lebih menyukai B.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Efficient FrontierEfficient FrontierEfficient frontier adalah sekumpulan portofolio investasi yang diharapkan memberikan pengembalian tertinggi pada tingkat risiko tertentu. Sebuah portofolio

- James TobinJames TobinLahir pada 5 Maret 1918, James Tobin adalah seorang ekonom Amerika yang dianugerahi Hadiah Nobel untuk karyanya dan analisis pasar keuangan dan

- Nilai yang DiharapkanNilai yang DiharapkanNilai yang diharapkan (juga dikenal sebagai EV, ekspektasi, rata-rata, atau nilai rata-rata) adalah nilai rata-rata jangka panjang dari variabel acak. Nilai yang diharapkan juga menunjukkan

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) adalah seorang ekonom Amerika terkenal. Pada tahun 2001, Stiglitz dianugerahi Hadiah Nobel Ekonomi untuk

-

Apa itu Mandat Portofolio Pendapatan Tetap?

Mandat portofolio pendapatan tetap mengacu pada seperangkat aturan yang harus diikuti saat berinvestasi di berbagai sekuritas pendapatan tetap. Sebuah keamanan pendapatan tetap adalah salah satu yang

-

Apa itu Teori Portofolio Modern (MPT)?

The Modern Portfolio Theory (MPT) mengacu pada teori investasi yang memungkinkan investor untuk mengumpulkan portofolio aset yang memaksimalkan pengembalian yang diharapkan untuk tingkat risiko terten

Investasi

- Portofolio Keuangan

- Sekilas tentang Teori Portofolio Post Modern

- Teori Portofolio Modern:Dasar-dasar

- Manajemen Portofolio dan Risiko

- Panduan Pemula untuk Diversifikasi Portofolio

- Menyeimbangkan Risiko &Pengembalian:Menahan Siklus Pasar

- Bagaimana Membeli Rumah Mempengaruhi Portofolio Anda

- Apakah Pasar di Puncaknya? Mengapa Portofolio Anda Harus Didiversifikasi

-

Bagaimana membuat portofolio pensiun Anda tahan resesi

Bagaimana membuat portofolio pensiun Anda tahan resesi Volatilitas pasar selama setahun terakhir telah membuat banyak baby boomer berebut mencari cara terbaik untuk melindungi portofolio pensiun mereka. Dengan kemungkinan resesi datang, boomer perlu tahu ...

-

Apa itu Tolok Ukur?

Apa itu Tolok Ukur? Tolok ukur adalah ukuran yang digunakan oleh investor individu dan institusi untuk menganalisis risiko dan pengembalian portofolio untuk memahami bagaimana kinerjanya dibandingkan dengan segmen pasar ...