Krisis Tabungan Amerika:Berapa Banyak Orang Amerika yang Tidak Memiliki Dana Darurat pada tahun 2025?

Lebih dari seperempat warga Amerika tidak memiliki apa pun yang dapat diselamatkan . Tidak ada dana darurat dan rencana cadangan. Hanya satu tagihan tak terduga yang akan membuat Anda terjun bebas secara finansial. Di negara dengan biaya hidup yang meningkat dan kekuatan upah yang menyusut, hal ini merupakan krisis nasional.

Dalam artikel ini, kita akan memeriksa angka-angka terbaru tentang tabungan (atau kekurangannya). Lihatlah lebih dekat berapa persentase penduduk Amerika yang tidak memiliki tabungan, siapa yang paling terkena dampaknya, dan mengapa begitu banyak orang yang terjebak pada tabungan nol.

Mari kita mengungkap kebenaran di balik kesenjangan tabungan Amerika dan apa dampaknya bagi masa depan.

Pilihan Editor

- 27% orang Amerika kini tidak memiliki tabungan darurat.

- 34% generasi Milenial tidak memiliki tabungan darurat, dan hampir separuhnya harus menabung sedikit demi sedikit untuk membiayai pengeluaran pokok.

- Hampir separuh masyarakat Amerika yang berpenghasilan rendah (berpenghasilan di bawah $50K) tidak memiliki tabungan.

- Meskipun upah meningkat sebesar 3,5%, kebutuhan pokok seperti sewa, layanan kesehatan, dan makanan meningkat lebih cepat. Hal ini menyebabkan 65% orang Amerika mengatakan mereka tidak mampu menabung.

- Stres finansial dikaitkan dengan kecemasan, depresi, dan penyakit fisik.

Berapa Banyak Orang Amerika yang Tidak Memiliki Tabungan?

Pada tahun 2025, 27% orang dewasa AS tidak memiliki tabungan darurat. Ini adalah level tertinggi yang pernah dicatat oleh Bankrate, yang memperlihatkan peningkatan tajam dalam kerapuhan keuangan di seluruh negeri.

Hanya 41% orang Amerika yang mampu menutupi keadaan darurat senilai $1.000 dengan tabungan. Angka ini merupakan yang terendah sejak tahun 2021, turun dari 44% pada tahun 2024, yang menandakan meningkatnya ketergantungan pada kredit, pinjaman, atau pinjaman untuk menangani pengeluaran mendadak.

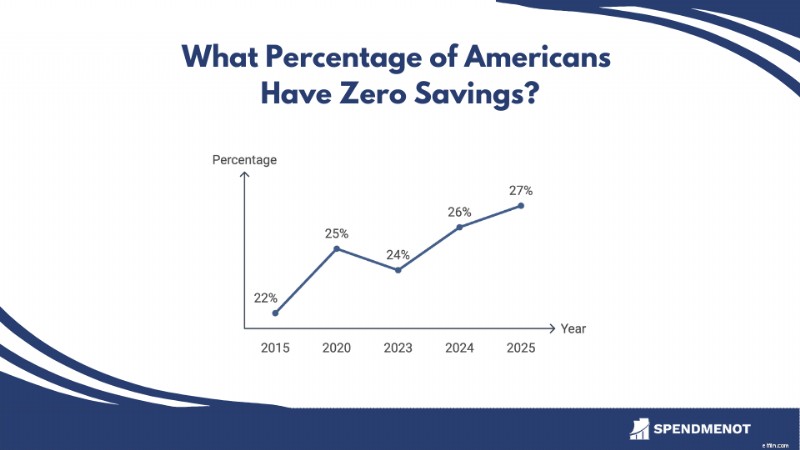

Tren Sejarah:Persentase Orang Amerika yang Tidak Memiliki Tabungan Darurat

Tahun % Tanpa Penghematan 201522%202025%202324%202426%202527%Peningkatan bertahap selama dekade terakhir ini menunjukkan semakin besarnya kerapuhan keuangan di kalangan rumah tangga AS, dan menekankan perlunya peningkatan kebiasaan menabung dan literasi keuangan.

Penghematan AS berdasarkan Demografi

Kebiasaan menabung di Amerika sama sekali tidak seragam. Mereka berubah secara dramatis berdasarkan usia, pendapatan, ras, dan jenis pekerjaan. Meskipun beberapa kelompok mengembangkan usahanya, kelompok lainnya kesulitan untuk menghemat uang.

Siapa yang memenangkan permainan tabungan, dan siapa yang tertinggal? Di bagian ini, kami mengelompokkan angka-angka berdasarkan demografi untuk mengungkap siapa yang berkembang, siapa yang berisiko, dan apa pengaruhnya terhadap stabilitas keuangan nasional.

1. 29% generasi Z dewasa tidak memiliki tabungan darurat.

(Bankrate)

Generasi Z mungkin paham digital, namun kebiasaan menabung mereka masih dalam tahap pengembangan. Hampir 3 dari 10 orang dewasa Gen Z (usia 18–28 tahun) melaporkan tidak memiliki tabungan darurat sama sekali, sementara 44% mengatakan mereka hanya memiliki tabungan untuk pengeluaran kurang dari tiga bulan.

Kelompok usia ini menghadapi kenaikan harga sewa, pinjaman mahasiswa, dan pasar kerja yang masih dipengaruhi oleh gangguan di era pandemi. Meskipun sebagian orang melakukan pekerjaan sampingan atau beralih ke alat fintech untuk mengelola uang mereka, kenyataannya jelas:sebagian besar tidak siap secara finansial untuk menghadapi keadaan darurat.

Kabar baiknya adalah Gen Z lebih terbuka dibandingkan generasi sebelumnya dalam membicarakan uang, membuat anggaran aplikasi, dan mempelajari keterampilan keuangan sejak dini. Namun data menunjukkan bahwa mereka masih baru memulai.

2. Generasi milenial paling kesulitan dalam hal tabungan darurat.

(Bankrate)

Generasi milenial (sekarang berusia 29 hingga 44 tahun) menghadapi kenyataan finansial yang sulit. Survei Bankrate mengungkapkan bahwa 34% generasi milenial tidak memiliki tabungan darurat, angka tertinggi di antara semua generasi. Bahkan mereka yang mengalaminya pun mengalami kesulitan:42% menyisihkan tabungan mereka tahun lalu untuk menutupi kebutuhan pokok seperti sewa, bahan makanan, dan utilitas.

Keterbatasan keuangan ini juga dibuktikan dengan fakta bahwa hanya 32% generasi milenial yang mengatakan bahwa mereka dapat menutupi pengeluaran darurat sebesar $1.000 dari tabungan, dibandingkan dengan 42% generasi X dan 59% generasi baby boomer.

3. 66% Gen X merasa cemas karena tidak memiliki tabungan darurat.

(Bankrate)

Sebanyak 31% Generasi X (usia 45-60 tahun) tidak memiliki tabungan darurat, dan 66% merasa tidak nyaman dengan sedikit uang yang mereka sisihkan. Itu adalah tingkat kecemasan tertinggi di generasi mana pun.

Sebagai “generasi sandwich”, banyak orang yang terjepit antara merawat orang tua yang lanjut usia dan mendukung anak-anak sambil mempersiapkan masa pensiun. Tekanannya nyata:38% tahun lalu menyisihkan dana darurat hanya untuk memenuhi kebutuhan penting seperti layanan kesehatan, perumahan, dan bahan makanan.

4. 59% generasi Baby Boomer dapat menutupi keadaan darurat senilai $1.000 dengan tabungan.

(Bankrate)

Generasi Baby Boomer (usia 61–79 tahun) adalah generasi yang paling siap secara finansial dalam hal tabungan darurat. 59% generasi Baby Boomer mengatakan bahwa mereka dapat menutupi pengeluaran darurat sebesar $1.000 dengan menggunakan tabungan mereka, melampaui Generasi X (42%), Milenial (32%), dan Gen Z (28%).

Tabungan yang disiplin selama puluhan tahun, peningkatan ekuitas rumah, dan budaya tanggung jawab fiskal telah membantu banyak generasi Baby Boomer untuk tetap siap secara finansial. Meski begitu, retakan masih terlihat. Sekitar 1 dari 3 orang menyisihkan tabungan darurat tahun lalu hanya untuk menutupi kebutuhan pokok seperti perawatan kesehatan, perumahan, dan pengeluaran sehari-hari.

Meskipun memiliki lebih banyak tabungan, 66% generasi Baby Boomer masih merasa kekurangan dana darurat. Dengan meningkatnya biaya perawatan kesehatan dan ketidakpastian pasar, dana darurat yang kuat sangat penting saat mereka menghadapi masa pensiun.

5. Hampir separuh masyarakat Amerika yang berpendapatan rendah tidak memiliki tabungan darurat.

(Bankrate)

Pendapatan membentuk keamanan finansial. 46% orang Amerika yang berpenghasilan di bawah $50.000 tidak memiliki tabungan darurat. Sebaliknya, hanya 7% dari mereka yang berpenghasilan $100.000 atau lebih melaporkan hal yang sama.

Kesenjangannya melampaui dolar. Ini tentang ketenangan pikiran. Meskipun 56% masyarakat berpenghasilan tinggi merasa yakin dengan dana darurat mereka, banyak rumah tangga berpendapatan rendah terus menghadapi ketidakpastian keuangan.

6. 72% rumah tangga kulit hitam kekurangan tabungan cair sebesar $400.

(Batu Hitam)

Kesenjangan rasial dalam tabungan darurat masih mencolok pada tahun 2025. Laporan BlackRock mengungkapkan bahwa 72% rumah tangga kulit hitam tidak mampu menanggung keadaan darurat senilai $400, hampir dua kali lipat angka nasional. Kesenjangan ini bukan hanya terjadi pada pendapatan. Ini tentang akses terhadap alat keuangan dan peluang untuk stabilitas ekonomi.

Warga kulit hitam Amerika cenderung tidak mempunyai rekening bank, ditolak kreditnya, dan tertekan untuk memanfaatkan tabungan pensiun sejak dini karena tekanan keuangan yang terus-menerus. Hal ini tercermin dalam data tabungan karena hanya 42% orang dewasa berkulit hitam yang memiliki tabungan selama tiga bulan, dibandingkan dengan 59% orang dewasa berkulit putih.

7. 57% pekerja di Amerika merasa tertinggal dalam hal tabungan darurat.

(Bankrate)

Status pekerjaan mempunyai pengaruh yang besar terhadap kesiapan finansial. Survei Tabungan Pensiun Bankrate tahun 2025 menyoroti bahwa 57% pekerja Amerika—penuh waktu, paruh waktu, dan bahkan pengangguran sementara—mengatakan bahwa mereka kekurangan tabungan darurat.

Tidak ada pekerjaan yang antipeluru. Pekerja gig dan pekerja paruh waktu menghadapi pendapatan tidak teratur dan sedikit tunjangan. Namun pekerja penuh waktu juga tidak aman, karena kenaikan biaya dan upah yang tetap menghabiskan tabungan mereka.

Orang Amerika dengan Tabungan Kurang dari $1.000

Tidak memiliki tabungan sama sekali memang mengkhawatirkan, namun memiliki sedikit lebih banyak tidaklah lebih baik. Bagi jutaan orang Amerika, bahkan satu keadaan darurat pun dapat menghilangkan sedikit hambatan yang mereka miliki.

Pada bagian ini, kita akan melihat mereka yang berada tepat di atas garis nol:orang-orang yang memiliki tabungan kurang dari $1.000. Ini adalah kelompok yang mewakili mereka yang secara teknis tidak miskin tetapi tidak aman secara finansial.

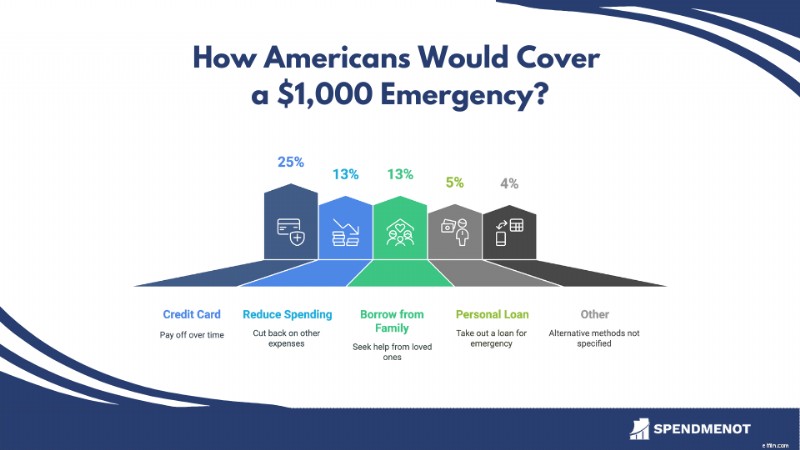

8. 59% orang Amerika tidak dapat menutupi keadaan darurat senilai $1.000 dengan tabungan.

(Bankrate)

Pada tahun 2025, 59% orang Amerika tidak mampu menutupi biaya darurat sebesar $1.000 menggunakan tabungan mereka. Angka ini mengalami penurunan dari 44% pada tahun 2024 dan merupakan persentase terendah sejak tahun 2021 yang mencapai 39%.

Daripada memanfaatkan tabungan, banyak warga Amerika yang memilih metode alternatif:

9. Lebih dari separuh orang Amerika hidup dari gaji ke gaji.

(PinjamkanEDU)

Pada tahun 2025, 53% orang Amerika mengatakan bahwa mereka hidup dari gaji ke gaji. Artinya, lebih dari separuh penduduk tidak mempunyai penyangga keuangan sama sekali. Masalah ini mencakup berbagai tingkat pendapatan:

- 72,8% dari mereka yang berpenghasilan di bawah $50.000 per tahun hidup dari gaji ke gaji.

- 44% individu dengan pendapatan antara $50.000 dan $99.999 melaporkan hal yang sama.

- Bahkan di antara mereka yang berpenghasilan lebih dari $100.000, 32,3% berada dalam siklus ini.

Berapapun pendapatannya, membangun jaring pengaman finansial masih berada di luar jangkauan jutaan orang.

Mengapa Begitu Banyak Orang Amerika Tidak Memiliki Tabungan

Lebih dari sekadar kebiasaan buruk, badai tekanan ekonomi menghambat warga Amerika untuk menabung. Gaji tidak dapat dipertahankan. Sewa telah meledak. Pengeluaran sehari-hari kini terasa tidak biasa.

Jika Anda pernah bertanya-tanya mengapa menabung terasa lebih sulit dari sebelumnya, angka-angka tersebut membuktikannya. Berikut beberapa alasan sebenarnya di balik kekurangan tabungan.

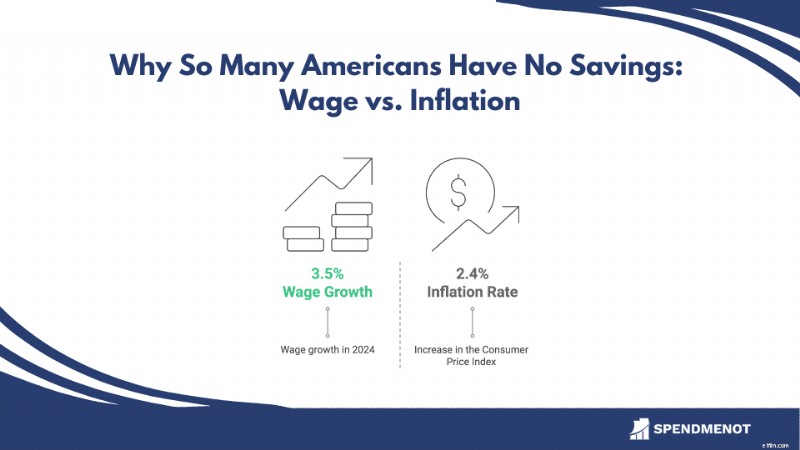

10. Biaya hidup naik 2,4% sementara pengeluaran penting melebihi kenaikan upah.

(BLS)

Pada tahun 2025, tekanan pada dompet Amerika semakin ketat. Meskipun upah naik 3,5% selama setahun terakhir, inflasi bergerak lebih cepat. Indeks Harga Konsumen naik 2,4%, menurut Biro Statistik Tenaga Kerja. Barang-barang penting seperti perumahan melonjak lebih tinggi, dengan indeks tempat tinggal seperti harga sewa melonjak 4,0%.

Selain itu, penerapan tarif baru diperkirakan akan menaikkan harga sebesar 1,7% lagi dan menghabiskan tambahan $2.800 per tahun dari rata-rata rumah tangga. Di atas kertas, gaji meningkat. Namun, kenyataannya Amerika tertinggal.

11. 65% orang Amerika mengatakan kenaikan biaya hidup membuat penghematan menjadi mustahil.

(CNBC)

Meningkatnya pengeluaran sehari-hari juga menghambat masyarakat untuk menabung. 65% orang Amerika mengakui bahwa mereka tidak dapat menabung karena biaya hidup menghabiskan pendapatan mereka. Dan di banyak kota, tekanan tersebut semakin parah.

Di Menlo Park, California, harga sewa telah melonjak sebesar 40% dari tahun ke tahun. Rata-rata apartemen satu kamar tidur sekarang berharga $3,360. Sementara itu, di San Antonio, Texas, penyewa harus memperoleh setidaknya $58,590 per tahun hanya untuk membeli apartemen biasa. Angka tersebut naik 19% hanya dalam waktu lima tahun.

Ditambah dengan kenaikan harga pangan, tagihan kesehatan, dan biaya transportasi, maka hanya sedikit yang tersisa untuk disisihkan. Bagi banyak rumah tangga, menabung bukanlah suatu keputusan. Ini adalah korban inflasi.

12. Rata-rata utang kartu kredit AS mencapai $7.321 pada tahun 2025.

(Pohon Peminjaman)

Hutang menghabiskan tabungan. Pada tahun 2025, rata-rata rumah tangga AS yang memiliki hutang kartu kredit berhutang $7,321. Angka ini naik hampir 6% dari tahun lalu. Suku bunga yang sangat tinggi berarti pembayaran bulanan mengabaikan peluang untuk menabung.

Lalu datanglah hutang pelajar. Saldo pinjaman federal rata-rata adalah $38,375, dengan total utang federal mencapai $1,69 triliun. Pelunasan telah kembali, dan lebih dari 1 dari 5 peminjam sudah terlambat lebih dari 90 hari.

13. 12% orang Amerika meminjam $74 miliar untuk tagihan medis pada tahun 2024.

(Gallup, Bankrate)

Pelayanan kesehatan itu mahal, dan ini menjadi jebakan utang. Pada tahun 2024, 12% orang dewasa AS atau sekitar 31 juta orang meminjam uang untuk membayar tagihan pengobatan. Totalnya sekitar $74 miliar.

Bahkan dengan adanya asuransi, biaya yang dikeluarkan sendiri terus meningkat. Rata-rata biaya kesehatan tahunan yang dikeluarkan untuk karyawan adalah lebih dari $1.100. Pengeluaran ini dapat dengan cepat menghabiskan dana darurat, sehingga menyebabkan individu rentan secara finansial.

Utang medis mempengaruhi stabilitas keuangan secara signifikan. Menurut jajak pendapat KFF, 41% orang dewasa mempunyai utang layanan kesehatan. Hal ini memaksa banyak orang untuk memotong pengeluaran untuk hal-hal penting, menguras tabungan, atau menambah utang.

14. 37% Generasi Z Amerika melek finansial.

(TIAA Institute-GFLEC)

Literasi keuangan lebih dari sekedar kata kunci. Ini adalah hambatan untuk menabung. Hanya 37% Generasi Z Amerika yang melek finansial, terendah dibandingkan generasi mana pun, berdasarkan Indeks TIAA Institute-GFLEC. Tanpa keterampilan dasar dalam membuat anggaran, menabung, dan berinvestasi, banyak orang yang buta terhadap keuangan mereka.

Harganya? Pada tahun 2023, hampir 9% orang Amerika mengatakan bahwa buta finansial membuat mereka kehilangan lebih dari $10.000.

Namun, banyak hal mulai berubah. Pada tahun 2025, 27 negara bagian sekarang mewajibkan literasi keuangan untuk kelulusan sekolah menengah. 16 di antaranya melalui kursus keuangan pribadi khusus. Ini adalah langkah penting untuk memungkinkan generasi muda Amerika membangun masa depan yang lebih aman secara finansial.

Dampak Tidak Memiliki Tabungan

Penghematan nol mempertaruhkan segalanya. Satu tagihan yang tidak terduga dapat memicu efek domino:pembayaran yang terlewat, utang yang meningkat, kredit yang rusak, dan ketidakstabilan keuangan jangka panjang.

Di bagian ini, kita akan mengeksplorasi apa yang terjadi jika tidak ada penyangga finansial. Mulai dari tekanan mental hingga hilangnya peluang, dampak dari tidak menyisihkan apa pun ternyata lebih tinggi dari perkiraan kebanyakan orang.

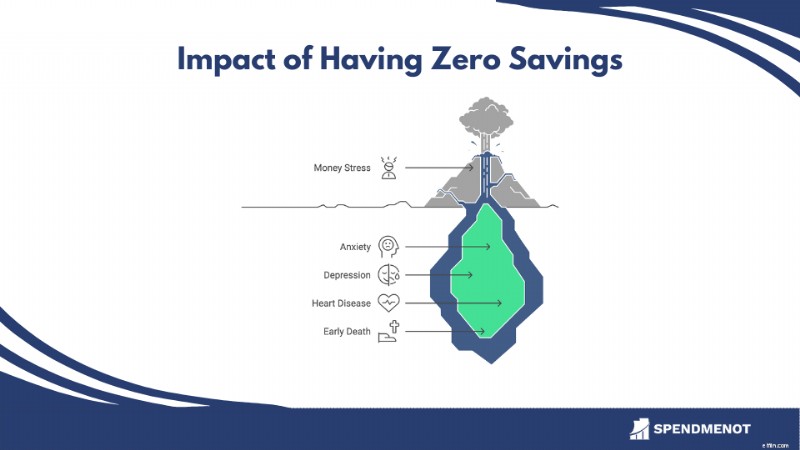

15. Stres finansial dikaitkan dengan peningkatan kecemasan, depresi, dan penyakit fisik.

(WAKTU)

Hidup tanpa tabungan itu berbahaya. Laporan TIME tahun 2024 menunjukkan tekanan uang yang kronis tidak hanya membebani pikiran Anda; itu merusak tubuhmu. Bayangkan kecemasan, depresi, penyakit jantung, tekanan darah tinggi, dan bahkan kematian dini.

Ketegangan finansial memicu peradangan, melemahkan sistem kekebalan tubuh, dan memicu kebiasaan tidak sehat. Ini bukan hanya masalah masyarakat berpenghasilan rendah. Kecemasan terhadap uang melanda semua tingkat pendapatan. Tanpa jaring pengaman, kemunduran kecil dapat berubah menjadi krisis kesehatan yang parah.

16. 25% orang Amerika menunda perawatan medis karena biaya, bahkan dalam keadaan darurat.

(KFF)

Ketika Anda tidak memiliki tabungan, keadaan darurat tidak hanya merugikan. Itu berputar. Menurut KFF, 1 dari 4 orang Amerika mengatakan mereka menunda atau melewatkan perawatan medis dalam setahun terakhir karena masalah biaya, meskipun keadaannya mendesak.

Risikonya bukan hanya pada kesehatan Anda. Itu untuk seluruh hidupmu. Tanpa tabungan, satu kejutan (seperti kehilangan pekerjaan atau perbaikan mobil) dapat berubah menjadi sewa yang tidak terbayar, tagihan yang belum dibayar, dan kredit rusak. Yang lebih buruk lagi, 58% orang yang mempunyai utang medis mendengar kabar dari penagih utang, sehingga memicu lingkaran setan stres dan kekacauan finansial.

17. 80% lansia Amerika mengalami kesulitan keuangan atau berisiko memasuki masa pensiun.

(NCOA)

Tidak adanya tabungan mempunyai konsekuensi jangka panjang yang besar. Menurut National Council on Aging, 80% lansia sudah berjuang atau menghadapi risiko ketidakamanan ekonomi di masa pensiun.

Tanpa tabungan, banyak lansia Amerika terpaksa bergantung pada Jaminan Sosial saja, yang sering kali tidak cukup untuk memenuhi kebutuhan pokok sekalipun. Hasilnya? Pertukaran yang sulit antara perumahan, layanan kesehatan, dan kebutuhan sehari-hari. Dan tanpa adanya perlindungan untuk keadaan darurat, utang menumpuk dengan cepat.

Statistik Dana Darurat

Dana darurat setara dengan parasut. Kebanyakan orang tahu bahwa mereka memerlukannya, namun terlalu banyak yang terjun bebas tanpanya. Pakar keuangan menyarankan untuk menghemat pengeluaran selama tiga hingga enam bulan, namun kenyataannya terlihat sangat berbeda.

Di bagian ini, kita akan melihat berapa banyak orang Amerika yang benar-benar memiliki dana darurat, berapa banyak yang mereka tabung, dan siapa yang tidak sadarkan diri ketika terjadi bencana yang tidak terduga.

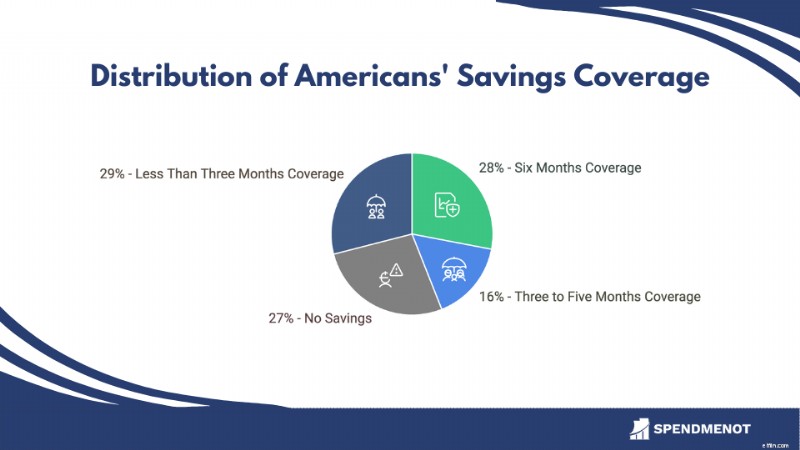

18. Hanya 44% orang Amerika yang memiliki tabungan darurat untuk jangka waktu 3–6 bulan, sementara 27% tidak memiliki tabungan sama sekali.

(Bankrate)

Meskipun para ahli keuangan merekomendasikan agar setiap orang memiliki dana darurat untuk menutupi biaya hidup selama 3-6 bulan, hanya 44% orang Amerika yang telah mencapai hal ini. Statistik ini menyoroti betapa dekatnya banyak orang dengan krisis keuangan. Satu tagihan tak terduga, perbaikan mobil, atau kehilangan pekerjaan dapat menyebabkan segalanya.

Data mengungkapkan bahwa 28% orang Amerika memiliki tabungan yang cukup untuk menutupi pengeluaran enam bulan, sementara 16% telah menabung cukup untuk tiga hingga lima bulan. Sebaliknya, 27% orang dewasa di AS tidak memiliki tabungan darurat sama sekali, dan 29% hanya memiliki tabungan untuk pengeluaran kurang dari tiga bulan.

19. Satu dari lima orang Amerika membutuhkan waktu lebih dari enam bulan untuk pulih dari guncangan finansial.

(Perwalian Amal Pew)

Kehilangan pekerjaan, keadaan darurat medis, perbaikan mobil besar-besaran, atau guncangan finansial lainnya dapat menggagalkan anggaran yang direncanakan dengan sangat cermat sekalipun. Di antara mereka yang mengalami peristiwa keuangan yang tidak stabil, 19% melaporkan bahwa mereka memerlukan waktu lebih dari enam bulan untuk pulih secara keuangan.

Sebagai perbandingan, 33% pulih dalam waktu satu bulan dan 48% dalam beberapa bulan. Waktu pemulihan sering kali bergantung pada satu hal:penghematan darurat. Tanpa hal ini, masyarakat akan terpaksa berhutang berbunga tinggi, menunda kebutuhan pokok, menggerebek dana pensiun, dan terjerumus ke dalam perangkap lain yang memperpanjang ketidakstabilan keuangan.

Perbandingan Historis:Apakah Selalu Seburuk Ini?

Sangat mudah untuk berpikir bahwa krisis tabungan adalah fenomena pascapandemi, namun kebenarannya jauh lebih dalam. Warga Amerika kesulitan menabung selama beberapa dekade, namun lonjakan inflasi, biaya perumahan, dan utang mahasiswa telah memperlebar kesenjangan tersebut.

Di bagian ini, kita akan melihat kembali 10 hingga 15 tahun terakhir untuk melihat bagaimana kebiasaan menabung telah berkembang—dan mengapa angka-angka saat ini mungkin merupakan angka yang paling mengkhawatirkan.

20. Jumlah penduduk Amerika yang tidak mampu menanggung biaya darurat sebesar $1.000 telah meningkat dari 41% menjadi 59% sejak tahun 2020.

(Federal Reserve, Bankrate, dan Federasi Konsumen Amerika)

Selama 15 tahun terakhir, kebiasaan menabung darurat masyarakat Amerika telah berfluktuasi secara signifikan, dipengaruhi oleh peristiwa ekonomi seperti Resesi Hebat, pandemi COVID-19, dan tekanan inflasi baru-baru ini.

Tahun % dengan Penghematan Darurat 3+ Bulan % Tidak Dapat Menanggung Dana Darurat $1.000 200839%57%202059%41%202354%57%202544%59%Pada tahun 2008, selama Resesi Hebat, hanya 39% orang Amerika yang memiliki tabungan yang cukup untuk menutupi pengeluaran selama tiga bulan. 57% tidak dapat menangani keadaan darurat senilai $1.000 selama waktu tersebut. Pada tahun 2020, stimulus era pandemi dan pengurangan belanja meningkatkan tabungan. 59% memiliki dana darurat yang memadai dan hanya 41% yang kekurangan dana sebesar $1.000.

Namun, inflasi membalikkan kenaikan tersebut. Pada tahun 2025, hanya 44% yang memiliki tabungan yang cukup, dan 59% lagi-lagi tidak siap menghadapi kerugian sebesar $1.000.

Tips &Alat untuk Mulai Menabung dengan $0

Menyimpan uang terdengar mustahil ketika rekening bank Anda sudah penuh sesak, padahal sebenarnya tidak. Bahkan ketika Anda tidak mempunyai uang sama sekali, ada cara untuk mulai membangun jaring pengaman tanpa merombak seluruh hidup Anda.

Berikut adalah strategi nyata yang dapat membantu Anda memulai dari hal kecil, tetap konsisten, dan benar-benar membuat kemajuan meskipun Anda memulai dari nol.

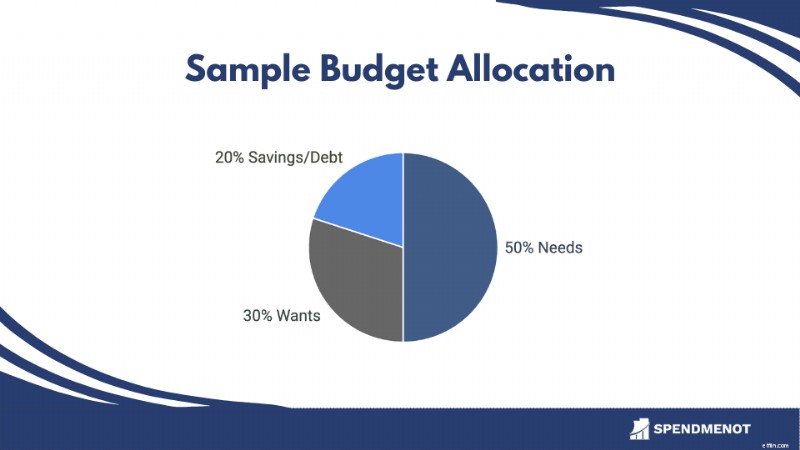

Kiat 1:Mulailah dengan Anggaran Tanpa Embel-embel

Sebelum menabung apa pun, Anda perlu tahu ke mana perginya uang Anda. Anggaran sederhana 50/30/20 dapat membantu:

Belum bisa mencapai 20%? Tidak apa-apa. Anda dapat memulai dengan 1% atau bahkan hanya $5 seminggu. Tujuannya adalah konsistensi, bukan kesempurnaan.

Kiat ProMulailah dengan melacak pengeluaran Anda selama satu bulan. Anda mungkin terkejut ke mana perginya uang Anda:$200 untuk dibawa pulang, $60 untuk langganan yang Anda lupa, dan $100 untuk pembelian impulsif. Kesadaran adalah kekuatan. Meskipun yang bisa Anda hemat hanyalah $5 seminggu, itu adalah sebuah titik awal, bukan sebuah kegagalan.

Tips 2:Otomatiskan Kebiasaan Menabung

Selain disiplin, Anda memerlukan otomatisasi. Menyiapkan transfer berulang sebesar $5, $10, atau $25 dari cek ke tabungan setiap hari gajian mengubah menabung menjadi tugas latar belakang.

Aplikasi seperti Chime, Ally, atau Capital One 360 memungkinkan Anda menjadwalkan tabungan otomatis, dan banyak aplikasi yang menawarkan alat untuk membagi gaji Anda ke dalam beberapa kategori saat gaji tersebut diterima. Jika penghasilan Anda tidak teratur, sinkronkan transfer Anda dengan saat uang masuk. Tujuannya adalah menjadikan tabungan sebagai default, bukan sisa.

Kiat 3:Gunakan Aturan "Pengumpulan"

Yang ini diperuntukkan bagi orang-orang yang bersumpah bahwa mereka “tidak mampu menabung.” Aplikasi pengumpulan seperti Acorns, Qapital, atau Revolut dapat mengambil uang receh Anda dari pembelian harian dan menyalurkannya ke rekening tabungan atau investasi.

Beli kopi seharga $2,60? Ini dibulatkan menjadi $3,00 dan memindahkan tambahan $0,40 ke tabungan Anda secara otomatis. Ini pasif, tidak menimbulkan rasa sakit, dan sangat efektif. Beberapa pengguna menghemat $30 hingga $50 per bulan tanpa menyadarinya.

Kiat 4:Audit dan Batalkan Langganan

Creep berlangganan itu nyata. Satu menit, Anda sedang menonton satu layanan streaming. Berikutnya, Anda membayar lima. Gunakan alat seperti Rocket Money atau Trim untuk memindai akun Anda dan mengidentifikasi tagihan berulang yang mungkin Anda lupakan.

Batalkan yang tidak Anda gunakan dan alihkan uang itu ke tabungan. Jika Anda membatalkan langganan $15, transfer $15 ke dana darurat Anda setiap bulan. Anda hidup tanpanya sebelumnya. Sekarang, biarkan ini bekerja untuk Anda.

Kiat 5:Ubah Rejeki nomplok Menjadi Jaring Pengaman

Pengembalian pajak? Uang ulang tahun? Penghasilan sampingan? Acara seperti ini adalah peluang untuk meningkatkan tabungan Anda tanpa memotong anggaran bulanan Anda.

Tetapkan aturan untuk diri Anda sendiri:Hemat 10% hingga 50% dari rejeki nomplok apa pun, sekecil apa pun. Misalnya, jika Anda mendapat pengembalian pajak sebesar $200, simpan $50 di rekening tabungan dengan hasil tinggi. Rejeki nomplok ini mungkin tidak teratur, namun dapat menciptakan lompatan terbesar dalam momentum tabungan Anda.

Kesimpulan

Tidak memiliki tabungan adalah tanda peringatan. hal ini memengaruhi jutaan orang Amerika dari segala usia, pendapatan, dan latar belakang. Baik karena kenaikan biaya, utang, atau kurangnya akses, dampaknya sama saja. Negara ini hanya perlu mengeluarkan biaya tak terduga dari krisis.

Namun, cerita ini bukanlah akhir dari segalanya. Membangun tabungan tidak menuntut kesempurnaan. Hal ini memerlukan titik awal. Bahkan $5 seminggu dapat mengubah momentum. Dengan alat, kebiasaan, dan pola pikir yang tepat, jaring pengaman dapat dijangkau.

Biarkan angka-angka di atas menjadi pendorong untuk mengambil tindakan. Waktu terbaik untuk mulai menabung adalah kemarin. Yang terbaik kedua? Saat ini.

Sumber

- Bankrate

- Kesetiaan

- Batu Hitam

- T. Harga Rowe

- Bankrate

- MeminjamkanEDU

- BLS

- CNBC

- Berita San Antonio Express

- Pohon Peminjaman

- Galup

- Bankrate

- TIAA Institute-GFLEC

- NFEC

- WAKTU

- KFF

- NCOA

- FOX9

- Perwalian Amal Pew

- Cadangan Federal

- Cadangan Federal

- Federasi Konsumen Amerika

-

Dave Ramsey Benci Utang. Apakah Benar-Benar Mungkin untuk Hidup Bebas Utang?

Banyak konsumen yang rutin berutang. Tapi bisakah kita memutus siklus itu? Poin penting Pakar keuangan Dave Ramsey telah menjelaskan bahwa dia bukan penggemar utang. Meskipun ia memiliki banyak tip

-

Orang Amerika Sekarang Memiliki Lebih Banyak Utang Daripada Sebelumnya

Utang konsumen meningkat pada kuartal terakhir. Inilah yang perlu Anda ketahui. Sebagai aturan umum, sebaiknya orang-orang meminimalkan hutang mereka. Namun sebagai bangsa, kami berhasil menimbun leb

Keuangan Pribadi

- Akankah Masalah Rantai Pasokan Menghantam Dompet Anda Selama Belanja Liburan?

- Dampak Inflasi terhadap Biaya Kepemilikan Hewan Peliharaan &Strategi Keuangan

- Bagaimana Menyingkirkan Pikiran Yang Menyumbat Otak Anda

- 44% Orang Amerika Ingin Meningkatkan Skor Kredit mereka pada tahun 2022. Begini Caranya

- Pembaruan Stimulus:Anggota Parlemen Mendorong Lebih Banyak Pembayaran Langsung ke Amerika karena Harga Gas Terus Melonjak

- Pembaruan Stimulus:Pemeriksaan Stimulus 2021 Terakhir Akan Dilakukan Besok

- Apa yang Harus Dilakukan jika Tidak Ada Pemeriksaan Stimulus di 2022

- Lindungi Diri Anda:Memahami Risiko Pencurian Nomor Jaminan Sosial

-

4 Cara untuk Mengakhiri Tahun 2022 Dengan Skor Kredit yang Lebih Baik Dari Saat Anda Memulai

4 Cara untuk Mengakhiri Tahun 2022 Dengan Skor Kredit yang Lebih Baik Dari Saat Anda Memulai Nilai kredit yang lebih baik layak untuk diusahakan . Poin penting Nilai kredit Anda memengaruhi apakah Anda dapat meminjam dan banyak aspek lain dari kehidupan finansial Anda. Ada beberapa langkah...

-

Cara mendapatkan uang dari kartu hadiah yang tidak diinginkan

Cara mendapatkan uang dari kartu hadiah yang tidak diinginkan Mendapatkan kartu hadiah yang tidak terduga sekarang dapat menjadi penyebab perayaan daripada kekecewaan. Raise adalah perusahaan yang dapat mengubah potongan plastik yang tidak diinginkan menjadi uan...