Suku Bunga Tetap vs. Variabel:Panduan Komprehensif untuk Peminjam

Bank menawarkan pinjaman dengan suku bunga tetap dan suku bunga mengambang. Sehingga seringkali peminjam mengalami dilema memilih suku bunga mana saat mengajukan pinjaman.

Sepanjang masa hidup, Anda dapat meminjam dari Bank, Perusahaan Keuangan Non-Perbankan (NBFC), atau perusahaan Fintech untuk berbagai alasan termasuk saat membeli rumah atau mobil, untuk studi lebih tinggi (pendidikan), untuk mendirikan atau mengembangkan bisnis, pinjaman properti atau emas, pinjaman pribadi karena berbagai alasan, dll.

Produk pinjaman ini ditawarkan dengan suku bunga tetap dan suku bunga mengambang oleh bank yaitu bank swasta dan bank pemerintah. Karena adanya pilihan suku bunga yang diberikan oleh pemberi pinjaman, sering kali peminjam berada dalam dilema apakah akan mengajukan pinjaman yang memiliki suku bunga tetap atau suku bunga mengambang. Mari kita pahami suku bunga dan mana yang cocok untuk Anda melalui contoh dan teori.

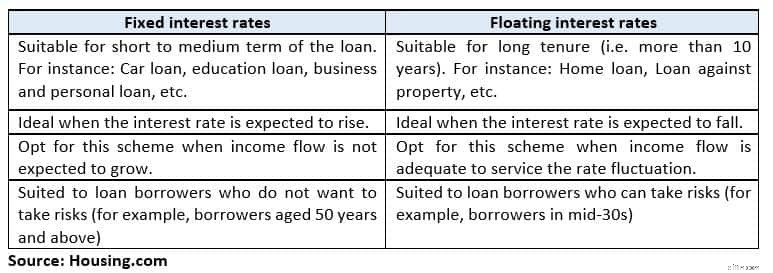

Apa yang dimaksud dengan suku bunga tetap? Dengan suku bunga tetap, Anda akan membayar kembali pinjaman dengan persentase tetap dan angsuran yang sama selama jangka waktu pinjaman.

Pakar pajak dan investasi yang berbasis di Mumbai, Balwant Jain berkata, “Memilih pinjaman dengan suku bunga tetap memberi Anda perlindungan terhadap fluktuasi suku bunga.”

Misalnya, jika siklus suku bunga diperkirakan akan meningkat dalam beberapa tahun ke depan, sebaiknya Anda mengunci suku bunga tetap pada pinjaman Anda.

Cerita berlanjut di bawah Iklan

Namun, penting untuk membaca syarat dan ketentuan saat mengajukan pinjaman dengan bunga tetap karena beberapa bank memiliki klausul pengaturan ulang untuk memutuskan suku bunga setelah membayar pinjaman selama beberapa tahun atau mengubah pinjaman dengan suku bunga tetap menjadi skema pinjaman dengan suku bunga mengambang.

Misalnya, bank menawarkan pinjaman rumah dengan suku bunga tetap selama 2 tahun sebesar 8,5-8,55% hingga Rs 30 lakh. Anda mengambil pinjaman pada Oktober 2018 sebesar Rs 25 lakh. Ada klausul pengaturan ulang suku bunga setiap 2 tahun dalam perjanjian Anda.

Jadi, pada bulan Oktober 2020, pinjaman Anda yang terkait dengan suku bunga pinjaman berbasis dana (MCLR) biaya marjinal akan disetel ulang atau mungkin dikonversi ke suku bunga mengambang bergantung pada klausulnya.

Kelebihan Suku bunga tetap konstan sepanjang masa pinjaman sehingga Anda dapat dengan tepat menganggarkan arus keluar pinjaman dari pendapatan tahunan.

Kekurangan

Kelemahan utamanya adalah jika siklus suku bunga turun selama jangka waktu pinjaman, Anda tidak akan mendapatkan manfaat dari penurunan suku bunga karena bank tidak akan mengubah suku bunga tetap yang Anda berikan pada pinjaman.

Apa yang dimaksud dengan suku bunga mengambang? Dalam pinjaman dengan suku bunga mengambang, suku bunga bervariasi sesuai dengan skenario pasar/ekonomi. Pinjaman dengan suku bunga mengambang terikat dengan biaya marjinal sebesar suku bunga pinjaman berbasis dana saat ini. Jadi kalau MCLRnya berubah, floating ratenya juga ikut naik turun.

Kelebihan

Keuntungan utama pinjaman dengan suku bunga mengambang adalah harganya sedikit lebih murah (sekitar 1-2%) dibandingkan suku bunga tetap.

Amit Prakash Singh, Principal Partner-Mortgages dari layanan konsultasi real estat, Square Yards mengatakan, "Bahkan jika suku bunga mengambang melebihi suku bunga tetap, hal itu akan berlaku untuk beberapa jangka waktu pinjaman dan bukan untuk keseluruhan jangka waktu. Suku bunga pasti akan turun dalam jangka waktu yang lama sehingga suku bunga mengambang membawa banyak penghematan."

Kekurangan

Kelemahan utama suku bunga mengambang adalah sifat angsuran bulanan yang tidak merata sepanjang masa pinjaman sehingga menyulitkan perencanaan keuangan.

Suku bunga mengambang akan berubah untuk semua pinjaman ritel Mulai bulan April 2019, suku bunga seluruh pinjaman ritel, termasuk pinjaman rumah dan pinjaman mobil akan dikaitkan dengan tolok ukur eksternal, dan bukan MCLR.

Kerangka kerja baru dari Reserve Bank of India akan membuat penetapan harga pinjaman lebih transparan namun hal ini juga berarti lebih banyak volatilitas dalam angsuran bulanan yang disamakan (EMI) peminjam. Pedoman akhir diharapkan segera dikeluarkan oleh bank sentral.

Intinya

Kesimpulannya, pemilihan jenis suku bunga merupakan pilihan pribadi dengan mempertimbangkan risiko dan keuntungannya. Hal ini berbeda untuk setiap individu dalam hal mempertimbangkan apa yang cocok untuk mereka.

Navin Chandani, Chief Business Development Officer, BankBazaar.com menyarankan, "Jika Anda lebih suka merencanakan keuangan Anda jauh-jauh hari dan tidak menyerahkan apa pun pada faktor eksternal, suku bunga tetap akan lebih sesuai dengan kebutuhan Anda. Namun, hal ini memiliki harga yang lebih tinggi."

Jadi, sebelum mengambil keputusan, Anda harus membandingkan skema pinjaman dengan suku bunga tetap dan mengambang dari lembaga keuangan yang berbeda. Pahami persyaratan dan ketentuan skema, lalu pilih mana yang paling sesuai.

Ikuti @thanawala_hiral

-

Ekonomi AS Menambahkan 467.000 Pekerjaan pada Januari. Inilah Cara Keluar dan Mendapatkannya

Bicara tentang kabar baik. Poin penting Pertumbuhan pekerjaan melebihi ekspektasi ekonom pada bulan Januari, dengan penambahan 467.000 posisi baru. Adalah manfaat untuk memanfaatkan pasar tenaga ke

-

Berapa Lama Waktu yang Dibutuhkan untuk Membeli Rumah?

Jika Anda siap untuk membeli rumah baru, Anda mungkin bertanya-tanya berapa lama prosesnya. Lagi pula, mungkin Anda perlu mencari tahu beberapa logistik kepindahan Anda. Anda mungkin perlu memutuska

Keuangan Pribadi

- Pemblokiran Waktu:Tingkatkan Fokus Anda Dan Selesaikan Pekerjaan yang Lebih Berarti

- Berapa McDonald's Bayar di 2022?

- Biaya Perawatan Kesehatan Naik:Inilah Cara Mengelolanya

- 3 Tanda Kesibukan Sampingan Anda Tidak Berhasil

- Situs Web Terbaik Untuk Menjual Barang Anda

- Tanggungan Pajak:Cara Mengklaimnya Pada Pengembalian Anda Berikutnya

- Pembaruan Cek Stimulus:Petisi Cek Stimulus Keempat Sekarang Mencapai 3 Juta Tanda Tangan

- Partai Republik Ingin Mengakhiri Peningkatan Pengangguran saat Bisnis Berjuang untuk Mempekerjakan

-

Cara Membeli Saham di Coca-Cola

Cara Membeli Saham di Coca-Cola Anda dapat membeli saham di Coca-Cola. The Coca-Cola Company secara resmi didirikan pada tahun 1892, berdasarkan resep minuman Coca-Cola asli, dibuat pada tahun 1886. Perusahaan ini sekarang menjadi ...

-

Karena orang Amerika hidup lebih lama,

Karena orang Amerika hidup lebih lama, mereka harus berinvestasi lebih banyak:Ahli Dalam berinvestasi untuk jangka panjang, “Anda mampu mengambil risiko lebih dari yang Anda pikirkan, ” kata seorang ahli strategi investasi kepada FOX Bus...