Memahami Hubungan Antara Pasar Saham dan Obligasi

Sebagai investor, kita harus dipandu oleh alokasi yang bijaksana antara kedua kelas aset tersebut.

07 Oktober 2018 / 11:01 WIB

Joydeep Sen

Dalam artikel yang diterbitkan sebelumnya, kami membahas bahwa pasar, ekuitas, dan utang, terlihat lemah dalam hal valuasi. Pada saat itu, imbal hasil obligasi pemerintah bertenor 10 tahun adalah sekitar 6,5% dan tingkat suku bunga semalam, yang diwakili oleh tingkat repo RBI, adalah 6,25%. Spreadnya hanya 25 basis poin antara semalam dan 10 tahun. Hal ini merupakan anomali sesuai teori nilai waktu uang karena kompensasi hanya sebesar 25 basis poin untuk menghemat uang selama 10 tahun.

Sejak itu, RBI telah memangkas suku bunga kebijakannya pada bulan Agustus 2017, sehingga menjadikan suku bunga overnight menjadi 6%. Pasar obligasi telah terkoreksi dan imbal hasil G-Sec 10-tahun saat ini berada di sekitar 7,35%, mengambil rata-rata dari benchmark yang ada saat ini sebesar 6,79% Pemerintah Indonesia pada tahun 2027 dan benchmark baru sebesar 7,17% Pemerintah Indonesia pada tahun 2028. Spread 10-tahun hingga semalam sekitar 1,35% merupakan hal yang menarik.

Pasar ekuitas telah meningkat lebih jauh sejak Juli '17. Rasio PE pada bulan Juli '17 adalah sekitar 25 berdasarkan EPS. Saat ini, sekitar 27,5 berdasarkan EPS tambahan. Sesuai aturan praktis untuk mengetahui daya tarik relatif antara dua pasar yaitu ekuitas dan utang, kebalikan dari imbal hasil obligasi 10 tahun dibandingkan dengan PE ekuitas. Kebalikan dari 7,35% adalah 13,6, yang menunjukkan bahwa jika PE ekuitas berada pada atau kurang dari 13,6, maka ekuitas sangat menarik. Sekarang PE ekuitas berada di sekitar 27,5, itu tidaklah murah. Namun, pasar ekuitas mungkin akan mengalami penurunan peringkat PE yang didorong oleh pertumbuhan pendapatan yang lebih baik. Karena terdapat diskon terhadap pertumbuhan ekuitas di masa depan, yang tidak berlaku pada obligasi, maka sejumlah premi dapat dibenarkan.

Sekarang mari kita lihat sejarah dengan mengambil petunjuk dari pergerakan di satu pasar dan dampaknya terhadap pasar lainnya.

Cerita berlanjut di bawah Iklan

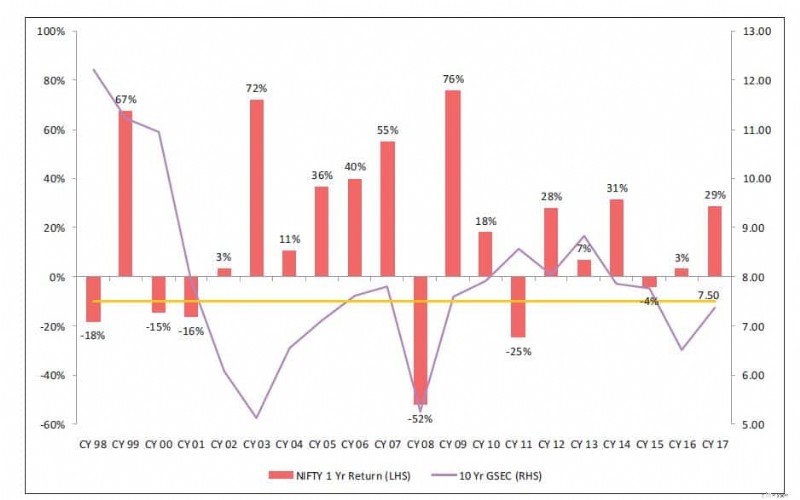

Sumber:Laporan Reksa Dana IDFC tertanggal 18 Januari

Bagan di atas menunjukkan imbal hasil Keamanan Pemerintah 10 tahun (garis, ditandai di sisi kanan) dan imbal hasil dari Nifty selama satu tahun berikutnya (batang, ditandai di sisi kiri). Ini menyajikan sejarah yang panjang, dari CY98 hingga CY17. Ini bukanlah korelasi yang sempurna, karena pasar dipengaruhi oleh banyak faktor dinamis. Secara umum, ketika imbal hasil obligasi naik, imbal hasil dari Nifty juga naik dan sebaliknya.

Hal ini karena imbal hasil naik ketika perekonomian sedang membaik dan permintaan uang lebih tinggi. Ketika pertumbuhan ekonomi meningkat, inflasi juga meningkat. Akibatnya, pertumbuhan pendapatan korporasi, yang diukur secara nominal (yaitu tidak disesuaikan dengan inflasi) jauh lebih tinggi. Di sisi lain, ketika perekonomian melambat, permintaan uang menjadi lebih rendah karena tidak tersedianya kapasitas baru, sehingga menyebabkan penurunan suku bunga. Dengan melambatnya perekonomian dan berkurangnya inflasi, pertumbuhan pendapatan perusahaan menjadi lemah. Oleh karena itu, pendapatan dari ekuitas tidak terdengar.

Dari CY03 hingga CY07, kami melihat imbal hasil obligasi meningkat dan imbal hasil ekuitas meningkat. Pada CY08, keduanya bergerak ke selatan. Dari CY09 hingga CY14, keduanya bergerak dengan cara yang sama, kecuali satu pengecualian di CY11. Saat ini, pertumbuhan pendapatan perusahaan diperkirakan akan meningkat. Mengingat imbal hasil obligasi telah meningkat selama sekitar 7 bulan terakhir, pertumbuhan PDB diproyeksikan meningkat dan inflasi diperkirakan sedikit lebih tinggi dari target utama RBI sebesar 4%, semua ini merupakan indikator positif bagi ekuitas. Satu-satunya penyebab kekhawatiran dalam ekuitas adalah valuasi yang melebar.

Karena itu, menentukan pasar adalah hal yang dapat ditebak oleh siapa pun. Sebagai investor, kita harus dipandu oleh alokasi yang bijaksana antara kedua kelas aset tersebut. Alokasi harus berpedoman pada parameter profil dan jangka waktu pengembalian risiko. Jika penilaian ekuitas terlihat melebar, berinvestasilah dengan jangka waktu yang panjang. Di segmen pendapatan tetap, keadaan diperkirakan akan stabil di masa mendatang karena RBI tidak akan menaikkan suku bunga secara terburu-buru.

Perspektif lain, untuk penyebaran arus investor tambahan mengingat ketidakpastian di pasar ekuitas karena valuasi yang melebar, dapat berupa jalur alternatif seperti produk terstruktur (surat hutang yang terkait dengan pasar), dimana sisi negatifnya jika pasar ekuitas tidak memberikan imbal hasil terlindungi namun kupon yang terkait dengan pasar memberikan keuntungan pada ekuitas. Ini cocok bagi investor yang ingin berpartisipasi dalam pasar ekuitas namun mewaspadai sisi negatifnya. Namun, ada batasan minimum yang diperlukan untuk surat utang terstruktur dan tersedia untuk HNI, bukan investor ritel. Di bidang reksa dana, terdapat dana tertentu yang melakukan alokasi aset antara ekuitas dan utang sesuai tingkat penilaian di pasar dan merestrukturisasi portofolio secara berkala, sesuai dengan pandangan manajer dana terhadap pergerakan pasar. Investor ritel, serta HNI, dapat memanfaatkan alokasi pengelola dana dalam dana alokasi aset dinamis ini.

(Penulis adalah pendiri wiseinvestor.in)

-

Berinvestasi di Skandinavia

Gambar Getty Saat Anda melacak reksa dana sebanyak yang dilakukan oleh raksasa riset investasi Morningstar, Anda pasti akan berakhir dengan beberapa kategori eksentrik. Pertimbangkan penanganan dana

-

Ulasan Kartu Kredit Pilihan Amex EveryDay®:Pilihan tepat untuk belanja sehari-hari

Penawaran ini tidak lagi tersedia di situs kami:Kartu Kredit Capital One® SavorOne® Cash Rewards kelebihan Kontra Dapatkan poin bonus di toko kelontong A.S. yang memenuhi syarat dan kategori peng

Keuangan Pribadi

- Bunga Majemuk Utama:7 Strategi Terbukti untuk Menumbuhkan Kekayaan Anda

- Klaim Pengangguran Mingguan Mencapai Pandemi Rendah, tetapi Banyak Pekerja Terus Berjuang

- 15 Pajak Amerika Aneh yang Mungkin Harus Anda Bayar

- Pinjaman Konsolidasi Utang:Didefinisikan Dan Dijelaskan

- Jika Anda Istirahat, Anda karat. Jadi Selalu Terus Bergerak.

- Pembaruan Stimulus:6 Cara Kredit Pajak Anak di Muka Dapat Mempengaruhi Pengembalian Pajak 2021 Anda

- 11 Pekerjaan Yang Membayar $20 per Jam Yang Tidak Memerlukan Gelar

- Pembaruan Stimulus:Anggota Parlemen Memperingatkan Bahwa Mengakhiri Pembayaran Kredit Pajak Anak Bulanan Akan Menjadi Bencana bagi Keluarga

-

Seberapa kaya kamu? Lebih kaya dari yang kamu kira

Seberapa kaya kamu? Lebih kaya dari yang kamu kira Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . “Setiap orang kaya atau miskin menurut perbandingan antara keingin...

-

36 Kenikmatan Paling Sederhana Dalam Hidup yang Sepenuhnya Gratis

36 Kenikmatan Paling Sederhana Dalam Hidup yang Sepenuhnya Gratis Seperti kutipan dari Benjamin Franklin mengatakan, Kebahagiaan lebih terdiri dari kemudahan atau kesenangan kecil yang terjadi setiap hari, daripada keberuntungan besar yang terjadi tetapi jarang terj...