Menguasai Pengeluaran Diskresi:Panduan Praktis Penganggaran

Saya telah memutuskan untuk mengembangkan anggaran.

Ini mungkin terdengar aneh jika diucapkan oleh seorang pria yang sepanjang hidupnya anti-anggaran. Lagi pula, bukankah aku sudah melunasi semua utangku? Bukankah saya mempunyai arus kas positif lebih dari $1.000 per bulan? Ya, hal-hal ini benar. Namun saya melihat sesuatu yang meresahkan:Saya mulai mengalami inflasi gaya hidup yang selalu saya peringatkan kepada orang lain.

Inflasi gaya hidup adalah kecenderungan alami untuk meningkatkan pengeluaran kita seiring dengan peningkatan pendapatan kita. Saat kita mendapat kenaikan gaji di tempat kerja, kita cenderung menghabiskan lebih banyak uang di rumah. Sedikit inflasi gaya hidup tidak masalah. Namun ada bahaya nyata jika kita merasa terlalu nyaman dengan peningkatan pengeluaran. Begitu kita terbiasa dengan gaya hidup tertentu, sulit untuk menguranginya.

Retak pada Fondasi

Dalam penerbangan pulang dari Orlando, Kris dan aku membicarakan pengeluaranku. Jumlahnya meningkat dalam beberapa bulan terakhir. Beberapa di antaranya disengaja. Saya telah membuat keputusan sadar untuk membiarkan diri saya mengeluarkan lebih banyak uang untuk Keinginan. Saya mampu membelinya. Masalahnya adalah saya mulai membelanjakan uang tanpa pandang bulu lagi, dan saya khawatir hal itu akan menjadi sebuah lereng yang licin. Saya akan membeli majalah secara acak di toko kelontong, atau membeli game untuk Wii yang hanya setengah saya minati.

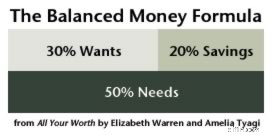

Saya tentu saja tidak mengeluarkan uang melebihi kemampuan saya, namun saya mulai melakukan lebih banyak pembelian impulsif. Saya ingin memperbaikinya sekarang — sebelum itu menjadi masalah. Di masa lalu, saya telah menggunakan rencana pengeluaran untuk membantu saya mencapai tujuan saya, dan baru-baru ini saya mengikuti garis besar formula uang seimbang Elizabeth Warren:

Namun terkadang garis besar saja tidak cukup. Dalam hal ini, Kris menyarankan agar anggaran dapat membantu mengekang sikap impulsif saya, dan menurut saya dia benar. Dengan anggaran, saya dapat menetapkan tujuan tertentu. Saya dapat fokus pada hal-hal yang benar-benar saya inginkan daripada hanya menghabiskan hal-hal acak yang menarik bagi saya pada saat itu.

Jadi, saya memutuskan untuk membuat anggaran. Bukan anggaran yang komprehensif - Pendapatan, Kebutuhan, dan Tabungan saya baik-baik saja - tetapi anggaran untuk Keinginan saya. Saya ingin menerapkan disiplin dalam bidang ini sehingga saya membelanjakan uang untuk hal-hal yang benar-benar penting bagi saya, bukan untuk hal-hal sembarangan, hal-hal yang pada akhirnya menjadi berantakan.

Cetak Biru untuk Sukses

Untuk memulainya, saya meninjau pengeluaran diskresi saya dari tahun lalu dan membandingkannya dengan total dari empat bulan pertama tahun 2009. Di sinilah melacak setiap sen yang Anda belanjakan terbukti berharga. Dengan membandingkan pengeluaran saya di masa lalu dengan pengeluaran saya saat ini, saya dapat mendeteksi tren. Sangat jelas, misalnya, bahwa saya lagi menghabiskan terlalu banyak uang untuk makan di luar. Saatnya mengurangi.

Selanjutnya, saya memikirkan tujuan saya. Apa sebenarnya yang ingin saya lakukan? Akhir-akhir ini, perjalanan menarik bagi saya. Aku dan Kris sama-sama ingin berlibur ke Eropa pada tahun 2010. Untuk mewujudkannya, aku perlu menabung. Hal ini memberi saya tujuan tabungan jangka menengah.

Akhirnya, saya mengalokasikan sejumlah uang tertentu untuk Kebutuhan bulanan saya. Ingat, karena saya wiraswasta, saya mempunyai penghasilan tidak tetap yang masuk ke rekening bisnis saya terlebih dahulu. Jika saya mengeluarkan $2500 per bulan (setelah pajak) untuk digunakan sebagai penghasilan pribadi, itu memberi saya $750 untuk dibelanjakan pada minat saya. Seharusnya banyak .

Catatan: Berdasarkan Pendapatan, Kebutuhan, dan Tabungan saya, saya mampu mengalokasikan $750 untuk Keinginan. Ini mungkin tampak berlebihan bagi sebagian pembaca GRS. Bagiku, hal itu juga akan terasa tinggi sekali. Namun karena saya sudah melunasi utang konsumen, saya punya $750 per bulan untuk dibelanjakan pada hal-hal yang membuat saya bahagia.

Membangun Anggaran

Setelah mengumpulkan data dan menetapkan tujuan, saya membuat anggaran pertama. Inilah yang akan saya gunakan untuk bulan Juni dan Juli:

- Buku:$50/bulan

- Buku Komik:$50/bulan

- Hiburan:$50/bulan

- Pakaian:$50/bulan

- Amal:$50/bulan

- Makan di Luar:$200/bulan

- Liburan 2010:$200/bulan (ditambah rejeki nomplok kecil)

- Lain-lain:$100/bulan

Tentu saja, kamu mungkin membuat pilihan yang berbeda. Saya tahu bahwa banyak pembaca GRS yang rajin menyumbang untuk amal, misalnya, dan saya kira hanya sedikit dari Anda yang menganggarkan dana untuk buku komik! Ini adalah alokasi yang tampaknya masuk akal bagi saya dan situasi saya. Saya yakin bahwa saya akan membuat perubahan pada anggaran ini saat saya mengerjakannya di dunia nyata.

Sebenarnya, saya punya banyak pertanyaan tentang bagaimana seharusnya anggaran bekerja di dunia nyata. Karena saya seorang pemula dalam bidang penganggaran, saya memerlukan bantuan. Saya harap Anda, para penganggaran berpengalaman, dapat menjawab beberapa pertanyaan saya:

- Seberapa sering Anda mengevaluasi ulang anggaran Anda? Apakah Anda melakukan penyesuaian bulanan? Triwulanan? Tahunan?

- Jika anggaran untuk sebulan melebihi, apa yang Anda lakukan? Apakah Anda segera melakukan penyesuaian? Atau apakah Anda hanya mencoba memperbaikinya pada bulan berikutnya?

- Bagaimana jika saya bawah anggaran dalam suatu kategori? Apakah itu berarti saya bisa membawa uang itu ke bulan depan? Bisakah saya menggunakannya untuk kategori Keinginan yang berbeda? (Mungkin memasukkan sesuatu yang ekstra ke dalam dana Liburan?) Atau apakah uang itu masuk ke Tabungan? Atau haruskah saya mendonasikannya untuk amal?

- Bagaimana Anda melacak pengeluaran Anda terhadap anggaran? Jika saya menggunakan sistem amplop, saya akan mengalokasikan uang tunai sebenarnya ke setiap rekening sebelumnya. Namun bagaimana jika saya tidak ingin memiliki uang tunai sebanyak itu di rumah? Apakah ada cara yang baik untuk melacak pengeluaran saat ini di setiap kategori? Haruskah saya membawa kartu catatan yang berisi pengeluaran bulanan saya? (Sepertinya itulah yang direkomendasikan Bargain Babe.)

- Apakah Anda mencoba mengurangi pengeluaran untuk kategori ini? Misalnya, haruskah saya mencoba menurunkan anggaran untuk Makan di Luar lebih banyak lagi?

Ini adalah dunia baru yang aneh bagiku. Selama setahun terakhir, saya telah mempelajari lebih banyak mata pelajaran dan konsep keuangan pribadi tingkat lanjut. Namun di sinilah saya, dalam kondisi finansial yang lebih baik dari sebelumnya, akan menerapkan keterampilan dasar yang belum pernah saya kuasai sebelumnya. Tidak apa-apa. Saya yakin penting untuk terus berfokus pada hal-hal mendasar meskipun kita sedang menangani topik-topik lanjutan.

Pengeluaran Diskresioner Saya:Sedikit demi sedikit

Saya ingin berbicara tentang beberapa kebiasaan belanja saya. Yang pertama adalah tren yang mengkhawatirkan, dan yang lainnya adalah hal yang saya lakukan dengan benar.

Makanan untuk Dipikirkan

Pembaca lama pasti tahu bahwa Kris dan saya suka makan di luar. Itu adalah salah satu hal yang ingin kami belanjakan. Kita mengambil jalan pintas di bidang lain dalam hidup kita sehingga kita mampu mewujudkannya. Tetap saja, saya mengkhawatirkan pengeluaran restoran saya selama beberapa tahun terakhir. Tampaknya agak berlebihan.

Bagaimana kabarku tahun lalu? Ya, belanja belanjaan saya turun, tapi belanja restoran saya naik lagi — banyak . Berikut adalah data lima tahun:

- Pada tahun 2005, kami menghabiskan $1423,39 untuk makan di luar 100 kali, dengan biaya rata-rata $14,23 per makanan.

- Pada tahun 2006, kami menghabiskan $1869,58 untuk makan di luar sebanyak 108 kali, dengan biaya rata-rata $17,31 per makanan.

- Pada tahun 2007, kami menghabiskan $2051,93 untuk makan di luar sebanyak 84 kali, dengan biaya rata-rata $24,43 per makanan.

- Pada tahun 2008, kami menghabiskan $2628,08 untuk makan di luar sebanyak 77 kali, dengan biaya rata-rata $34,14 per makanan.

- Pada tahun 2009, kami menghabiskan $3443,61 untuk makan di luar sebanyak 69 kali, dengan biaya rata-rata $49,91 per makanan.

Kucing suci! Maukah Anda melihat angka-angka itu? Kita hanya makan di luar sekitar setengah dua pertiga frekuensinya dibandingkan pada tahun 2006, namun kita menghabiskan hampir tiga kali lebih banyak setiap kali makan. Dengan tingkat pertumbuhan belanja saat ini, kita akan menghabiskan $300 per makanan pada tahun 2015! Karena saya mampu membiayai pengeluaran kami saat ini – saya tidak hidup di luar kemampuan saya – pertanyaan sebenarnya adalah:Apakah uang yang saya dapatkan sepadan dengan uang yang saya keluarkan? Saya tidak yakin apakah itu benar.

Jika boleh jujur, saya harus mengakui bahwa saya tidak seperti gagasan bahwa kita membayar $50 per makanan. Saya lebih suka kembali ke kebiasaan lama:Lebih sering makan di luar, tetapi menghabiskan lebih sedikit waktu. Untuk mencapai tujuan tersebut, saya telah memikirkan cara-cara yang dapat kami lakukan untuk memangkas biaya:

- Kita bisa melakukan pekerjaan yang lebih baik dalam mencari diskon. Kami memiliki buku Hiburan, dan surat kabar lokal sering kali menampilkan penawaran spesial di restoran lokal. Kedua hal ini harus kita manfaatkan. Kami pernah melakukan hal ini, namun sekarang sudah tidak lagi menjadi kebiasaan (terutama karena kami sudah terbiasa makan di tempat yang sama berulang kali).

- Kita perlu mencari tempat makan yang lebih murah. Separuh kesenangan dari jalan-jalan hanyalah jalan-jalan. Tentu, kami menyukai restoran mewah, tapi kami dulu senang dengan Dairy Queen. (Ini adalah aksi inflasi gaya hidup!) Masalah sebenarnya adalah tempat-tempat murah yang saya kenal dan sukai (Cha Cha Cha dan Imperial Garden) bukanlah favorit Kris. Kita perlu mencari tempat yang murah untuk kita berdua suka.

- Saat kita makan di tempat yang sama, kita perlu berupaya mengurangi pengeluaran kita. Tidak apa-apa sesekali menyantap hidangan pembuka, hidangan pembuka, hidangan penutup, dan minuman dalam satu porsi, namun kita dapat menghemat uang dengan mengurangi satu atau dua jenis makanan tersebut setiap kali kita makan di luar.

- Terakhir, kita harus lebih sering mengundang teman ke rumah kita untuk makan malam. Segera setelah bukunya selesai (semakin dekat!), saya akan membiasakan mengundang satu keluarga untuk makan malam bersama kami setiap beberapa minggu. Dulu kita sering melakukan hal ini, tapi sekarang sudah tidak lagi menjadi kebiasaan. Menyenangkan dan hemat untuk mengundang orang-orang untuk makan malam.

Jadi, itulah salah satu bagian kehidupan finansial saya yang masih perlu diperbaiki. Selanjutnya, mari kita lihat apa yang saya lakukan dengan benar.

Singgung: Warga Portland, bantu aku. Apa tempat makan murah favoritmu di sekitar kota? Poin bonus untuk bagian tenggara bagian dalam, Barat ke-39 dari Hawthorne selatan hingga Oregon City.

Kurangnya Keinginan

Inilah sesuatu yang membuat saya takjub:Kita sudah memasuki dua belas hari dalam setahun dan saya belum mengeluarkan apa pun untuk pengeluaran pribadi. Aku bahkan belum merasakan dorongan itu. Aku sudah membeli bahan bakar untuk Mini dan bahan makanan untuk rumah, dan aku serta Kris pergi makan siang Jumat lalu, tapi aku belum menghabiskan satu sen pun untuk membeli gadget, buku, game, mainan, atau majalah.

“Masalah besar,” Anda mungkin berkata. “Begitulah seharusnya menjadi.” Anda benar. Namun bagi saya, ini adalah masalah besar. Sepanjang hidup saya, saya mempunyai keinginan yang tidak terkendali untuk membeli Barang. Dulu saya tidak bisa melewatkan lebih dari satu atau dua hari tanpa membeli sesuatu. Bahkan ketika saya menulis blog ini, hal itu sudah terjadi. (Saya baru saja belajar menyalurkan keinginan saya ke hal-hal yang lebih kecil dan lebih murah.) Sekarang, yang terakhir, sepertinya saya sudah berhasil.

Saya masih menginginkan sesuatu - tidak ada pertanyaan! — tapi aku sudah pandai mengabaikan keinginan dan terus maju. Bagaimana?

- Terkadang, aku hanya meletakkan apa yang kuinginkan, mematikan otakku, dan pergi. Saya memaksakan diri untuk berhenti memikirkannya. (Biasanya dengan memikirkan hal lain — seperti perjalanan kita ke Eropa yang akan datang, dan bagaimana saya harus menabung untuk itu.)

- Jika saya masih menginginkan barang itu ketika tiba di rumah, saya memasukkannya ke dalam daftar keinginan Amazon saya. Untuk alasan apa pun, hal itu sering kali cukup untuk memuaskan cara kerja aneh dalam pikiran saya. Saya merasa terhibur mengetahui saya telah membiarkan diri saya memasukkannya ke dalam daftar yang tidak akan saya lupakan.

- Saya sangat pandai menggunakan aturan 30 hari untuk mengendalikan pengeluaran impulsif saya. Daftar keinginan Amazon saya berperan dalam hal itu, begitu pula tumpukan kartu indeks saya. (Hidup saya tidak akan lengkap tanpa kartu indeks.) Saya memiliki beberapa kartu di meja saya yang berisi catatan tentang hal-hal yang saya inginkan. Sungguh menakjubkan berapa kali saya memilah-milah tumpukan ini dan akhirnya membuang kartu-kartu itu karena saya tidak lagi menginginkan item yang telah saya tulis.

Teknik-teknik ini membantu saya mengatasi keinginan. Mereka tidak sepenuhnya memadamkannya – saya juga tidak menginginkannya – tetapi mereka tetap mengendalikannya. Aturan terakhir mungkin yang paling efektif. Dengan menunda pembelian selama 30 hari, saya tidak merasa menyangkal diri sendiri. Saya masih bisa membeli apa yang saya inginkan jika saya menginginkannya 30 hari kemudian, tapi saya tidak menyerah begitu saja pada belanja impulsif. (Ketika 30 hari tiba dan saya melakukannya masih menginginkan sesuatu, sebenarnya rasanya cukup menyenangkan bisa membelinya.)

Moratorium pengeluaran saya saat ini tidak bersifat permanen, dan saya tahu itu. Faktanya, antologi Dick Tracy yang baru akan terbit besok, jadi jika tidak ada yang lain, saya akan mengeluarkan lebih dari $25 untuk itu.

Ingat:tidak ada salahnya membelanjakan uang untuk hal-hal yang membuat Anda bahagia. Masalah muncul ketika Anda membiayai pembelian tersebut dengan hutang. Jika Anda sudah mencapai tujuan keuangan Anda yang lain dan masih memiliki sisa uang, ada baiknya Anda menuruti minat dan hasrat Anda. Pastikan saja Anda mendapatkan nilai atas uang yang Anda belanjakan.

Melihat Kembali ke Tahun-Tahun Sebelumnya

Saya yakin ada dua komponen untuk membangun kekayaan:

- Mengurangi biaya

- Meningkatkan pendapatan

Melakukan satu atau yang lain dapat membantu Anda mencapai tujuan Anda, namun untuk benar-benar berhasil, Anda harus melakukan keduanya. Tujuan saya adalah menciptakan arus kas bulanan positif yang signifikan. Saya sudah berhasil melakukan ini. Namun seiring bertambahnya pendapatan saya, godaan untuk membelanjakan lebih banyak juga meningkat. Apakah saya sudah mampu melawan keinginan tersebut? Saatnya melakukan tinjauan tahunan terhadap sumber belanja diskresi terbesar saya:

Buku Komik (2005:$2810,52, 2006:$3202,91, 2007:$897,08, 2008:$550,51 ) Meskipun saya menggunakan komik sebagai bahan tertawaan di Get Rich Slowly, saya benar-benar kesulitan dengan pengeluaran saya untuk komik tersebut di masa lalu. Tidak tahun ini. Saya melakukan perbaikan besar-besaran pada tahun 2008, dengan pengeluaran lebih sedikit pada komik daripada yang saya rencanakan. Ada dua alasan untuk ini. Pertama, saya mempersempit fokus saya, hanya mengumpulkan judul-judul yang paling saya inginkan. Saya juga berusaha membaca semua buku yang saya beli tetapi tidak pernah selesai. Kedua perubahan ini membantu saya mengurangi pengeluaran untuk hobi ini.Buku (2005:$1049,91, 2006:$657,96, 2007:$702,73, 2008:$404,49 ) Pada suatu waktu, saya menghabiskan lebih dari $200 sebulan untuk membeli buku. Sekarang saya menghabiskan kurang dari $40. Saya puas dengan nomor ini, terutama karena banyak di antaranya ditujukan untuk grup buku bulanan kami. Salah satu alasan mengapa kecenderungan saya untuk membeli buku menurun adalah karena saya dapat membeli buku keuangan pribadi melalui bisnis Get Rich Slowly. (Ditambah lagi penulis dan penerbit mengirimkannya kepada saya secara gratis.) Hal ini memberi saya sumber bahan bacaan yang tiada habisnya, dan membuat saya tidak terlalu ingin menghabiskan waktu di toko buku. Dan lagi, saya mencoba membaca buku milik saya tetapi belum pernah selesai.Hiburan (2005:$478,81, 2006:$543,55, 2007:$1094,83, 2008:$897,91 ) Angka ini tidak seburuk kelihatannya. Itu mencakup dua konser Desemberis untukku dan Kris, dan itu juga mencakup beberapa tayangan televisi kami. (Ingat bahwa Kris dan saya mengurangi penggunaan kabel biasa, dan sekarang kami menonton TV melalui Netflix dan iTunes Music Store.) Ada juga acara senilai $236 yang diadakan satu kali di sini yang seharusnya merupakan pengeluaran bisnis. Saya bukannya tidak senang dengan pengeluaran saya untuk Hiburan.Hewan Peliharaan (2005:$397,76, 2006:$471,03, 2007:$625,52, 2008:$378,75 ) Banyak penulis keuangan pribadi memandang hewan peliharaan sebagai pengeluaran yang tidak perlu. Bagi saya, $35 sebulan untuk memelihara empat kucing adalah sebuah tawaran yang murah. Saya hanya mengeluarkan biaya sekitar seperempat hari untuk setiap hewan, dan hewan-hewan tersebut memberi lebih banyak kebahagiaan dalam hidup saya daripada itu. Jika Kris mengizinkanku, aku akan menjadi "wanita kucing gila" di lingkungan ini. (Apakah ada “tuan-tuan kucing gila”?) Perhatikan bahwa pengeluaran hewan peliharaan kita sebenarnya lebih besar. Kris membayar makanan mereka, dan itu tidak tercermin dalam angka-angka iniWakil (2005:$1055,33, 2006:$768,95, 2007:$431,89, 2008:$924,79 ) Ini termasuk anggur, minuman keras, tembakau pipa, malam poker, dll. Saya tidak merokok secara teratur, tapi saya merokok pipa mungkin belasan kali dalam setahun. Sebagian besar pengeluaran ini adalah untuk alkohol di pesta makan malam dan pertemuan sosial. Konsumsi alkohol saya berhasil peningkatan pada tahun 2008, yang merupakan suatu kekhawatiran, namun hal tersebut bukanlah alasan peningkatan belanja. Untuk pertama kalinya, kami membeli beberapa peti anggur. Hal ini sebenarnya akan mengurangi “upah dosa” dalam jangka panjang, namun hal ini melebihi jumlah yang terjadi pada tahun 2008.Meskipun laporan ini menarik, ada masalah dengan metodologi saya. Misalnya, saya sudah memasukkan pengeluaran belanjaan saya di atas (walaupun ini bukan merupakan kebijakan), namun belum memasukkan pengeluaran untuk peralatan olahraga (yang adalah kebijaksanaan). Juga, Kris membayar sebagian besar belanjaan kami. Karena kami memiliki rekening terpisah, bagiannya atas pengeluaran tersebut tidak tercermin dalam angka-angka ini.

Namun, agar konsisten dari tahun ke tahun, saya memilih untuk terus melaporkan pengeluaran yang sama dengan cara yang sama. Anda harus percaya bahwa angka-angka di sini mewakili pengeluaran saya secara keseluruhan. Menurut saya, laporan tahunan ini seperti melacak indeks pasar saham. Ini tidak mengungkapkan perbedaannya, namun tetap merupakan indikator yang berguna untuk Gambaran Besarnya.

Jadi, meski mengurangi hal-hal yang sangat penting bagi saya — buku dan komik — pengeluaran saya meningkat . Dan sebagian besar peningkatan tersebut berasal dari makan di luar.

Bagaimana kabar Anda lakukan terhadap sasaran pengeluaran Anda tahun lalu? Apakah ada area di mana Anda ingin menghabiskan lebih sedikit uang? Jika ya, strategi apa yang Anda gunakan untuk mengendalikan diri?

-

Jika Saya Menerima Hibah Pell &Gagal Kelas Apakah Mereka Masih Membayarnya?

Anda akan mendapatkan tanda hitam pada catatan akademik Anda jika Anda gagal di kelas, tetapi Anda tidak boleh dikeluarkan dari program Pell Grant. Uang itu hibah, bukan pinjaman, dan pemerintah akan

-

Apa itu Pertanda Hindenburg?

Pertanda Hindenburg, berasal dari kecelakaan pesawat Hindenburg Jerman pada 6 Mei, 1937, adalah indikator teknis yang menunjukkan peningkatan kemungkinan kehancuran pasar saham yang menjulang.Kehancur

Keuangan

- Apa itu Rasio Hutang terhadap Pendapatan?

- Cara Mengirim Uang

- Apa itu Kredit Pajak Luar Negeri?

- Haruskah Saya Membayar Hutang Atau Menabung? Atau keduanya?

- Uang cepat menang untuk membantu Anda merasa lebih mengendalikan keuangan Anda

- Jangan Menyerah Pada Impian Anda! 8 Alasan Mengapa!

- Apa itu Apropriasi?

- Penghasilan Sebelum Pajak Vs Penghasilan Setelah Pajak:Pembayaran Nyata Anda

-

Asuransi Pendidikan | Inilah Cara Kerjanya

Asuransi Pendidikan | Inilah Cara Kerjanya Saya baru-baru ini ditanyai oleh seorang pembaca tentang kekurangan mendapatkan pinjaman pelajar swasta. Dia bertanya mengapa dia tidak mendapatkan pinjaman mahasiswa swasta, ketika suku bunga sangat...

-

Harga Ripple Hari Ini Naik Lebih dari 11% saat Kantor Ripple Baru Dibuka di Asia

Harga Ripple Hari Ini Naik Lebih dari 11% saat Kantor Ripple Baru Dibuka di Asia Harga riak hari ini melonjak lebih dari 11% saat perusahaan mengumumkan kemarin bahwa mereka membuka kantor di Singapura. Negara kecil ini menyediakan akses signifikan ke pasar Asia dan merupak...