Tabungan Pensiun untuk Dokter:Berapa Banyak yang Sebenarnya Anda Butuhkan?

Berapa banyak uang yang dibutuhkan seorang dokter untuk pensiun? Ada banyak jawaban singkat yang cukup akurat, seperti:

- Tergantung.

- Lebih dari yang Anda kira.

- Lebih sedikit orang yang baru mempelajari aturan 4% yang berpikir.

Jawaban panjangnya, tentu saja, membutuhkan seluruh postingan blog untuk menjelaskannya.

Namun pertama-tama, mari kita jelaskan jawaban singkatnya.

Pensiun Bukanlah Usia; Itu adalah Angka

Konsep yang paling penting untuk dipahami adalah bahwa pensiun bukanlah usia, seperti 65 tahun. Pensiun (alias kemandirian finansial) adalah sebuah angka, baik yang dinyatakan sebagai pendapatan atau sebagai jumlah uang kotor. Tidak masalah bagaimana Anda mengungkapkannya karena kedua hal itu sepadan. Anda dapat mengubah pendapatan menjadi sejumlah uang, dan Anda dapat mengubah sejumlah uang menjadi pendapatan. Namun, angka yang paling penting adalah angka yang menentukan seberapa besar pendapatan atau jumlah sekaligus yang harus diperoleh. Itu adalah penyihir di balik tirai. Nomor itu? Berapa banyak yang Anda belanjakan. Jumlah tersebut sebenarnya adalah jumlah yang akan Anda belanjakan di masa pensiun, namun hal ini biasanya berkaitan erat dengan jumlah yang Anda belanjakan sebelum pensiun. Ketika saya mengatakan “itu tergantung,” yang bergantung pada pengeluaran Anda. Jika Anda membelanjakan $50.000 setahun, Anda tidak memerlukan uang sebanyak itu untuk pensiun. Ada kemungkinan besar Anda sudah merasa cukup. Di sisi lain, jika Anda membelanjakan $400.000 setahun, Anda akan memerlukan simpanan telur yang jauh lebih besar.

Kabar Buruk tentang Pensiun

Tiga dekade yang lalu, penasihat keuangan memberi tahu klien mereka bahwa jika portofolio mereka menghasilkan 8%-10% per tahun, mereka dapat membelanjakan 8%-10% per tahun. Ternyata hal itu tidak benar. Masalahnya adalah sesuatu yang disebut Sequence of Returns Risk (SORR). Ketika portofolio Anda menghasilkan 8% dan Anda membelanjakan 8%, tidak masalah. Namun apa yang terjadi tahun depan ketika portofolio Anda kehilangan 20%? Anda tidak dapat membelanjakan negatif 20%. Apakah Anda akan membelanjakan 8% lagi tahun itu? Sekarang, portofolio Anda turun 28% dalam satu tahun. Itu tidak bagus. Jika Anda mengalami tahun-tahun buruk di awal masa pensiun, Anda akan kehabisan uang dengan cepat, bahkan jika imbal hasil selama masa pensiun Anda rata-rata 8%. Itulah urutan return risk.

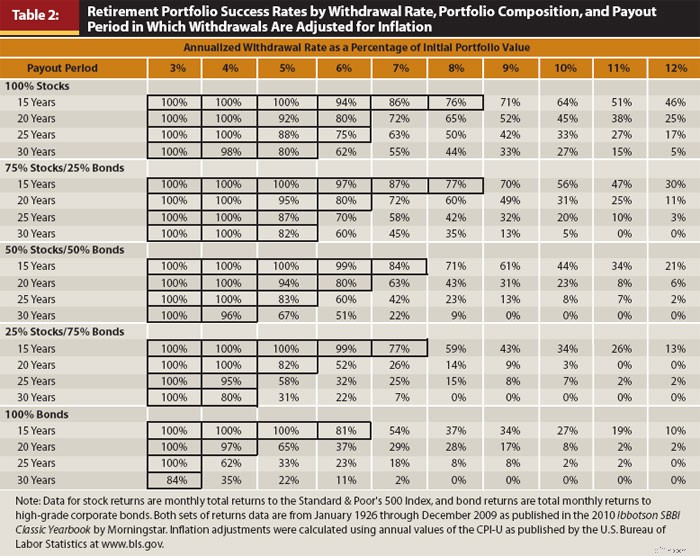

Untuk mengatasinya, Anda harus mengeluarkan uang kurang dari tingkat pengembalian rata-rata portofolio. Berapa banyak lagi? Ya, itulah pertanyaan yang ingin dijawab oleh para peneliti di Universitas Trinity di tahun 90an. Berikut tabel terpenting dari versi terbaru studi mereka:

Tabel ini layak untuk dipelajari. Di bawah sumbu Y terdapat berbagai alokasi aset mulai dari 100% saham (kapitalisasi besar AS) hingga 100% obligasi (perusahaan AS) dan berbagai jangka waktu pensiun dari 15 tahun hingga 30 tahun. Di sumbu X adalah tingkat penarikan. Ini adalah persentase nilai portofolio awal yang disesuaikan dengan inflasi setiap tahun. Angka-angka dalam tabel mewakili persentase dari seluruh periode 30 tahun berjalan sejak tahun 1927 di mana portofolio tidak kehabisan uang selama masa pensiun.

Mengingat data ini merupakan data historis dan sejarahnya cukup singkat (sekitar empat periode 30 tahun yang independen), maka data ini mempunyai beberapa keterbatasan. Tapi itu masih cukup berguna. Seperti yang Anda lihat, tingkat penarikan 3% adalah antipeluru, dan kebanyakan orang menganggap 4% sudah cukup. Lima persen mulai menimbulkan risiko yang signifikan (kehabisan uang sepertiga dari waktu pensiun 30 tahun dengan 50% saham). Ini adalah proposisi 50/50 pada 6%, dan pada 8%, Anda akan kehabisan uang dalam 90% kasus. Inilah sebabnya mengapa Anda mendengar tentang “aturan 4%” (sebenarnya ini lebih merupakan pedoman 4%).

Aturan 4% sebenarnya bukanlah metode penarikan/pembelanjaan yang bagus di masa pensiun, namun cukup berguna sebagai aturan praktis untuk menentukan berapa banyak Anda perlu pensiun. Anda hanya perlu merekayasa baliknya. Jika Anda dapat membelanjakan 4% setahun, maka Anda memerlukan 25X lipat dari jumlah yang Anda belanjakan. Itu uang yang banyak. Setidaknya satu juta, dan bagi banyak dokter, $5 juta-$10 juta dolar. Inilah kabar buruk pensiunnya dokter.

Informasi selengkapnya di sini:

Penghasilan Apa yang Anda Inginkan untuk Pensiun?

Kabar Baik tentang Pensiun

Jika itu adalah pertama kalinya Anda mendengarnya, saya minta maaf. Menabung untuk masa pensiun adalah tantangan finansial terbesar dalam hidup Anda. Bagi kebanyakan orang, bahkan dokter, dibutuhkan seluruh karier Anda untuk menabung cukup banyak untuk memberikan tingkat kenyamanan yang Anda inginkan di masa pensiun. Namun, ada dua kabar baik. Yang pertama adalah Anda hanya perlu mengganti apa yang Anda belanjakan, bukan apa yang Anda peroleh sebelum pensiun. Pikirkan semua pengeluaran yang hilang di masa pensiun.

- Anda akan membayar pajak penghasilan jauh lebih sedikit

- Anda tidak akan membayar pajak gaji sama sekali

- Anda tidak perlu lagi menabung untuk masa pensiun

- Tidak ada premi asuransi cacat dan jiwa

- Anda tidak perlu lagi menabung untuk kuliah

- Pengeluaran terkait anak Anda seharusnya jauh lebih rendah (jika tidak nol)

- Pengeluaran terkait pekerjaan Anda akan hilang

Intinya bagi sebagian besar dokter adalah mereka hanya perlu mengganti 25%-50% dari pendapatan sebelum pensiun untuk mempertahankan standar hidup yang sama.

Kabar baik kedua adalah Jaminan Sosial akan menggantikan sebagian dari pendapatan tersebut. Seorang dokter, terutama yang menikah dengan orang lain yang berpenghasilan tinggi, kemungkinan besar akan menerima setara dengan $40.000-$60.000 dolar saat ini dari Jaminan Sosial setiap tahun selama beberapa dekade terakhir kehidupan mereka. Jika mereka pensiun mendekati usia pensiun tradisional, maka jumlah tersebut akan mengurangi $1 juta atau lebih dari jumlah yang harus mereka tabung sebagai tabungan masa pensiun. Beberapa orang berkata:

“Tapi Jamsostek kehabisan uang!”

Apa yang Anda maksud dengan kehabisan uang? Maksud Anda hanya akan membayar 77% dari manfaat yang dijanjikan? Karena itulah yang dimaksud pemerintah ketika mengatakan Jamsostek kehabisan uang. Selain itu, itu adalah hal yang mudah untuk diperbaiki. Hal ini dapat diperbaiki dengan menaikkan usia Jamsostek, menaikkan tarif pajak Jamsostek, menaikkan batas upah Jamsostek, menurunkan penyesuaian inflasi, berarti menguji manfaat, atau meningkatkan kena pajak Jamsostek. Kemungkinan besar perubahan tersebut merupakan kombinasi dari perubahan tersebut. Namun, apa yang TIDAK akan dilakukannya adalah pergi. Menurutmu aku salah? Sebutkan nama 60 senator yang akan memberikan suara menentangnya. Silakan, saya tunggu.

Apakah Anda berhenti sekitar pukul lima? Saya juga. Faktanya, Jaminan Sosial mungkin merupakan program pemerintah yang paling populer. Merupakan tindakan bunuh diri politik jika memberikan suara menentangnya. Saya pikir kita semua bisa sepakat bahwa Jaminan Sosial akan memberi Anda imbalan, kecuali jika terjadi keruntuhan sosial total, yang dalam hal ini kita semua akan disemprot.

Informasi selengkapnya di sini:

8 Hal yang Dapat Dilakukan untuk Kemandirian Finansial Selain Pensiun Dini

Apakah Penghasilan Pasif Jawabannya?

Oke, cukup dengan jawaban singkatnya. Jika Anda sudah sampai sejauh ini dalam postingan ini, setidaknya Anda sudah memahami dasar-dasarnya. Sekarang, mari kita membahas lebih jauh dan mulai membicarakan jawaban panjangnya.

Beberapa orang—sebut saja mereka “orang-orang berpendapatan pasif” (kebanyakan dari mereka menginvestasikan sebagian besar portofolionya di real estat atau saham dengan dividen tinggi)—akan memberi tahu Anda bahwa begitu Anda memiliki cukup pendapatan pasif untuk menggantikan pendapatan yang Anda peroleh, Anda sekarang sudah mandiri secara finansial dan bisa pensiun. Ada dua masalah dengan filosofi ini. Yang pertama adalah pendapatan yang tidak pasti. Sewa bisa hilang karena kekosongan, dan dividen bisa dipotong. Semakin tinggi imbal hasil suatu investasi, semakin tidak aman investasi tersebut. Jika yang Anda lihat hanyalah imbal hasil, Anda sering kali melakukan investasi yang tidak bijaksana. Pertimbangkan obligasi sampah atau, lebih buruk lagi, pinjaman peer-to-peer. Ya, investasi ini menawarkan imbal hasil yang tinggi, namun sementara itu, nilai pokok Anda menurun. Sebenarnya tidak semuanya merupakan pendapatan; beberapa di antaranya benar-benar prinsipal Anda. Selama Anda menyadari hal ini dan tidak membangun portofolio yang aneh, itu bukan masalah besar.

Masalah kedua yang jauh lebih signifikan dalam filosofi pendapatan adalah bahwa hal itu menyebabkan Anda menabung terlalu banyak/mengeluarkan uang terlalu sedikit. Jika Anda hanya membelanjakan penghasilannya, Anda benar bahwa Anda tidak akan pernah kehabisan uang. Ini adalah rencana penarikan yang sangat, sangat aman. Begitu amannya sehingga saya ingin menjadi ahli waris Anda, karena Anda akan meninggalkan lebih banyak warisan daripada masa pensiun Anda. Nilai investasi Anda, baik saham atau real estat, akan terus tumbuh, dan hanya sebagian kecil dari keuntungannya yang akan Anda terima sebagai pendapatan. Sisanya hanya akan bertambah selama sisa hidup Anda.

Kamu tidak abadi. Anda tidak akan hidup selamanya. Tidak apa-apa untuk menghabiskan sejumlah pokok. Anda hanya perlu berhati-hati berapa banyak yang Anda belanjakan. Itu sebabnya rencana yang didasarkan pada persentase aset pensiun umumnya lebih baik daripada rencana yang hanya didasarkan pada pendapatan.

Orang Mengatakan Tingkat Penarikan 4% Terlalu Agresif, Bahkan Lebih Angkuh

“Saya pernah membaca bahwa 4% sebenarnya tidak aman, saya harus menggunakan 3% atau bahkan 2%. Bagaimana menurut Anda?”

Anda benar-benar ingin tahu apa yang saya pikirkan? Menurutku orang-orang itu gila. Namun penting untuk memahami argumen mereka. Argumennya ada tiga.

Bagian 1 pada dasarnya mengatakan, "Saya melihat grafik untuk portofolio 50/50 dan 30 tahun, dan saya tidak baik-baik saja dengan tingkat keberhasilan hanya 96%. Itu berarti saya bisa kehabisan uang 1 dari 25 kali. Jadi, saya akan mengurangi menjadi 3% dan mendapatkan tingkat keberhasilan historis 100%. " Jawaban atas argumen ini adalah bahwa tingkat seluruh negara (dunia?) yang akan masuk neraka selama 30 tahun ke depan adalah lebih tinggi dari 4%. Bayangkan saja para politisi yang tidak stabil dan selalu mengarahkan jari mereka ke tombol nuklir. Selain itu, pertimbangkan berapa lama kerajaan dunia pada umumnya bertahan. Mungkin beberapa ratus tahun, jika Anda beruntung. Lalu, semuanya meledak. Banyak hal bisa berubah, dan bisa berubah dengan sangat cepat. Menghadapi risiko sebenarnya seperti itu, risiko kehabisan uang sebesar 4% hanya dengan menggunakan data dari 100 tahun terakhir tampaknya dapat diterima. Jawaban yang lebih baik lagi adalah tidak ada seorang pun yang benar-benar menggunakan metode penarikan 4% seperti yang dilakukan Studi Trinity. Mereka menyesuaikan diri seiring berjalannya waktu. Jika SORR muncul, mereka membelanjakan lebih sedikit. Tapi lebih dari itu nanti. Intinya adalah argumen ini dapat diabaikan begitu saja.

Bagian 2 mengatakan, “Valuasi saat ini lebih tinggi dibandingkan sebelumnya, sehingga Anda tidak dapat mengharapkan imbal hasil yang tinggi dari portofolio Anda dan, oleh karena itu, harus membelanjakan lebih sedikit.” Argumen ini memiliki sedikit lebih banyak substansi tetapi tidak banyak. Jawabannya adalah data dalam Trinity Study mencakup banyak periode keuntungan pasar yang sangat buruk—Depresi Besar, Krisis Keuangan Global, Stagflasi pada tahun 1970an, Perang Dunia, Perang Dingin, krisis teknologi. Itu masih berfungsi dengan baik selama pandemi COVID. Ketika Anda membuat argumen ini, Anda berkata, “Saya perlu mempunyai rencana yang memperhitungkan periode waktu yang bahkan lebih buruk daripada Depresi Hebat.” Itu sangat konservatif. Namun jika ini benar-benar menjadi kekhawatiran besar bagi Anda, maka sesuaikanlah sedikit. Mungkin 3,75% atau bahkan 3,5%. Jika Anda sangat gila, Anda bisa turun hingga 3%. Tapi orang-orang melakukan penyesuaian hingga 2% atau kurang? Mereka bangun di malam hari. Pikirkan tentang hal ini. Bayangkan portofolio Anda nyaris tidak bisa mengimbangi inflasi, dan Anda mendapatkan keuntungan riil jangka panjang sebesar 0% selama beberapa dekade. Dan Anda menghabiskan 2% darinya setahun. Berapa lama itu akan bertahan? Lima puluh tahun. Berapa lama Anda akan hidup lagi?

Bagian 3 berbunyi, "Saya ingin pensiun dini. Saya bisa pensiun selama 40 atau bahkan 50 tahun, dan Studi Trinity hanya mencakup periode 30 tahun sehingga saya harus mengeluarkan uang lebih sedikit." Dua komentar tentang ini. Pertama, saya tahu sangat sedikit pensiunan dini yang tidak pernah menghasilkan satu dolar lagi. Banyak dari mereka kembali bekerja setelah beberapa waktu atau melakukan pekerjaan sampingan yang menghasilkan sesuatu. Pendapatannya mungkin tidak sebanding dengan apa yang mereka peroleh sebelumnya, namun pendapatan yang sedikit saja akan secara signifikan memperpanjang umur sarang telur mereka. Kedua, perbedaan antara jangka waktu 30 tahun dan jangka waktu tanpa batas waktu sangatlah kecil. Jika Anda benar-benar mengkhawatirkan hal ini, turunkan kembali menjadi 3,75% atau 3,5% (atau 3% jika Anda benar-benar khawatir dan terbangun di malam hari karena mengkhawatirkan hal tersebut). Faktanya adalah kebanyakan orang dapat menarik 5% dan tetap baik-baik saja. Enam persen adalah 50/50 pada 30 tahun. Jadi, 4% sudah sangat konservatif. Dan Anda berbicara tentang pengurangannya lebih jauh lagi.

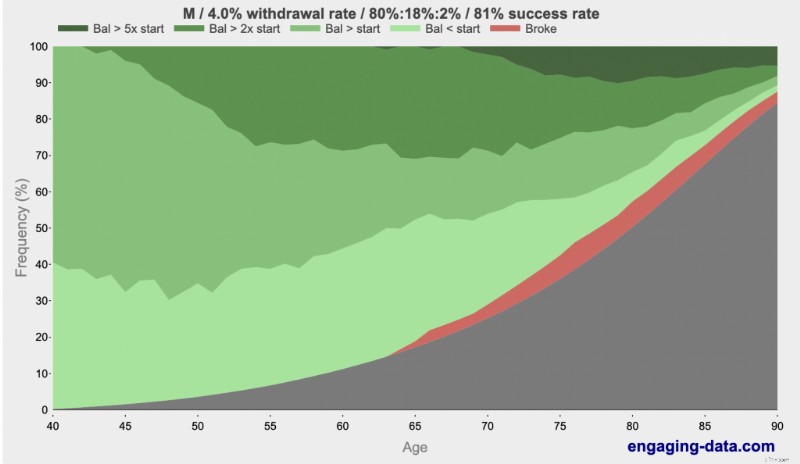

Tidak, 4% tidak “terlalu agresif” atau “angkuh.” Itu konservatif, dan itu akan baik-baik saja. Dan jika tidak, Anda akan mengetahuinya jauh sebelum Anda kehabisan uang dan Anda dapat menyesuaikannya. Lagi pula, kamu mungkin akan mati. Dengan menggunakan ungkapan menarik “Kaya, Bangkrut, atau Mati,” Engagingdata.com telah menunjukkan bahwa Anda jauh lebih mungkin meninggal di usia 80-an atau 90-an dibandingkan kehabisan uang. Lihat ini:

Lihat sayuran yang lebih gelap? Itu kaya. Lihat yang hitam? Itu sudah mati. Lihat yang merah? Itu bangkrut. Apa masalah sebenarnya pada usia 80 atau 90 jika Anda pensiun pada usia 40 menggunakan tingkat penarikan 4%? Ya, ada masalah memiliki begitu banyak uang sehingga Anda akan menghancurkan ahli waris Anda. Rata-rata, dengan menggunakan aturan 4%, Anda akan mati dengan 2,7X lipat dari jumlah pensiun Anda. Namun pada usia 90 tahun, Anda mempunyai peluang 85% untuk meninggal. Dan jika menurut Anda itu risikonya besar di angka 90, tunggu sampai angka 100.

Informasi selengkapnya di sini:

Cara Menghabiskan Uang di Masa Pensiun

Dokter Tidak Istimewa

Postingan blog ini memiliki judul dokter, seolah-olah dokter memiliki pertimbangan khusus dalam hal berapa banyak yang dibutuhkan untuk masa pensiun. Ada beberapa hal unik tentang dokter di bidang keuangan pribadi. Awal yang terlambat. Pinjaman mahasiswa dalam jumlah besar. Pendapatan yang diperoleh tinggi disertai dengan tarif pajak marjinal yang tinggi. Beberapa pertimbangan perlindungan aset karena malpraktek. Situasi rekening pensiun yang rumit. Itu saja. Pertanyaan tentang “berapa banyak uang yang saya perlukan di masa pensiun” bukanlah hal yang unik bagi para dokter—selain itu, sebagian besar dokter menghabiskan uang lebih banyak daripada rata-rata orang Amerika, jadi, tentu saja, mereka memerlukan lebih banyak tabungan di masa pensiun untuk membiayai gaya hidup tersebut.

Dokter Tidak Menyelamatkan

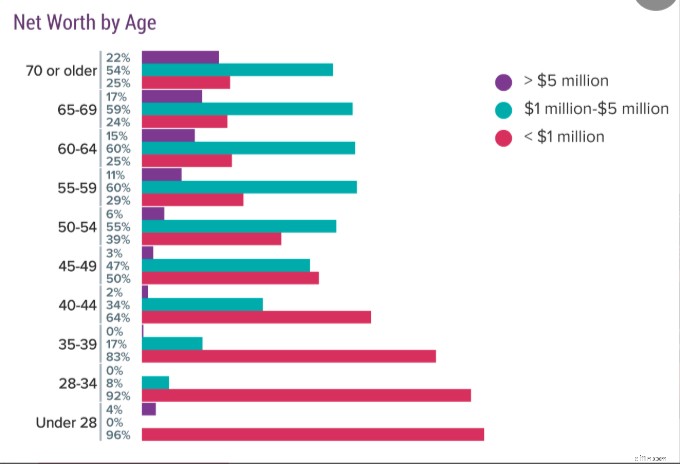

Masalah yang lebih besar adalah dokter, seperti orang lain, tidak mengumpulkan cukup uang untuk membayar masa pensiun yang mereka inginkan. Lihat survei dari Medscape di mana dokter ditanyai tentang kekayaan bersih mereka. Ingatlah bahwa ini adalah segalanya yang mereka miliki, bukan hanya sarang masa pensiun mereka. Ini termasuk rumah, mobil, dan semua barang lainnya. Jadi, sarang telur mereka pun tidak sebesar ini.

Seperti yang Anda lihat, seperempat dokter berusia 60an bahkan bukan jutawan, dan hanya sekitar 1 dari 6 yang memiliki $5 juta atau lebih. Dokter mungkin berkata, “Saya membutuhkan $5 juta (atau $10 juta) untuk pensiun,” namun hampir tidak ada satu pun dari mereka yang memilikinya. Itu mungkin baik-baik saja. Anda bisa mendapatkan masa pensiun yang sangat menyenangkan meskipun Anda membelanjakan kurang dari $200.000-$400.000 per tahun.

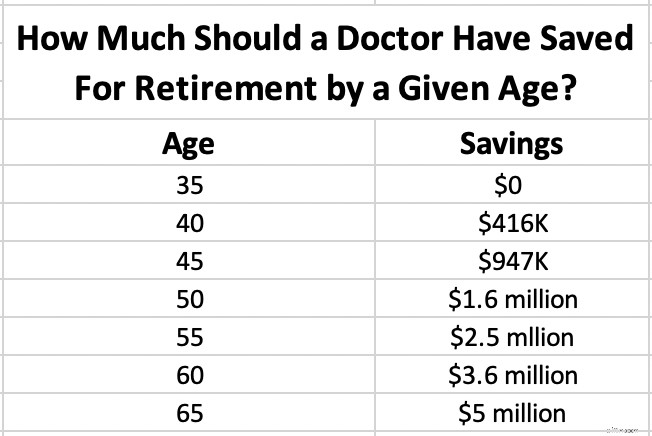

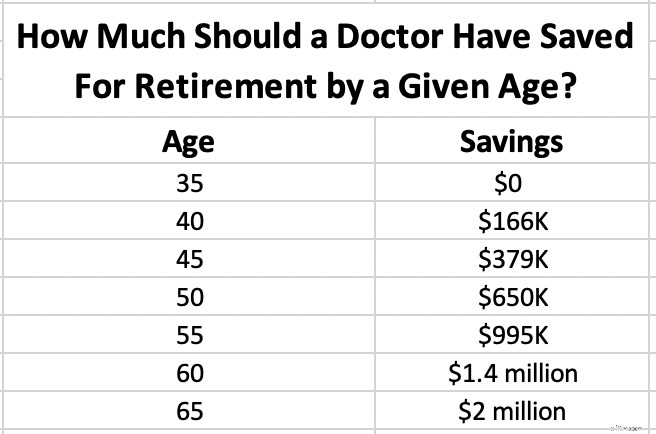

Berapa Banyak yang Harus Anda Simpan untuk Pensiun pada Usia Tertentu?

Namun katakanlah Anda memutuskan bahwa Anda memerlukan $5 juta untuk pensiun pada usia 65 tahun. Berapa banyak yang harus Anda tabung pada usia tertentu? Karena Anda seorang dokter, kami asumsikan Anda baru memulai pelatihan pada usia 35 tahun. Bahkan jika Anda menyelesaikan pelatihan sebelum usia tersebut, Anda akan memiliki kebutuhan tabungan serius lainnya di awal usia 30an, seperti uang muka rumah dan pinjaman mahasiswa.

Perhatikan bahwa ini disesuaikan dengan inflasi. Asumsi yang digunakan adalah keuntungan (riil) setelah inflasi sebesar 5%, jadi kita berbicara tentang mendapatkan $5 juta dalam dolar saat ini. Jika Anda membutuhkan $5 juta dan Anda berusia 45 tahun serta memiliki $1,4 juta, Anda sudah jauh lebih cepat dari jadwal. Jika Anda memiliki $600.000, Anda tertinggal.

Bagaimana jika Anda menyadari bahwa Anda hanya membutuhkan $2 juta untuk pensiun? Kita bisa mengembalikan semuanya sedikit. Asumsi yang sama.

Saya harap bagan tersebut bermanfaat bagi Anda, baik itu membuat Anda merasa baik atau membuat Anda cemas. Ingatlah bahwa seperti perhitungan lainnya, perhitungan ini adalah sampah masuk/keluar.

Kebenaran Tentang Pengeluaran Pensiun

Jika Anda berkumpul di masa pensiun, pensiun dini, atau bahkan forum investasi umum seperti Bogleheads, Anda akan melihat orang-orang berdiskusi panjang lebar tentang tingkat penarikan yang aman dan rencana penarikan/pengeluaran pensiun. Mereka terus-menerus melakukan ratusan postingan selama berminggu-minggu sambil berdebat tentang apa yang harus dilakukan. Menurut saya semuanya lucu, terutama jumlah presisi yang mulai digunakan oleh para insinyur. Mantan Menteri Keuangan AS William E. Simon berbagi lelucon yang telah dikutip berulang kali sejak saat itu:

“T. Bagaimana Anda mengetahui bahwa ekonom memiliki selera humor?

A. Mereka menggunakan koma desimal.”

Ada begitu banyak variabel dan asumsi dalam persamaan ini sehingga ketika seseorang memberi tahu Anda persentase penarikan ideal adalah 3,82%, jangan ragu untuk memutar mata.

Tapi bukan itu alasan mengapa menurutku itu lucu sekali. Ini lucu karena jika Anda bertanya kepada pensiunan multi-jutawan yang cukup kaya tentang metode penarikan mereka, mereka semua akan menjawab hal yang sama:

"Ad hoc. Kami hanya menjual saham ketika kami membutuhkan uang tanpa memperhatikan anggaran, SORR, dan apa pun."

Mengapa demikian? Itu karena ada tiga kategori pensiunan, dan metode ini sangat cocok untuk semuanya.

Orang #1 yang Memiliki Lebih dari yang Mereka Butuhkan

Ketika orang-orang ini menghitung persentase penarikan mereka, hasilnya adalah 1%-2% atau bahkan kurang. Bukan karena paranoid mereka akan kehabisan uang. Mereka hanya punya banyak, lebih dari yang mereka perlukan. Mereka mungkin mempunyai masalah pajak properti. Mereka tentu harus mengambil keputusan tentang berapa banyak yang akan diwariskan kepada ahli waris dan berapa banyak yang akan disumbangkan untuk amal. Sebagai seorang pensiunan yang cemas, Anda tidak dapat berdiskusi serius tentang tingkat penarikan dengan orang-orang ini. Faktanya adalah KEBANYAKAN pensiunan multi-jutawan termasuk dalam kategori ini. Hampir tidak ada orang yang pensiun HANYA begitu mereka mencapai angkanya. Mereka terkena sindrom satu tahun lagi dan bekerja satu atau dua atau tiga tahun lagi dan meningkatkan kualitasnya. Atau mereka menjadi kaya sebelum mereka benar-benar selesai bekerja dan bekerja lagi selama lima atau 10 atau 20 tahun. Mereka bahkan mungkin masih mendapatkan uang di masa pensiun.

#2 Orang yang Memiliki Cukup Uang untuk Pensiun

Ada beberapa orang yang berhati-hati dan masuk akal tetapi membenci pekerjaannya. Begitu mereka punya cukup uang, mereka keluar. Merekalah yang mencoba melakukan diskusi serius mengenai tingkat penarikan dan rencana. Jumlah orang-orang ini tidak banyak. Mereka juga dapat memulai dengan tingkat penarikan sekitar 4% dan menyesuaikan seiring berjalannya waktu.

#3 Orang yang Tidak Memiliki Kecukupan

Orang-orang ini pada dasarnya hanya berusaha mengeluarkan uang sesedikit mungkin di masa pensiun. Ada banyak dari orang-orang ini, tetapi hanya sedikit dari mereka yang merupakan dokter multijutawan. Mereka pada dasarnya melakukan yang terbaik yang mereka bisa, dan jika mereka masih hidup ketika uangnya habis, mereka hidup dari Jaminan Sosial dan amal. Kajian tingkat penarikan dan teknik yang aman tidak lagi penting bagi orang-orang ini, sama pentingnya bagi mereka yang memiliki lebih dari yang mereka butuhkan.

Informasi selengkapnya di sini:

Bagaimana Saya Beralih dari Kekayaan Bersih Negatif di Usia 30-an ke Pensiun Dini

Menghitung Berapa Banyak yang Anda Butuhkan untuk Pensiun

Baiklah, dengan sedikit sinisme tersebut, mari kita bahas tentang cara menghitung bilangan Anda. Cara termudah untuk menghitung serbet adalah dengan mengalikan pengeluaran Anda dengan 25. Tapi mari kita bahas lebih lanjut.

Menghitung Pengeluaran

Langkah pertama adalah mencari tahu apa yang sebenarnya akan Anda belanjakan di masa pensiun. Mulailah dengan mencari tahu apa yang Anda belanjakan sekarang. Hal ini mudah dilakukan bagi mereka yang memiliki anggaran terbatas atau memantau pengeluaran mereka. Jika Anda belum pernah melakukan ini, ini adalah alasan yang bagus. Masuk ke akun keuangan Anda—termasuk rekening bank, rekening kartu kredit, Venmo, dan PayPal Anda. Jumlahkan semua uang yang Anda habiskan dalam tiga bulan terakhir. Anda dapat memasukkannya ke dalam kategori jika Anda mau, tetapi Anda tidak perlu melakukannya untuk latihan ini. Lalu bagi tiga. Itu memberi Anda jumlah bulanan. Anda dapat mengalikannya dengan 12 untuk mendapatkan jumlah tahunan. Ini memberi tahu Anda berapa sebenarnya pembelanjaan Anda saat ini.

Langkah kedua adalah bagian yang sulit, yaitu menyesuaikan pengeluaran Anda saat ini dengan pengeluaran Anda di masa pensiun. Banyak dari pengeluaran Anda akan hilang sama sekali (siapa yang perlu menabung untuk masa pensiun ketika Anda sudah pensiun?) Banyak dari pengeluaran Anda akan turun ketika Anda berhenti bekerja (biaya perjalanan) dan menyekolahkan anak-anak ke perguruan tinggi (tabungan kuliah, pengeluaran terkait anak). Namun biaya lainnya mungkin akan naik, seperti biaya kesehatan dan biaya yang berhubungan dengan hobi atau perjalanan. Anda memerlukan anggaran yang dikategorikan nyata pada saat ini untuk benar-benar menyelesaikan semua ini. Pastikan Anda memasukkan kategori yang paling mungkin berubah saat Anda memasuki masa pensiun. Ini termasuk:

- Pajak gaji (dihilangkan sepenuhnya)

- Pajak penghasilan (biasanya turun drastis)

- Premi asuransi disabilitas (menghilang)

- Premi asuransi jiwa (menghilang)

- Biaya kerja (menghilang)

- Biaya perjalanan/mobil (menurun)

- Tabungan pensiun (menghilang)

- Tabungan kuliah (menghilang)

- Pengeluaran terkait anak (menghilang [semoga])

- Hobi (mungkin meningkat seiring Anda memiliki lebih banyak waktu untuk melakukannya)

- Layanan kesehatan (mungkin naik jika majikan Anda menanggungnya, namun bisa turun menjadi 65 tahun saat Anda memenuhi syarat untuk Medicare)

- Biaya perjalanan (kemungkinan akan meningkat, setidaknya dalam beberapa tahun pertama masa pensiun)

Tuliskan jumlah yang Anda belanjakan sekarang dan perkiraan berapa yang akan Anda belanjakan di masa pensiun. Setelah Anda memiliki jumlah ini, Anda siap untuk melanjutkan ke langkah berikutnya. Ingatlah bahwa Anda perlu menyesuaikan dengan inflasi. Ada dua cara untuk melakukan ini. Anda cukup menggunakan tingkat pengembalian riil (setelah inflasi) dalam perhitungan Anda, atau Anda dapat menyesuaikan jumlah akhirnya. Apa pun itu boleh saja, konsisten saja agar inflasi dapat diperhitungkan dengan baik.

Memilih Persentase Penarikan

Setelah Anda mendapatkan nomor pembelanjaan, Anda memerlukan persentase penarikan untuk membaginya. Apa yang harus Anda pilih? Jika Anda memilih 5%, Anda akan selesai menabung lebih cepat dibandingkan jika Anda memilih 3%, namun apakah aman? Ada tiga faktor yang perlu dipertimbangkan:

- Alokasi aset

- Lama pensiun

- Kenyamanan dengan kekurangan

Semakin agresif Anda berencana berinvestasi di masa pensiun, semakin pendek jangka waktu pensiunnya, dan semakin nyaman Anda dengan risiko gagal bayar, semakin tinggi persentase Anda. Sebaliknya, jika sebagian besar aset Anda disimpan dalam investasi yang aman, jika Anda memperkirakan masa pensiun 40-50 tahun (karena pensiun dini atau pasangan yang jauh lebih muda), atau jika Anda terbangun di malam hari karena khawatir kehabisan uang, maka Anda akan menggunakan persentase yang jauh lebih rendah. Jika sebagian besar pengeluaran bersifat tetap, Anda mungkin perlu memiliki persentase yang lebih rendah. Jika sebagian besar pengeluaran bersifat opsional dan dapat dihilangkan jika kinerja investasi buruk, Anda dapat memulai dengan persentase yang lebih tinggi.

Intinya adalah jika Anda memilih sesuatu yang lebih besar dari 5%, Anda mungkin terlalu angkuh, dan jika Anda menggunakan sesuatu yang kurang dari 3%, Anda bersikap sangat konservatif. Ada beberapa sumber daya yang dapat Anda gunakan untuk menghitung angka dan memutuskan dengan tepat seberapa besar penarikan yang Anda rasa nyaman (dan dengan demikian seberapa kecil sarang telur Anda). Ini termasuk:

- FIRECalc

- EngagingData.com

- Seri Tingkat Penarikan Aman ERN Besar

Menyesuaikan Pendapatan

Sekarang, Anda memiliki kedua bagian persamaan tersebut. Anda cukup membagi pengeluaran tahunan Anda dengan persentase penarikan yang Anda pilih. Jika Anda berencana membelanjakan $125.000 per tahun dan Anda merasa nyaman dengan tingkat penarikan 3,75%, maka Anda memerlukan $125.000/3,75% =$3,33 juta. Namun bagaimana jika ada sumber pendapatan lain? Hal ini sangat bergantung pada kapan sumber pendapatan tersebut dimulai dan seberapa terjaminnya sumber pendapatan tersebut. Misalnya, jika Anda pensiun pada usia 45 tahun, saya akan mengabaikan Jaminan Sosial sepenuhnya saat melakukan penyesuaian pendapatan apa pun. Anda setidaknya 17 tahun lagi untuk menerimanya dan mungkin 25 tahun lagi. Selain itu, Anda tidak akan membayar sebanyak seseorang yang bekerja lebih lama. Anda tahu hal itu ada di luar sana, jadi mungkin Anda bisa sedikit lebih agresif dalam persentase penarikan dana pensiun Anda. Tapi itu saja. Sebaliknya, jika saya pensiun pada usia 68 tahun, saya akan menambahkan seluruh jumlah tersebut ke jumlah yang dapat saya belanjakan setiap tahun.

Beberapa sumber pendapatan lebih terjamin dibandingkan yang lain. Jaminan Sosial didukung oleh pemerintah. Saya juga menganggap pensiun cukup terjamin, selama perusahaan yang mendukungnya kuat secara finansial. Anuitas Segera Premi Tunggal (SPIA) juga cukup terjamin. Namun, ada banyak sumber pendapatan yang tidak terjamin. Ini termasuk dividen saham, sewa dari properti sewaan, dan pendapatan dari usaha kecil. Hal yang paling aman untuk dilakukan terhadap sumber-sumber pendapatan ini adalah dengan mengabaikannya dan hanya memasukkan nilai investasi ke dalam portofolio. Namun, jika Anda ingin mengeluarkan aset tersebut dari portofolio Anda dan hanya menambahkan pendapatan ke jumlah pengeluaran Anda, setidaknya saya akan mendiskonnya dengan cara tertentu (setidaknya 25%, lebih banyak untuk bisnis yang sangat berisiko).

Berikut ini contohnya. Katakanlah Anda memiliki reksa dana sebesar $1,3 juta dan memiliki properti sewaan yang menghasilkan pendapatan $30.000 per tahun, dan Anda merasa nyaman dengan tingkat penarikan 4,25%. Anda berencana untuk pensiun pada usia 66 tahun dan mengharapkan $45.000 dari Jaminan Sosial. Berapa banyak yang bisa Anda belanjakan? Saya akan mendiskon properti sewaan sebesar 25%, mengambil 4,25% dari reksa dana, dan menghitung seluruh pendapatan Jaminan Sosial.

Itu berarti $1,3 juta * 4,25% + $30.000 * 75% + $45.000 =$122.750 pendapatan pensiun per tahun

Anda juga dapat merekayasa balik semua ini. Katakanlah Anda menginginkan pendapatan pensiun sebesar $225.000 dan memiliki Jaminan Sosial serta properti sewaan yang sama. Berapa banyak yang perlu Anda hemat?

($225.000 – $45.000 – 75% * $30.000)/4,25% =$3,5 juta

Pengeluaran di Masa Pensiun

Katakanlah Anda sekarang memasuki masa pensiun. Berapa banyak yang bisa dan harus Anda belanjakan? Ya, itu tergantung. Ingat ketiga kategori di atas? Tempatkan diri Anda ke salah satunya.

#1 Lebih dari yang Anda Butuhkan

Belanjakan berapa pun yang Anda suka sesuai kebutuhan, dan pastikan Anda memiliki rencana properti yang solid.

#2 Cukup

Mulailah dari 4% dan sesuaikan seiring berjalannya waktu. Jika SORR tidak muncul dalam beberapa tahun pertama, Anda dapat melakukan sedikit penyesuaian. Jika ya, Anda dapat memutarnya kembali. Alternatifnya, bekerjalah lebih lama dan masukkan diri Anda ke dalam kategori No. 1.

#3 Tidak Cukup

Bantulah ahli waris Anda untuk menyadari bahwa mereka tidak akan mendapatkan apa pun. Pertimbangkan untuk membeli SPIA dengan sebagian uang Anda. Bekerjalah lebih lama jika Anda bisa. Tunda Jaminan Sosial hingga 70 jika memungkinkan. Rencanakan untuk berinvestasi secara agresif dengan segala sesuatu yang tidak akan Anda belanjakan dalam 2-3 tahun ke depan dan berharap yang terbaik.

Mencari beberapa jawaban yang dipersonalisasi untuk melacak masa pensiun Anda? Kunjungi Boldin, mitra WCI yang membantu Anda menyusun rencana pensiun dan menjaga Anda tetap pada jalur menuju masa depan yang layak Anda dapatkan. Ini lebih dari sekedar kalkulator pensiun; ini akan membantu Anda mencapai masa pensiun impian Anda.

Berapa nomor telepon Anda? Menurut Anda, pada usia berapa Anda bisa mencapainya? Apakah Anda berencana untuk pensiun pada saat itu, atau akankah Anda terus bekerja untuk meninggalkan warisan, demi kepentingan atau amal, atau hanya karena Anda mencintai pekerjaan Anda?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2019.]

-

3 Cara Saya Merencanakan untuk Menghemat $100 Sebulan di 2022

Perubahan kecil ini benar-benar dapat ditambahkan. Poin penting Tidak ada salahnya untuk meningkatkan tabungan Anda selama masa yang tidak pasti. Saya berharap langkah-langkah kecil ini akan memba

-

3 Hal Yang Harusnya Membuat Anda Berpikir Dua Kali Tentang Paket Beli Sekarang, Bayar Nanti

Rencana ini mungkin tampak nyaman -- tetapi mereka memiliki perangkap mereka. Poin penting Beli Sekarang, Bayar Nanti semakin populer di kalangan konsumen dalam beberapa tahun terakhir. Meskipun ad

Keuangan

- Apakah Anda Kehilangan Keistimewaan Ini Di Tempat Kerja?

- Heteroskedastisitas

- Bangkitnya Generasi Boomerang + Cara Mengelola Keuangan dalam Rumah Tangga Multi-Generasi

- Apa itu Informasi Asimetris?

- 15 Metrik &KPI Keuangan Utama untuk Usaha Kecil

- Apa itu Pengganda Penghasilan?

- 40 Afirmasi Positif Untuk Siswa

- 5 Dasar-dasar Literasi Keuangan Jika Anda Baru Memulai

-

Harga emas turun di bawah $1,

Harga emas turun di bawah $1, 900 Harga emas pada hari Rabu turun di bawah $1, 900 per ounce untuk pertama kalinya dalam hampir dua bulan di tengah berlanjutnya penguatan dolar AS. Logam mulia diperdagangkan turun $39,50 pada ...

-

Cara Membuat Rencana Tabungan Musim Gugur

Cara Membuat Rencana Tabungan Musim Gugur Saat musim panas berubah menjadi musim gugur, cuaca mungkin mendingin tetapi pengeluaran mungkin memanas. Musim kembali ke sekolah terlihat sedikit berbeda tahun ini dan membebani keluarga sedikit leb...