Batasan Iuran Pensiun 2026:Yang Perlu Anda Ketahui

Kursus Email Kamp Pelatihan Gratis

Sekolah Kedokteran Tidak Mengajarkan Anda Tentang Uang, Tapi Kami Akan Mengajari Anda

Bergabunglah dengan Financial Boot Camp, kursus email selama 12 minggu yang akan mengajari Anda cara keluar dari utang, berinvestasi dengan percaya diri, dan menjadi multi-jutawan.

Batas kontribusi untuk 401(k)s, 403(b)s, 457(b)s, IRA, Roth IRA, HSA, FSA, SIMPLE IRA, dan SEP-IRA semuanya diindeks ke inflasi. Meskipun batas iuran pensiun tidak naik setiap tahun, dan meskipun setiap akun tidak menggunakan rumus yang sama mengenai kapan akan ada kenaikan, biasanya Anda akan melihat peningkatan iuran setiap satu atau dua tahun.

Meskipun inflasi meledak pada tahun 2022, yang berarti batas iuran pada tahun 2023 meningkat secara signifikan, inflasi tersebut sebagian besar telah terkendali dalam tiga tahun terakhir, dan sebagai hasilnya, kenaikan batas iuran pada tahun 2026 kembali normal. Jika Anda mengetahui angka inflasi terbaru, Anda dapat menghitung kenaikannya bahkan sebelum IRS mengumumkannya pada bulan Oktober atau November (pada tahun 2025, IRS secara resmi merilis angkanya pada tanggal 13 November).

Perlu diperhatikan bahwa Secure Act 2.0 pada tahun 2022 mengubah kontribusi catch-up secara signifikan. Pengejaran 401(k)/403(b) untuk mereka yang berusia 50 tahun ke atas selalu diindeks ke inflasi. Namun undang-undang menyatakan bahwa, mulai tahun 2024, jika Anda memiliki gaji Jaminan Sosial sebesar $145.000+ (diindeks ke inflasi), kontribusi tambahan tersebut sekarang harus ditanggung oleh Roth. Pada tahun 2026, ambang batas upah Jaminan Sosial akan naik menjadi $150.000+. Artinya, kontribusi catch-up yang ditangguhkan pajak tidak lagi diperbolehkan bagi mereka yang berpenghasilan tinggi.

Akhirnya, IRS mengumumkan bahwa mereka menunda ketentuan tersebut hingga tahun 2026, jadi kecuali ada perubahan dalam beberapa bulan ke depan, kontribusi tambahan untuk sebagian besar investor jas putih harus datang melalui Roth [pada bulan September 2025, ketentuan ini dipindahkan kembali ke tahun 2027].

Ingat juga bahwa mulai tahun 2025, kontribusi catch-up ditingkatkan lebih besar lagi bagi mereka yang berusia 60-63 tahun (jumlahnya akan lebih besar yaitu $10.000 atau 50% lebih tinggi dari kontribusi catch-up biasa).

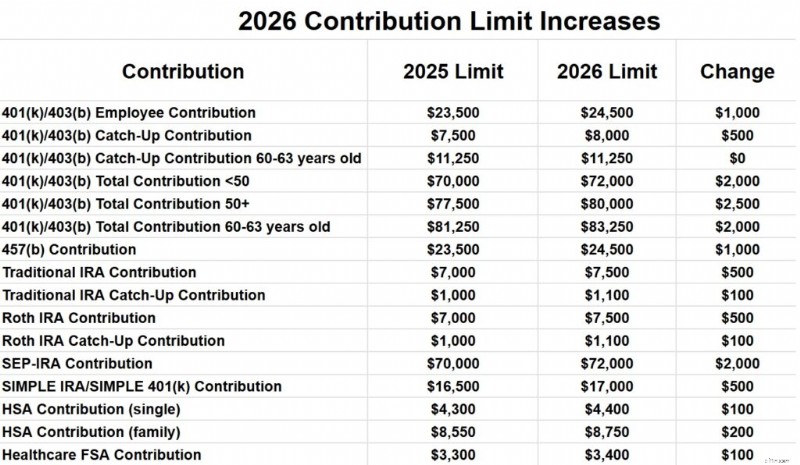

Secara keseluruhan, berikut adalah batasan iuran program pensiun tahun 2026.

Batas Iuran Karyawan 401(k) dan 403(b) tahun 2026

Total batas kontribusi karyawan untuk semua paket 401(k) dan 403(b) bagi mereka yang berusia di bawah 50 tahun akan naik dari $23.500 pada tahun 2025 menjadi $24.500 pada tahun 2026. Batas kontribusi mengejar ketinggalan akan meningkat dari $7.500 pada tahun 2025 menjadi $8.000 pada tahun 2026, jadi jika Anda berusia 50+, batas kontribusi karyawan 401(k) Anda akan menjadi $32.500 pada tahun 2026.

Namun jika Anda berusia 60-63 tahun pada akhir tahun 2026, kontribusi tambahan Anda akan menjadi $11.250, yang berarti Anda dapat berkontribusi total sebesar $35.750.

2026 401(k)/403(b)/401(a) Batas Total Kontribusi

Total kontribusi seluruh karyawan dan pemberi kerja per pemberi kerja akan meningkat dari $70.000 pada tahun 2025 menjadi $72.000 pada tahun 2026 bagi mereka yang berusia di bawah 50 tahun. Dengan peningkatan mengejar ketertinggalan menjadi $8.000, total kontribusi bagi mereka yang berusia 50+ tahun akan menjadi $80.000. Jika Anda berusia 60-63 tahun, kontribusi tersebut meningkat menjadi $83.250.

Perhatikan bahwa batas 401(a) terpisah dari batas 403(b). Jadi, secara teoritis Anda bisa mendapatkan $72.000 untuk masing-masingnya.

2026 457(b) Batas Kontribusi

Batas kontribusi 457(b) akan meningkat dari $23.500 pada tahun 2025 menjadi $24.500 pada tahun 2026. 457(b) memiliki aturan kontribusi tambahan yang unik, jadi konsultasikan dengan administrator paket Anda jika Anda tertarik untuk menambahkan lebih banyak ke 457(b).

Batas Kontribusi Tradisional dan Roth IRA 2026

Batas kontribusi IRA akan meningkat dari $7.000 pada tahun 2025 menjadi $7.500 pada tahun 2026. Batas kontribusi mengejar ketinggalan akan meningkat dari $1.000 pada tahun 2025 menjadi $1.100 pada tahun 2026.

Batas kontribusi SEP-IRA akan meningkat dari $70.000 per tahun pada tahun 2025 menjadi $72.000 pada tahun 2026.

Batas Kontribusi IRA SEDERHANA dan 401(k) SEDERHANA 2026

Batas kontribusi SIMPLE IRA dan SIMPLE 401(k) akan meningkat dari $16.500 pada tahun 2025 menjadi $17.000 pada tahun 2026.

Batas Kontribusi Rekening Tabungan Kesehatan (HSA) 2026

Untuk kaum lajang, batas kontribusi HSA akan meningkat dari $4,300 pada tahun 2025 menjadi $4,400 pada tahun 2026. Cakupan keluarga akan meningkat dari $8,550 menjadi $8,750. Kontribusi tambahan sebesar $1.000 untuk mereka yang berusia 55+ tahun tetap sama.

Batas Kontribusi Rekening Tabungan Fleksibel (FSA) 2026

Batas kontribusi FSA layanan kesehatan akan meningkat dari $3.300 pada tahun 2025 menjadi $3.400 pada tahun 2026. Perlu diperhatikan bahwa ada jenis FSA lain (seperti FSA perawatan tanggungan) dengan batasan berbeda.

Peningkatan Menarik Lainnya

Batas kompensasi 401(a) (jumlah pendapatan yang diperoleh yang dapat digunakan untuk menghitung kontribusi rekening pensiun) akan meningkat dari $350.000 pada tahun 2025 menjadi $360.000 pada tahun 2026. Jumlah ini selalu 5X lipat dari batas kontribusi total paket maksimum 401(k).

Penghapusan bertahap kontribusi IRA bagi mereka yang memiliki rencana pensiun di tempat kerja meningkat dari $79.000-$89.000 pada tahun 2025 untuk para lajang menjadi $81.000-$91.000 pada tahun 2026, dan akan berpindah dari $126.000-$146.000 pada tahun 2025 bagi mereka yang Menikah Mengajukan Bersama menjadi $129.000-$149.000.

Penghapusan Batas Kontribusi Langsung Roth IRA akan meningkat dari $150.000-$165.000 pada tahun 2025 untuk para lajang menjadi $153.000-$168.000 dan dari $236.000-$246.000 pada tahun 2025 untuk Pengajuan Menikah Bersama menjadi $242.000-$252.000. Jika MAGI Anda di atas itu, Anda harus berkontribusi secara tidak langsung melalui proses Backdoor Roth IRA.

Meskipun manfaat Jaminan Sosial meningkat sebesar 8,7% pada tahun 2023, peningkatan pada tahun 2024 dan 2025 jauh lebih kecil yaitu sebesar 3,2% dan 2,57%. Untuk tahun 2026, kenaikannya sebesar 2,8%.

Definisi karyawan dengan kompensasi tinggi akan tetap sama pada tahun 2026 yaitu $160.000.

Meskipun tampaknya semua ini adalah kenaikan, sebenarnya hal-hal tersebut hanya mengimbangi inflasi. Secara riil (setelah inflasi), pada dasarnya sama dengan tahun ini.

Butuh bantuan dalam perjalanan finansial Anda? Selama bertahun-tahun, The White Coat Investor telah dengan cermat menyusun daftar rekomendasi para profesional yang telah diperiksa dan dipercaya secara menyeluruh oleh ribuan pembaca. Jelajahi pilihan pilihan kami hari ini, dan dapatkan dukungan luar biasa yang layak Anda dapatkan.

Bagaimana menurut Anda? Apakah Anda terkejut dengan semua ini? Apakah Anda senang mereka diindeks ke inflasi?

-

Panduan Definitif untuk Inventarisasi Abadi

Semua Metode dan Rumus yang Anda Butuhkan untuk Memulai Panduan ini memberikan formula teknis namun langsung, contoh soal dan perbandingan, disertai bimbingan, saran ahli dan visual untuk membantu A

-

Mengapa Credit Karma ingin memberdayakan Anda untuk memilih pada tahun 2020

Di Kredit Karma, kami bekerja untuk membantu semua orang menjadi nyata, kemajuan keuangan yang berarti. Memberdayakan anggota kami untuk memilih adalah langkah selanjutnya dalam misi itu. Suara Anda

Keuangan

- Ulasan asuransi mobil petani:Pilihan cakupan yang luas

- Apa itu Lelang?

- 12 Tanda Anda Kecanduan Belanja. Apa yang harus dilakukan

- Apa itu Cek Elektronik?

- Berapa Rasio Perputaran Persediaan?

- Apakah Venmo Tersedia di Kanada?

- Cara mendapatkan laporan bank dari lembaga keuangan Anda

- Mengapa investor seluler harus selektif

-

Akuntansi Manajerial vs. Akuntansi Keuangan:Apa Bedanya?

Akuntansi Manajerial vs. Akuntansi Keuangan:Apa Bedanya? Jika Anda selalu berpikir bahwa akuntansi manajerial, terkadang disebut sebagai akuntansi manajemen, dan akuntansi keuangan adalah jenis akuntansi yang sama, Anda mungkin akan terkejut. Meskipun kedua...

-

Perdagangan Teknologi Mendingin Dengan Penghasilan Di Deck

Perdagangan Teknologi Mendingin Dengan Penghasilan Di Deck Saat kita memasuki bulan Agustus, perdagangan teknologi yang tampaknya membawa pasar keluar dari dasar Maret tiba-tiba kehilangan sedikit kilau. Satu bulan yang lalu kami bertanya-tanya (lagi) apaka...