Apa itu Leverage Keuangan?

Leverage keuangan adalah penggunaan uang pinjaman (utang) untuk membiayai pembelian aset Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan dengan harapan bahwa pendapatan atau keuntungan modal dari aset baru akan melebihi biaya pinjamanSuku BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok..

Umumnya, penyedia utang akan membatasi seberapa besar risiko yang siap diambilnya dan menunjukkan batas sejauh mana leverage yang diizinkan. Dalam hal pinjaman beragun aset, penyedia keuangan menggunakan aset sebagai jaminan sampai peminjam melunasi pinjaman. Dalam kasus pinjaman arus kas, kelayakan kredit umum perusahaan digunakan untuk mendukung pinjaman.

Panduan ini akan menguraikan cara kerja leverage keuangan, bagaimana diukur, dan risiko yang terkait dengan penggunaannya.

Bagaimana Leverage Keuangan Bekerja

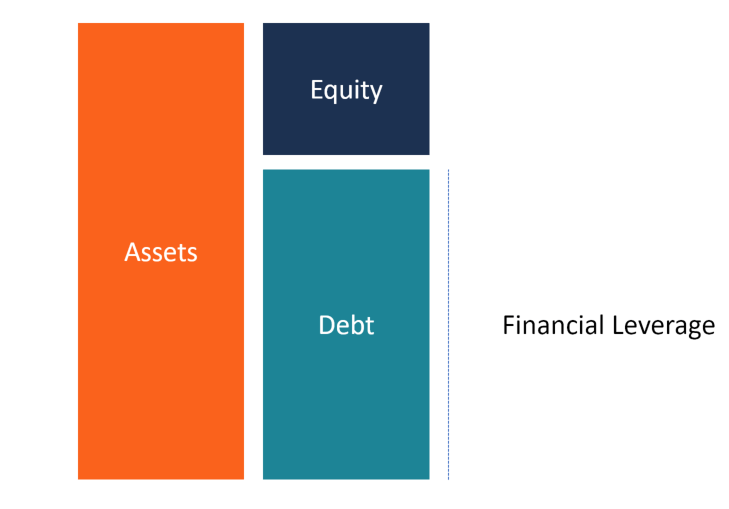

Saat membeli aset, tiga opsi tersedia bagi perusahaan untuk pembiayaan:menggunakan ekuitas, utang, dan sewa. Selain ekuitas, sisa opsi menimbulkan biaya tetap yang lebih rendah dari pendapatan yang diharapkan perusahaan diperoleh dari aset tersebut. Pada kasus ini, kami berasumsi bahwa perusahaan menggunakan hutang untuk membiayai akuisisi aset.

Contoh

Asumsikan bahwa Perusahaan X ingin memperoleh aset seharga $100, 000. Perusahaan dapat menggunakan pembiayaan ekuitas atau hutang. Jika perusahaan memilih opsi pertama, itu akan memiliki 100% aset, dan tidak akan ada pembayaran bunga. Jika aset terapresiasi nilainya sebesar 30%, nilai aset akan meningkat menjadi $130, 000 dan perusahaan akan memperoleh laba sebesar $30, 000. Demikian pula, jika aset terdepresiasi sebesar 30%, aset akan dihargai $70, 000 dan perusahaan akan mengalami kerugian sebesar $30, 000.

Kalau tidak, perusahaan dapat memilih opsi kedua dan membiayai aset menggunakan 50% saham biasa dan 50% hutang. Jika aset terapresiasi sebesar 30%, aset akan dihargai $130, 000. Artinya jika perusahaan membayar kembali hutangnya sebesar $50, 000, itu akan memiliki $80, 000 tersisa, yang diterjemahkan menjadi keuntungan $30, 000. Demikian pula, jika aset terdepresiasi sebesar 30%, aset akan dihargai $70, 000. Ini berarti bahwa setelah membayar hutang $50, 000, perusahaan akan tetap dengan $20, 000 yang berarti kerugian $30, 000 ($50, 000 – $20, 000).

Bagaimana Leverage Keuangan Diukur

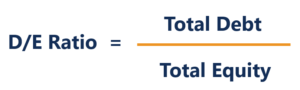

Rasio Hutang terhadap Ekuitas

Rasio utang terhadap ekuitas Artikel KeuanganFinanceCFI dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel! digunakan untuk menentukan jumlah leverage keuangan suatu entitas, dan itu menunjukkan proporsi utang terhadap ekuitas perusahaan. Ini membantu manajemen perusahaan, pemberi pinjaman, pemegang saham, dan pemangku kepentingan lainnya memahami tingkat risiko dalam struktur modal perusahaan Struktur Modal Struktur modal mengacu pada jumlah utang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal sebuah perusahaan. Ini menunjukkan kemungkinan entitas peminjam menghadapi kesulitan dalam memenuhi kewajiban utangnya atau jika tingkat leverage berada pada tingkat yang sehat. Rasio utang terhadap ekuitas dihitung sebagai berikut:

Jumlah hutang, pada kasus ini, mengacu pada kewajiban lancar perusahaan (utang yang ingin dibayar perusahaan dalam waktu satu tahun atau kurang) dan kewajiban jangka panjang (utang dengan jatuh tempo lebih dari satu tahun).

Ekuitas mengacu pada ekuitas pemegang saham (jumlah yang telah diinvestasikan pemegang saham di perusahaan) ditambah jumlah laba ditahan (jumlah yang ditahan perusahaan dari keuntungannya).

Perusahaan di sektor manufaktur biasanya melaporkan rasio utang terhadap ekuitas yang lebih tinggi daripada perusahaan di industri jasa, mencerminkan jumlah yang lebih tinggi dari investasi yang pertama dalam mesin dan aset lainnya. Biasanya, rasio tersebut melebihi rata-rata rasio utang terhadap ekuitas AS sebesar 54,62%.

Rasio Leverage Lainnya

Rasio leverage umum lainnyaRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh entitas bisnis terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. Template Excel yang digunakan untuk mengukur leverage keuangan meliputi:

- Rasio Utang terhadap Modal

- Rasio Hutang terhadap EBITDA

- Rasio Cakupan Bunga

Sementara Debt to Equity Ratio adalah rasio leverage yang paling umum digunakan, ketiga rasio di atas juga sering digunakan dalam keuangan perusahaan Tinjauan Keuangan PerusahaanKeuangan perusahaan berkaitan dengan struktur modal suatu perusahaan, termasuk pendanaannya dan tindakan yang diambil manajemen untuk meningkatkan nilai guna mengukur leverage perusahaan.

Risiko Leverage Keuangan

Meskipun leverage keuangan dapat menghasilkan peningkatan pendapatan bagi perusahaan, itu juga dapat mengakibatkan kerugian yang tidak proporsional. Kerugian dapat terjadi ketika pembayaran beban bunga untuk aset membebani peminjam karena pengembalian dari aset tidak mencukupi. Hal ini dapat terjadi ketika aset mengalami penurunan nilai atau suku bunga naik ke tingkat yang tidak dapat dikelola.

Volatilitas Harga Saham

Peningkatan jumlah leverage keuangan dapat mengakibatkan perubahan besar dalam keuntungan perusahaan. Hasil dari, harga saham perusahaan akan naik dan turun lebih sering, dan itu akan menghambat akuntansi yang tepat dari opsi saham yang dimiliki oleh karyawan perusahaan. Kenaikan harga saham akan berarti perusahaan akan membayar bunga yang lebih tinggi kepada pemegang saham.

Kebangkrutan

Dalam bisnis di mana ada hambatan masuk yang rendahHambatan masukHambatan masuk adalah hambatan atau hambatan yang mempersulit perusahaan baru untuk memasuki pasar tertentu. Ini mungkin termasuk, pendapatan dan keuntungan lebih cenderung berfluktuasi daripada dalam bisnis dengan hambatan masuk yang tinggi. Fluktuasi pendapatan dapat dengan mudah mendorong perusahaan ke dalam kebangkrutan karena tidak dapat memenuhi kewajiban utangnya yang meningkat dan membayar biaya operasionalnya. Dengan hutang yang belum terbayar, kreditur dapat mengajukan perkara ke pengadilan kepailitan agar harta kekayaan usaha dilelang dalam rangka pelunasan utang-utangnya.

Berkurangnya Akses ke Lebih Banyak Utang

Ketika meminjamkan uang kepada perusahaan, penyedia keuangan menilai tingkat leverage keuangan perusahaan. Untuk perusahaan dengan rasio utang terhadap ekuitas yang tinggi, pemberi pinjaman cenderung untuk memajukan dana tambahan karena ada risiko default yang lebih tinggi. Namun, jika pemberi pinjaman setuju untuk memajukan dana ke perusahaan dengan leverage tinggi, itu akan meminjamkan pada tingkat bunga yang lebih tinggi yang cukup untuk mengkompensasi risiko gagal bayar yang lebih tinggi.

Leverage Operasi

Leverage operasi didefinisikan sebagai rasio biaya tetap terhadap biaya variabel yang dikeluarkan oleh perusahaan dalam periode tertentu. Jika biaya tetap melebihi jumlah biaya variabel, perusahaan dianggap memiliki leverage operasi yang tinggi. Perusahaan seperti itu sensitif terhadap perubahan volume penjualan dan volatilitas dapat mempengaruhi EBIT perusahaan dan pengembalian modal yang diinvestasikan.

Leverage operasi yang tinggi adalah umum di perusahaan padat modal seperti perusahaan manufaktur karena mereka membutuhkan sejumlah besar mesin untuk memproduksi produk mereka. Terlepas dari apakah perusahaan melakukan penjualan atau tidak, perusahaan perlu membayar biaya tetap seperti penyusutan peralatan, overhead pabrik, dan biaya pemeliharaan.

Sumber Daya Lainnya

CFI adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! penunjukan, program sertifikasi analis keuangan terkemuka. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Rasio LeverageRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh badan usaha terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. templat excel

- Return on EquityReturn on Equity (ROE)Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang saham (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba atau laba bersih dibandingkan dengan ekuitas pemegang saham.

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Penilaian KelipatanAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

-

Apa itu Utang Jangka Pendek?

Utang jangka pendek didefinisikan sebagai kewajiban utang yang harus dibayar baik dalam periode 12 bulan berikutnya atau tahun fiskal saat ini dari suatu bisnis. Utang jangka pendek juga disebut sebag

-

Apa itu Akuntan?

Seorang akuntan memainkan peran yang sangat penting dalam sebuah organisasiJenis OrganisasiArtikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam str

Keuangan

-

Apa itu Perusahaan Keuangan Non-Perbankan (NBFC)?

Apa itu Perusahaan Keuangan Non-Perbankan (NBFC)? Sebuah perusahaan keuangan non-bank, juga dikenal sebagai lembaga keuangan non-perbankan, adalah perusahaan yang menawarkan layanan dan produk keuangan tetapi tidak secara resmi diakui sebagai bank de...

-

Apa itu Normalisasi?

Apa itu Normalisasi? Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah normalisasi yang melibatkan penyes...