Tabung uang hidup lebih baik

Saya tidak pernah menganggap diri saya super disiplin dengan uang; Saya jelas bukan ahli keuangan pribadi. Saya benar-benar berjuang untuk meredam jeritan “Saya membutuhkan itu! ” setiap kali saya melihat video game baru yang keren atau buku yang baru saja dirilis oleh penulis favorit saya. Dan yang terburuk? Kue Mangkok. Hatiku (perut?) tidak bisa katakan tidak pada kue. Namun, begitu saya memahami keajaiban bunga majemuk, menjadi mudah untuk membuat, “Hemat uang, hidup lebih baik,” mantra anti-belanja baru saya.

Dan begitulah, meskipun sesekali pembelian impulsif, saya berhasil mempertahankan ini selama setahun terakhir:

Ya itu benar. Tingkat penghematan 50% yang mistis.

Tujuan Penghematan Utama:Kebebasan Finansial

Suami saya (syukurlah!) hebat dengan uang, dan bahkan lebih baik lagi, dalam menjaga saya tetap pada jalurnya. Saya mengaitkan 90% disiplin keuangan saya dengannya (dan 10% lainnya, tentu saja, dengan YNAB ). Kami tahu sejak awal bahwa kami ingin berhati-hati dengan tujuan dan keputusan keuangan kami, dan mungkin bahkan melakukan hal-hal gila seperti membeli mobil dengan uang tunai, melunasi rumah dalam lima tahun, dan akhirnya menjadi mandiri secara finansial.

Jadi kami berjongkok dan menginventarisasi tagihan dan pengeluaran bulanan kami, membuat anggaran, dan berkomitmen pada rencana tabungan. Dengan menyisihkan sejumlah uang (besar) setiap bulan dan menginvestasikannya, kami telah menempatkan diri kami di jalur cepat untuk memberikan Pengeluaran Besar dalam hidup. Dan—semoga—pensiun dini.

Kunci “Hemat Uang, Hidup Lebih Baik?” Mulai Lebih Awal

Kami bisa menghemat banyak karena pengeluaran kami rendah, tidak sedikit karena kami tidak memiliki anak dan kami hidup dalam keadaan yang terjangkau. Apartemen kami ekonomis, kami tidak pernah membeli perabotan atau dekorasi baru (well, kecuali satu sofa yang sangat dibutuhkan dan satu lampu berbentuk armadillo dari Target yang mungkin atau mungkin bukan salah satu pembelian impulsif saya dan jauh lebih lucu daripada itu suara). Kami pergi ke toko kelontong dan membuat sebagian besar makanan kami di rumah, dan kami berhati-hati untuk tetap berpegang pada anggaran YNAB kami.

Baju-baju baru? Langka. Peningkatan telepon? Hanya setelah yang lama menjadi batu bata yang tampak mewah. Kami masih menggunakan set panci masak pemula yang sama dengan yang saya miliki dari perguruan tinggi, dengan segala kemegahannya yang terkelupas, tergores, dan berlapis teflon (oke, kami mungkin perlu menggantinya).

Orang-orang muda seperti kita berada dalam posisi yang keren dan unik. Betulkah. Kami (relatif) baru lulus kuliah, karier kami (akhirnya!) mulai melejit, dan kami mendapatkan pemasukan uang sementara pengeluaran masih rendah. Dan sementara kecenderungan alaminya adalah mulai membeli upgrade dan jatuh ke dalam perangkap gaya hidup, kita memiliki kesempatan untuk mengambil langkah mundur dan menempatkan sebagian besar energi (dan uang) kita untuk masa depan.

Mungkin tidak selalu cantik di Pinterest. Atau layak untuk Instagram. Belum, setidaknya. Namun dengan melupakan hal-hal tertentu sekarang dan berhati-hati dalam menabung untuk tujuan masa depan, kita berada dalam posisi untuk membuat masa depan kita menjadi apa pun yang kita inginkan.

Bunga Majemuk Adalah Sahabat Ajaib Anda

Ada alasan lain mengapa fokus pada kebiasaan menabung sejak dini adalah ide yang bagus. Dan itu adalah bunga majemuk.

Jika ada sesuatu di dunia ini yang bisa Anda sebut sihir, bunga majemuk adalah itu. Oh, maksud Anda uang saya akan berlipat ganda karena duduk di sana menunggu saya untuk menggunakannya? Ya, silakan!

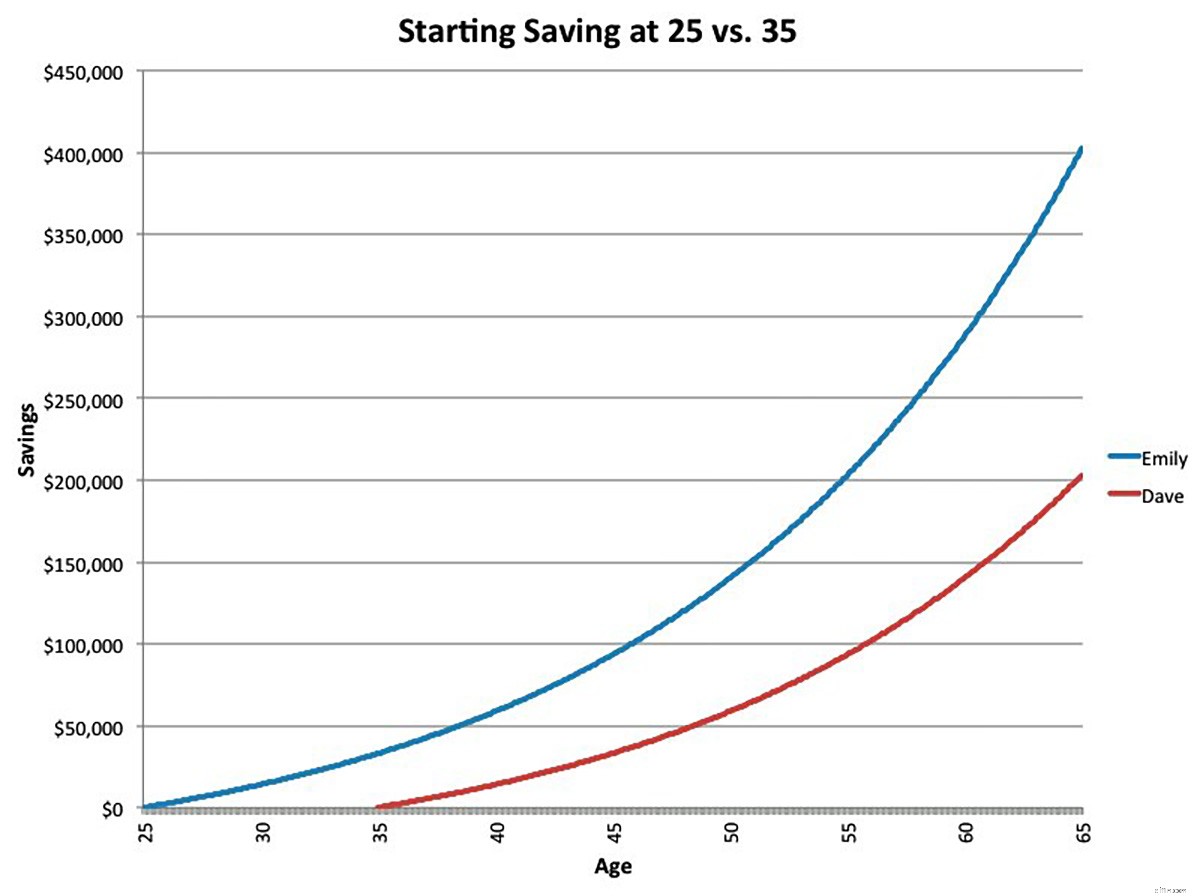

Berikut ilustrasi bagus dari Business Insider tentang bagaimana memulai lebih awal dapat membuat perbedaan besar—pertimbangkan dua penabung hipotetis:

Emily (garis biru) memasukkan $200 ke rekening pensiun setiap bulan. Dave (garis merah) melakukan hal yang sama. Mereka berdua memiliki perkiraan tingkat pengembalian 6% dan melanjutkan kontribusi bulanan $200 sampai mereka pensiun.

Tapi—dan inilah kuncinya—Emily mulai menabung sepuluh tahun sebelumnya. Jadi, saat Emily dan Dave pensiun, Emily mendapatkan hampir dua kali menabung sebanyak Dave.

Jadi, ya—itu. Dengan mulai ketika dia berusia 25, bukannya 35, Emily mampu menggandakan tingkat tabungan Dave, meskipun dia hanya menyumbang 33% lebih banyak ke rekeningnya. Itulah keajaibannya.

Hemat Hemat, Belanja Cerdas

Bahkan jika strategi tabungan Anda tidak seagresif strategi kami—kita semua memiliki situasi dan prioritas yang berbeda!—hanya dengan menyadari pengeluaran Anda dan memastikan Anda menabung untuk hal-hal yang benar-benar penting bagi Anda (bukan lampu armadillo atau mungkin, armadillo lampu…) dapat sangat membantu meningkatkan masa depan keuangan Anda.

Dan jika Anda dapat menghemat lebih banyak (apakah langganan kabel itu benar-benar lebih baik daripada Netflix?), mengapa tidak mencobanya? Bahkan menginvestasikan $10 uang ekstra sebulan, mulai usia 25, akan menghasilkan $19.685 pada saat Anda berusia 65 tahun (dengan tingkat bunga 6%.) Itu banyak uang untuk investasi sekecil itu!

Berkomitmen pada pola pikir "hemat uang, hidup lebih baik" tidak memiliki pelepasan dopamin yang cepat yang mungkin dilakukan oleh serangan impulsif dari pengeluaran berlebihan di Amazon, tetapi menahan godaan kesenangan sementara dapat mengarah pada stabilitas keuangan di masa depan.

Evaluasi kembali pengeluaran Anda—berbelanja untuk asuransi mobil yang lebih murah, batalkan keanggotaan gym yang tidak Anda gunakan, lakukan perbaikan rumah, berhenti berlangganan layanan streaming yang tidak Anda gunakan, berkreasilah untuk mengurangi tagihan belanjaan Anda—dan otomatisasi deposito ke rekening pensiun yang akan membuat keajaiban bunga majemuk bekerja untuk Anda!

Simpan lebih banyak sekarang untuk hidup lebih baik nanti. Ini sangat berharga!

Siap untuk mulai membuat anggaran sehingga Anda bisa lebih berhemat? Coba YNAB gratis selama 34 hari!

-

10 Cara Mudah Menghemat Uang

Baik Anda menyisihkan uang untuk masa depan atau hanya mencoba menurunkan biaya hidup, ada banyak cara untuk menghemat uang Anda. Membangun masa depan finansial -- apakah itu masa pensiun Anda, kebut

-

Hemat Uang:Sembilan Tips untuk Headshot yang Lebih Baik

Inti dari headshot adalah mengambil foto untuk menunjukkan wajah seseorang dengan jelas. Ini agak dekat dan biasanya bidikan diambil dari bahu ke atas. Melakukannya dengan benar dapat membuat perbedaa

Anggaran

- Cara Menghemat Uang dengan Cepat

- 3 Pilihan untuk Menghemat Uang di Asuransi

- Hemat Uang sambil Menerima Tunjangan Pengangguran

- Hemat uang dengan memotong limbah makanan

- Saya membeli dupleks untuk menghemat uang sewa

- 10 Tips Menghemat Uang untuk Resep Anda

- 101 Cara Menghemat Uang

- Cara Menghemat Uang di Gas

-

Cara Menghemat Uang Saat Membeli Mobil

Cara Menghemat Uang Saat Membeli Mobil Ingin menghemat uang membeli mobil? Saya di sini untuk membagikan beberapa tip rahasia yang akan menghemat waktu Anda (yaitu uang!) dan uang (yang juga uang!) saat membeli mobil baru, semuanya tanpa h...

-

Cara Menabung untuk Uang Muka

Cara Menabung untuk Uang Muka Anda telah menuangkan Zillow. Anda telah menjelajahi setiap jalan di lingkungan favorit Anda dan mengetahui rumah-rumah dengan ingatan. Hanya ada satu masalah yang berdiri di antara Anda dan impian pe...