Bagaimana Menganggarkan Dengan Pendapatan Variabel

Apakah Anda bertanya-tanya bagaimana cara membuat anggaran dengan pendapatan variabel?

Apakah Anda kesulitan mengelola uang karena penghasilan Anda ada di mana-mana?

Apakah Anda beralih dari rejeki nomplok ke kekurangan uang tunai dalam beberapa menit?

Apakah Anda seorang pekerja lepas, penjual berbasis komisi, pemilik usaha kecil (yang, seperti yang kita semua tahu, membayar dirinya sendiri terakhir — jika ada), kontraktor, makelar barang tak bergerak… pada dasarnya, seseorang yang berurusan dengan Naga Pendapatan Variabel secara teratur dasar?

Saatnya untuk membunuhnya.

Perjuangan Pendapatan Variabel

Salah satu alasan utama mengapa orang mengatakan kepada saya bahwa mereka tidak dapat membuat anggaran adalah karena mereka beroperasi dengan pendapatan variabel. (Ya, saya terus bertanya kepada orang-orang mengapa mereka tidak membuat anggaran. Dan, ya, saya sukses besar di pesta-pesta.)

Persamaan dasar uang adalah pendapatan bulanan dikurangi pengeluaran, bukan? Dan Anda membangun rencana di sekitar itu. Nah, bagaimana Anda bisa merencanakan jika aliran pendapatan setengah dari persamaan dapat berkisar dari $1.000 hingga $10.000 pada bulan tertentu?

Dan jangan bilang Anda hanya bekerja di luar rata-rata. Itu tidak berhasil. Jika Anda berencana dengan rata-rata $5.000/bulan dan Anda kebetulan berada di ujung “penurunan” dari rata-rata itu selama beberapa bulan berturut-turut… itu tidak akan berhasil.

Jadi kamu menyerah.

Atau, lebih buruk lagi, Anda memperkirakan penghasilan Anda dan membuat rencana untuk itu. Dan kemudian, ketika penghasilan Anda tidak mencapai perkiraan Anda (terlalu optimis), Anda menyerah:“Saya tidak bisa menganggarkan. Mungkin jika saya memiliki gaji tetap dengan gaji tetap, maka itu masuk akal.”

Dan naga itu menang.

Pendapatan Variabel Membuat Penganggaran LEBIH Kritis

Orang-orang yang memilikinya "mudah", yang dibayar dengan jumlah yang sama persis setiap bulan, mereka akan melakukan penganggaran dengan baik dan mengikuti cara YNAB. Tetapi Anda—dengan pendapatan variabel Anda—Anda benar-benar membutuhkan anggaran. Dampak perencanaan yang tepat terhadap keuangan Anda yang seperti rollercoaster akan sangat besar.

Pada dasarnya Anda sedang melihat situasi di mana laba atas usaha Anda sebanding dengan variabilitas pendapatan Anda.

Dengan kata lain, jika penghasilan Anda gila, penganggaran Anda akan berdampak gila (baik) pada keadaan pikiran Anda. Anda memiliki naga yang lebih besar untuk dibunuh, dan Anda akan merasa sangat berharga.

Pertama, Anda Perlu Ruang untuk Bertarung

Jika punggung Anda menempel di dinding, Anda perlu ruang untuk bertarung. Ini adalah pekerjaan untuk Empat Aturan YNAB; Aturan Empat, khususnya.

Putuskan siklus gaji ke gaji segera dan dapatkan titik di mana Anda tidak perlu menyentuh gaji, penarikan, pengeluaran bulan ini – apa pun sebutannya. Apa yang Anda peroleh bulan ini, Anda belanjakan bulan depan.

Jika penghasilan Anda hanya sedikit berubah-ubah, perubahan ini saja sudah cukup untuk mengubah seluruh paradigma anggaran Anda. Anda tidak berurusan dengan perkiraan (dan menjadi salah), Anda hanya berurusan dengan nomor yang Anda ketahui—apa yang Anda peroleh bulan lalu. Itu sudah ada di rekening bank Anda.

Jadi bagi sebagian dari Anda, mungkin di sinilah perjuangan Anda berakhir. Selamat.

Bagi orang lain dengan perubahan besar dalam pendapatan, perjuangan baru saja dimulai. Mari kita sesuaikan.

Pasang Serangan Anda

Anda akan mencapai titik di mana Anda membayar sendiri selisihnya ketika Anda memiliki bulan yang lebih rendah dari yang diharapkan. Dan ketika Anda memiliki bulan yang lebih baik dari perkiraan, Anda akan mencukur sebagian dari ekstra untuk digunakan nanti. Ini pada dasarnya adalah prinsip penyangga Aturan Empat, tetapi pada steroid. Sebut saja Dana Pendapatan Variabel Anda. Kita harus melakukannya dalam beberapa langkah.

Langkah 1:Tetapkan pengeluaran dasar Anda.

Anda memerlukan perkiraan pengeluaran selama satu bulan, atau untuk mengetahui berapa biaya setiap bulan untuk hidup “normal”. Dan biasanya saya tidak bermaksud Anda melakukan salah satu dari ini:

“Yah, mari kita lihat, jika kita benar-benar mengurangi, kita bisa makan kacang kalengan di lemari es, dan memasak nasi setiap malam. Kami TIDAK PERNAH makan di luar, TIDAK PERNAH memiliki jenis hiburan apa pun, dan tidak melakukan APA SAJA yang menyenangkan sepanjang BULAN. Dan kami akan berjalan kaki ke tempat kerja.”

Tidak. Anda akan makan kacang dan nasi pada malam pertama, melewatkan aktivitas menyenangkan pada malam berikutnya, merasionalisasikan beberapa daging pada malam ketiga, dan merasionalisasi pergi keluar dengan teman-teman pada malam berikutnya karena ini adalah hari ulang tahun mereka dan hanya kali ini. Dan Anda akan berkendara ke kantor setiap hari.

Pengeluaran dasar Anda adalah apa yang Anda perlukan untuk hidup bagaimanapun Anda hidup saat ini, tanpa perubahan. Meskipun ingat ketika mengerjakan baseline Anda, bahwa Anda benar-benar HARUS mengingat Pengeluaran Sebenarnya (persyaratan pendanaan Hari Hujan Anda dari Aturan Dua).

Demi contoh kita, katakanlah nilai dasar Anda adalah $5.000.

Langkah 2:Tentukan ukuran dana Pendapatan Variabel Anda.

Ini sepenuhnya terserah Anda. Setiap orang harus beroperasi dengan setidaknya satu bulan biaya dasar. Selain itu, ini murni fungsi dari 1) variabilitas pendapatan Anda dan 2) preferensi Anda.

Jika pendapatan Anda berfluktuasi dari $4.000 menjadi $6.000 setiap bulan, Anda memiliki penyimpangan +/- $1.000 per bulan ($2.000). Jika Anda dapat melihat kembali penghasilan Anda dan menetapkan bahwa Anda tidak pernah memiliki lebih dari dua bulan pada titik -$1.000, maka mungkin 2 bulan x $2.000 =$4.000 sudah cukup. Namun, jika Anda bisa bertahan selama lima bulan dengan penurunan -$1.000, sebelum mencapai angka +$1.000 untuk sementara waktu…Anda harus memperhitungkannya.

Saya berharap saya memiliki beberapa formula di mana Anda bisa memasukkan nomor Anda, tetapi preferensi Anda juga memainkan peran besar di sini.

Jadi mari kita bicara tentang seseorang dengan perubahan besar dalam pendapatan. Katakanlah mereka bisa di mana saja dari $1.000 hingga $12.000 per bulan. Dengan rata-rata $5.000 selama dua belas bulan terakhir. Kami melihat kisaran -$4,000/+$7,000 dan itu bisa membuat Variable Dragon sulit untuk dibunuh. Anda hanya perlu melakukan sedikit matematika, dan tetap fokus pada target.

Jika fokus Anda adalah garis dasar $5.000, dan Anda menyadari bahwa Anda memiliki penyimpangan $11.000 ($1.000 di bagian bawah, $12.000 di bagian atas), dan sekali lagi Anda melihat tren dan menyadari bahwa Anda bisa mengalami beberapa bulan berturut-turut di titik terendah akhir deviasi… Anda perlu menyesuaikannya. Apa yang akan saya lakukan secara pribadi? Saya mungkin akan mencari sekitar $20.000 untuk Variable Income Fund saya (saya cukup konservatif, sebagai aturan).

Langkah 3:Terapkan Rencana

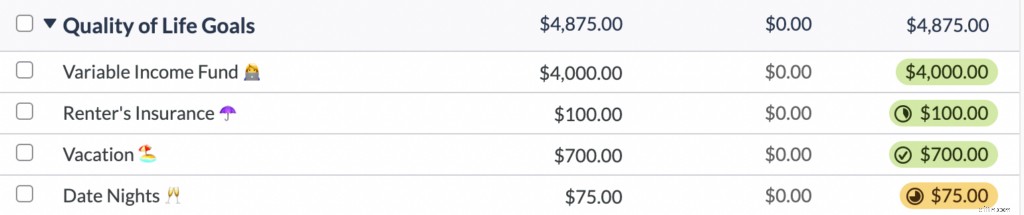

Anda akan memiliki jumlah target untuk Dana Pendapatan Variabel Anda. Untuk diskusi kita, mari kita pergi dengan $4,000. Simpan uang itu.

Di YNAB, ini akan menjadi sederhana. Anda tidak akan memasukkan uang ke rekening giro atau tabungan terpisah atau semacamnya (siapa yang ingin mengelola satu rekening lagi?). Anda akan menyiapkan kategori di YNAB yang disebut “Dana Pendapatan Variabel” dan Anda akan menganggarkan $4.000 di sana.

Sekarang, bagaimana jika Anda memiliki bulan di mana Anda hanya menghasilkan $3.000? Tapi baseline Anda adalah $5.000? Anda kekurangan $2.000, jadi Anda akan menarik $2.000 dari kategori Dana Pendapatan Variabel dan menggunakan dana tersebut untuk menganggarkan dan menjalani bulan normal Anda.

Bulan berikutnya, Anda menghasilkan $4.500. Masih kekurangan $500 dari baseline Anda sebesar $5.000. Jadi Anda meminjam $5,00 lagi dari kategori Variable Income Fund Anda. Setelah $500 dipotong, nilainya menjadi $1.500.

Sekarang Anda memiliki dua bulan arus kas yang mudah, tanpa stres, dll. Anda telah dapat hidup “normal” dengan sempurna. Akibatnya, Anda dapat menolak dua klien yang akan menghabiskan banyak waktu dan tidak bernilai banyak uang — karena Anda memiliki ruang gerak! Dan kemudian Anda mendapatkan klien besar karena Anda sabar dan bisa menunggu.

Jadi bulan berikutnya, dengan klien besar yang menyediakan banyak pekerjaan, Anda menghasilkan $6.500. $1.500 di atas kebutuhan dasar Anda sebesar $5.000. Bagus. Tempelkan surplus $1.500 di Dana Pendapatan Variabel Anda dan sekarang saldonya adalah $3.000.

Bulan berikutnya, klien besar itu masih membayar dan Anda menghasilkan $7.000–$2.000 di atas baseline Anda. Dana Pendapatan Variabel Anda hanya membutuhkan $1.000 untuk mengembalikannya ke jumlah target $4.000, jadi Anda menambahkan $1.000 ke dalamnya dan menyebutnya bagus. tambahan $1.000 dapat digunakan untuk hal lain sama sekali.

Beberapa opsi untuk tambahan $1.000:

1) Apakah Anda merasa nyaman dengan jumlah target $4,000 untuk Variable Income Fund Anda, atau apakah Anda masih stres? Anda mungkin ingin menyesuaikannya.

2) Apakah Dana Hari Hujan Anda cukup didanai?

3) Apakah Anda menabung untuk tujuan jangka panjang (pensiun, kuliah anak, pernikahan, dll.)?

4) Apakah Anda merasa ingin melakukan sesuatu yang keren dengan sebagian/semuanya? (Contoh tidak ada habisnya di sini.)

Senjata yang Tepat untuk Bertarung

YNAB adalah senjata keuangan pribadi yang tepat untuk pertarungan pendapatan variabel. Antarmukanya yang sederhana memungkinkan Anda mengelola Dana Pendapatan Variabel dengan beberapa klik. Anda tidak akan menemukan sesuatu yang lebih sederhana, atau lebih efektif.

Pertimbangkan tanggapan Angela (dia berasal dari Los Angeles, California) sebagai bagian dari kiriman Kisah Sukses kami. Suaminya adalah seorang tukang ledeng konstruksi baru yang menganggur. Pendapatan Variabel hanyalah bagian dari hidup mereka:

Menganggur dan mengambil pekerjaan sampingan, bagian favorit saya adalah berikutnya:

Dan pujian besar ditujukan kepada suaminya karena melakukan apa pun untuk menyediakannya.

Dengan adanya rencana, dan senjata yang tepat untuk implementasi, kekhawatiran pendapatan variabel Anda akan hilang.

Bunuh naga itu!

-

Bagaimana Mendapatkan Sebulan Lebih Awal Dengan Anggaran Anda

Bagaimana Anda mendapatkan anggaran sebulan ke depan dan mulai hidup dengan pendapatan bulan lalu? Kami sangat senang Anda bertanya! Saat Anda mulai menggunakan anggaran Anda , mendapatkan satu bu

-

Cara Membuat Anggaran Dengan Pengurangan Pendapatan

Ambil langkah-langkah ini sekarang untuk membantu melihat diri Anda dan keluarga Anda melalui masa-masa yang menantang ini. Pandemi COVID-19 telah membuat jutaan orang Amerika kehilangan pekerjaan

Anggaran

- Bagaimana Menganggarkan $2,

- Bagaimana Saya Memodifikasi Anggaran di QuickBooks?

- Bagaimana Anda Membuat Anggaran Berbasis Nol?

- Anggaran Pernikahan:Cara Negosiasi Dengan Vendor Pernikahan

- Cara Berbelanja dengan Anggaran Ketat

- Belajar Menganggarkan dengan Penghasilan Berbasis Tip

- Cara Membuat Anggaran

- Cara Membuat Anggaran Berbasis Nol

-

Penganggaran Dengan Pendapatan Variabel:3 Tips Sukses

Penganggaran Dengan Pendapatan Variabel:3 Tips Sukses Apakah Anda bekerja untuk diri sendiri atau memiliki jadwal kerja yang tidak teratur, penganggaran pada pendapatan variabel bisa jadi sulit. Jika Anda adalah salah satu dari 30% pekerja Amerika yang b...

-

Mengelola Uang Dengan Penghasilan Tidak Tetap

Mengelola Uang Dengan Penghasilan Tidak Tetap Memanggil semua pengusaha, kontraktor, pemilik usaha kecil, dan profesional berbasis komisi! Jika Anda adalah individu yang pernah hidup dengan pendapatan yang tidak stabil, kamu tahu penganggaran ...