Pendapatan yang disimpan

Apa Itu Laba Ditahan?

Laba ditahan merupakan konsep penting dalam akuntansi. Istilah ini mengacu pada keuntungan historis yang diperoleh perusahaan, dikurangi dividen yang dibayarkan di masa lalu. Kata "ditahan" menangkap fakta bahwa karena pendapatan tersebut tidak dibayarkan kepada pemegang saham sebagai dividen, mereka malah ditahan oleh perusahaan. Untuk alasan ini, laba ditahan berkurang ketika perusahaan kehilangan uang atau membayar dividen, dan meningkat ketika keuntungan baru tercipta.

Takeaways Kunci

- Laba ditahan (RE) adalah jumlah laba bersih yang tersisa untuk bisnis setelah membayar dividen kepada pemegang sahamnya.

- Keputusan untuk menahan laba atau membagikannya di antara para pemegang saham biasanya diserahkan kepada manajemen perusahaan.

- Perusahaan yang berfokus pada pertumbuhan mungkin tidak membayar dividen sama sekali atau membayar dalam jumlah yang sangat kecil karena mungkin lebih suka menggunakan laba ditahan untuk membiayai aktivitas ekspansi.

Rumus dan Perhitungan Laba Ditahan

RE=BP+Pendapatan Bersih (atau Rugi)−C−Swhere:BP=Periode Awal REC=Dividen tunaiS=Dividen saham \begin{aligned} &\text{RE} =\text{BP} + \text{Pendapatan Bersih (atau Rugi)} - \text{C} - \text{S} \\ &\textbf{where:}\ \ &\text{BP} =\text{Periode Awal RE} \\ &\text{C} =\text{Dividen tunai} \\ &\text{S} =\text{Dividen saham} \\ \end{ sejajar} ULANG = BP + Laba Bersih (atau Rugi) - C - S di mana: BP = Periode Awal RE C = Dividen tunai S = Dividen saham

Apa Laba Ditahan Dapat Memberitahu Anda

Opsi berikut secara luas mencakup semua kemungkinan penggunaan yang dapat dilakukan perusahaan dari kelebihan uangnya. Opsi pertama menyebabkan uang penghasilan keluar dari pembukuan dan rekening bisnis selamanya karena pembayaran dividen tidak dapat diubah.

Semua opsi lain mempertahankan pendapatan untuk digunakan dalam bisnis, dan kegiatan investasi dan pendanaan tersebut merupakan laba ditahan (RE).

- Uang pendapatan dapat didistribusikan (sepenuhnya atau sebagian) di antara pemilik bisnis (pemegang saham) dalam bentuk dividen.

- Dapat diinvestasikan untuk memperluas operasi bisnis yang ada, seperti meningkatkan kapasitas produksi produk yang ada atau mempekerjakan lebih banyak perwakilan penjualan.

- Dapat diinvestasikan untuk meluncurkan produk/varian baru, seperti pembuat lemari es yang terjun untuk memproduksi AC, atau produsen kue coklat yang meluncurkan varian rasa jeruk atau nanas.

- Uang itu dapat digunakan untuk kemungkinan merger, Akuisisi, atau kemitraan yang mengarah pada peningkatan prospek usaha.

- Ini juga dapat digunakan untuk pembelian kembali saham.

- Penghasilan dapat digunakan untuk membayar kembali pinjaman (hutang) yang mungkin dimiliki bisnis.

Menurut definisi, Laba ditahan adalah laba bersih kumulatif atau laba perusahaan setelah memperhitungkan pembayaran dividen. Ini juga disebut surplus pendapatan dan mewakili uang cadangan, yang tersedia bagi manajemen perusahaan untuk diinvestasikan kembali ke dalam bisnis. Jika dinyatakan sebagai persentase dari total pendapatan, itu juga disebut rasio retensi dan sama dengan (1 – rasio pembayaran dividen).

Meskipun opsi terakhir pembayaran utang juga menyebabkan uang keluar dari bisnis, masih berdampak pada akun bisnis (misalnya, tentang menyimpan pembayaran bunga di masa mendatang, yang memenuhi syarat untuk dimasukkan dalam laba ditahan).

Keuntungan memberikan banyak ruang kepada pemilik bisnis atau manajemen perusahaan untuk menggunakan kelebihan uang yang diperoleh. Keuntungan ini sering dibayarkan kepada pemegang saham, tetapi juga dapat diinvestasikan kembali ke dalam perusahaan untuk tujuan pertumbuhan. Uang yang tidak dibayarkan kepada pemegang saham dihitung sebagai laba ditahan.

Manajemen dan Laba Ditahan

Keputusan untuk menahan laba atau membagikannya di antara para pemegang saham biasanya diserahkan kepada manajemen perusahaan. Namun, itu dapat ditentang oleh pemegang saham melalui suara mayoritas karena mereka adalah pemilik sebenarnya dari perusahaan.

Manajemen dan pemegang saham mungkin ingin perusahaan mempertahankan laba karena beberapa alasan berbeda. Menjadi lebih terinformasi tentang pasar dan bisnis perusahaan, manajemen mungkin memiliki proyek pertumbuhan tinggi dalam pandangan, yang mereka anggap sebagai kandidat untuk menghasilkan pengembalian yang substansial di masa depan.

Dalam jangka panjang, inisiatif tersebut dapat menyebabkan pengembalian yang lebih baik bagi pemegang saham perusahaan daripada yang diperoleh dari pembayaran dividen. Melunasi utang berbunga tinggi mungkin juga disukai oleh manajemen dan pemegang saham, bukannya pembayaran dividen.

Di samping itu, ketika sebuah perusahaan menghasilkan pendapatan surplus, sebagian dari pemegang saham jangka panjang mungkin mengharapkan pendapatan tetap dalam bentuk dividen sebagai hadiah untuk menempatkan uang mereka di perusahaan. Pedagang yang mencari keuntungan jangka pendek mungkin juga lebih suka pembayaran dividen yang menawarkan keuntungan instan.

Paling sering, manajemen perusahaan mengambil pendekatan yang seimbang. Ini melibatkan pembayaran sejumlah nominal dividen dan mempertahankan sebagian besar dari pendapatan, yang menawarkan win-win.

Dividen vs. Laba Ditahan

Dividen dapat dibagikan dalam bentuk tunai atau saham. Kedua bentuk distribusi mengurangi laba ditahan. Pembayaran tunai dividen menyebabkan arus kas keluar dan dicatat dalam pembukuan dan akun sebagai pengurangan bersih. Karena perusahaan kehilangan kepemilikan atas aset likuidnya dalam bentuk dividen tunai, mengurangi nilai aset perusahaan di neraca, sehingga mempengaruhi RE.

Di samping itu, meskipun dividen saham tidak menyebabkan arus kas keluar, pembayaran saham mengalihkan sebagian dari laba ditahan ke saham biasa. Contohnya, jika sebuah perusahaan membayar satu saham sebagai dividen untuk setiap saham yang dimiliki oleh investor, harga per saham akan berkurang menjadi setengahnya karena jumlah saham pada dasarnya akan berlipat ganda. Karena perusahaan belum menciptakan nilai riil hanya dengan mengumumkan dividen saham, harga pasar per saham disesuaikan dengan proporsi dividen saham.

Meskipun peningkatan jumlah saham mungkin tidak berdampak pada neraca perusahaan karena harga pasar secara otomatis disesuaikan, itu menurunkan penilaian per saham, yang tercermin dalam akun modal, sehingga mempengaruhi RE.

Perusahaan yang berfokus pada pertumbuhan mungkin tidak membayar dividen sama sekali atau membayar dalam jumlah yang sangat kecil karena mungkin lebih suka menggunakan laba ditahan untuk membiayai kegiatan seperti penelitian dan pengembangan, pemasaran, kebutuhan modal kerja, belanja modal, dan akuisisi untuk mencapai pertumbuhan tambahan. Perusahaan seperti itu memiliki laba ditahan yang tinggi selama bertahun-tahun.

Perusahaan yang jatuh tempo mungkin tidak memiliki banyak pilihan atau proyek dengan keuntungan tinggi untuk menggunakan kelebihan kas, dan mungkin lebih suka membagikan dividen. Perusahaan seperti itu cenderung memiliki RE yang rendah.

Laba Ditahan vs. Pendapatan

Baik pendapatan maupun laba ditahan penting dalam mengevaluasi kesehatan keuangan perusahaan, tetapi mereka menyoroti aspek yang berbeda dari gambaran keuangan. Pendapatan berada di bagian atas laporan laba rugi dan sering disebut sebagai nomor baris teratas ketika menggambarkan kinerja keuangan perusahaan.

Pendapatan adalah uang yang dihasilkan oleh perusahaan selama suatu periode tetapi sebelum biaya operasional dan biaya overhead dikurangi. Di beberapa industri, pendapatan disebut penjualan kotor karena angka kotor dihitung sebelum pemotongan.

Laba ditahan adalah bagian dari laba kumulatif perusahaan yang ditahan atau ditahan dan disimpan untuk digunakan di masa depan. Laba ditahan dapat digunakan untuk mendanai ekspansi atau membayar dividen kepada pemegang saham di kemudian hari. Laba ditahan terkait dengan laba bersih (berlawanan dengan laba kotor) karena ini adalah jumlah laba bersih yang dihemat oleh perusahaan dari waktu ke waktu.

Batasan Laba Ditahan

Bagi seorang analis, angka absolut dari laba ditahan selama kuartal atau tahun tertentu mungkin tidak memberikan wawasan yang berarti. Mengamatinya selama periode waktu tertentu (misalnya, selama lima tahun) hanya menunjukkan tren berapa banyak uang yang ditambahkan perusahaan ke laba ditahan.

Sebagai investor, orang ingin tahu lebih banyak—seperti pengembalian yang dihasilkan oleh laba ditahan dan apakah itu lebih baik daripada investasi alternatif mana pun. Selain itu, investor mungkin lebih suka melihat dividen yang lebih besar daripada peningkatan tahunan yang signifikan untuk laba ditahan.

Saldo Laba-ke-Nilai Pasar

Salah satu cara untuk menilai seberapa sukses perusahaan dalam menggunakan uang yang ditahan adalah dengan melihat faktor kunci yang disebut laba ditahan terhadap nilai pasar. Ini dihitung selama periode waktu (biasanya beberapa tahun) dan menilai perubahan harga saham terhadap laba bersih yang ditahan oleh perusahaan.

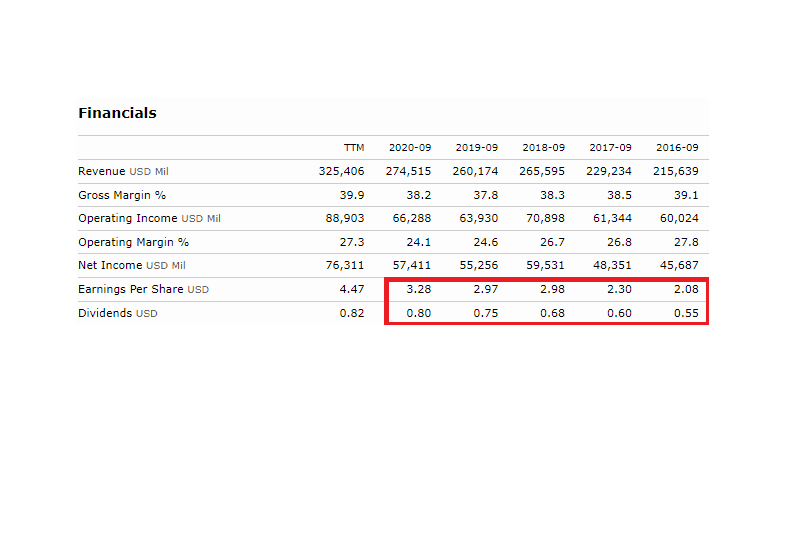

Sebagai contoh, selama periode September 2016 hingga September 2020, Harga saham Apple Inc. (AAPL) naik dari $28,18 menjadi $112,28 per saham. Selama periode yang sama, total laba per saham (EPS) adalah $13,61, sedangkan total dividen yang dibayarkan perusahaan adalah $3,38 per saham.

Seperti yang ditunjukkan Morningstar, Apple memiliki EPS dan angka dividen berikut selama jangka waktu tertentu, dan menjumlahkannya memberikan nilai di atas untuk total EPS dan total dividen.

Selisih antara total EPS dan total dividen memberikan laba bersih yang ditahan oleh perusahaan:$13,61 - $3,38 =$10,23. Itu adalah, selama periode tersebut, perusahaan mempertahankan total $ 10,23 laba per saham.

Selama durasi yang sama, harga sahamnya naik ($112,28 - $28,18 =$84,10) per saham. Membagi kenaikan harga per saham ini dengan laba bersih yang ditahan per saham menghasilkan faktor ($84,10 / $10,23 =8,22), yang menunjukkan bahwa untuk setiap dolar dari laba ditahan, perusahaan berhasil menciptakan nilai pasar senilai $8,22.

Jika perusahaan tidak menahan uang ini dan malah mengambil pinjaman berbunga, nilai yang dihasilkan akan lebih kecil karena pembayaran bunga keluar. RE menawarkan modal gratis untuk membiayai proyek, memungkinkan penciptaan nilai yang efisien oleh perusahaan yang menguntungkan. Namun, pembaca harus memperhatikan bahwa perhitungan di atas merupakan indikasi nilai yang diciptakan sehubungan dengan penggunaan laba ditahan saja, dan itu tidak menunjukkan nilai keseluruhan yang diciptakan oleh perusahaan.

Contoh Laba Ditahan

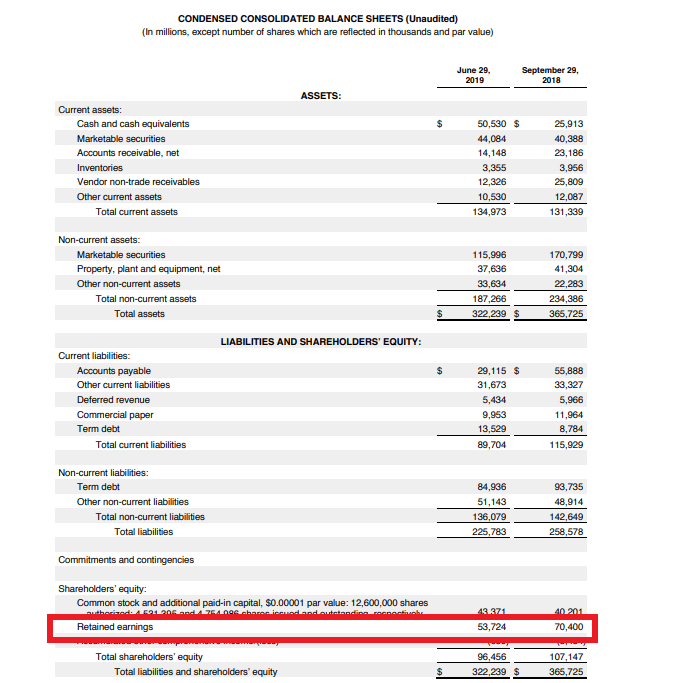

Perusahaan publik mencatat laba ditahan di bawah bagian ekuitas pemegang saham di neraca. Contohnya, Neraca Apple Inc. dari fiskal Q3 tahun 2019 menunjukkan bahwa perusahaan telah menahan laba sebesar $53,724 miliar pada akhir kuartal pada Juni 2019:

Demikian pula, pembuat iPhone, yang tahun bukunya berakhir pada bulan September, memiliki laba ditahan sebesar $70,4 miliar per September 2018:

Laba ditahan dihitung dengan menambahkan laba bersih ke (atau mengurangkan kerugian bersih dari) laba ditahan periode sebelumnya dan kemudian mengurangi dividen bersih yang dibayarkan kepada pemegang saham.

Angka tersebut dihitung pada setiap akhir periode akuntansi (bulanan/triwulanan/tahunan). Seperti yang disarankan oleh rumus, laba ditahan tergantung pada angka yang sesuai dari istilah sebelumnya. Bilangan yang dihasilkan bisa positif atau negatif, tergantung pada laba bersih atau kerugian yang dihasilkan oleh perusahaan dari waktu ke waktu. Kalau tidak, perusahaan yang membayar dividen besar yang melebihi angka lainnya juga dapat menyebabkan laba ditahan menjadi negatif.

Item apa pun yang memengaruhi laba bersih (atau rugi bersih) akan memengaruhi laba ditahan. Item tersebut termasuk pendapatan penjualan, harga pokok penjualan (COGS), depresiasi, dan biaya operasional yang diperlukan.

Apakah laba ditahan merupakan jenis ekuitas?

Laba ditahan adalah jenis ekuitas dan karena itu dilaporkan di bagian ekuitas pemegang saham di neraca. Meskipun laba ditahan bukan merupakan aset, dapat digunakan untuk membeli aset seperti persediaan, peralatan, atau investasi lainnya. Karena itu, perusahaan dengan saldo laba ditahan yang besar mungkin memiliki posisi yang baik untuk membeli aset baru di masa depan atau menawarkan peningkatan pembayaran dividen kepada pemegang sahamnya.

Apa yang dimaksud dengan laba ditahan negatif?

Secara umum, perusahaan dengan saldo laba ditahan negatif akan menandakan kelemahan karena menunjukkan bahwa perusahaan telah mengalami kerugian dalam satu atau lebih tahun sebelumnya. Namun, lebih sulit untuk menafsirkan perusahaan dengan laba ditahan yang tinggi.

Apa artinya bagi perusahaan untuk memiliki laba ditahan yang tinggi?

Di satu sisi, Laba ditahan yang tinggi dapat menunjukkan kekuatan finansial karena menunjukkan rekam jejak profitabilitas di tahun-tahun sebelumnya. Di sisi lain, bisa juga menunjukkan bahwa manajemen perusahaan sedang berjuang untuk menemukan peluang investasi yang menguntungkan untuk laba ditahannya. Dalam keadaan tersebut, pemegang saham mungkin lebih suka jika manajemen hanya membayar saldo laba ditahan sebagai dividen.

-

Panduan Pemula untuk Laba Ditahan

Laba ditahan adalah bagian penting dari bisnis apa pun; memberi Anda sarana untuk menginvestasikan kembali atau mengembangkan bisnis Anda. Laba ditahan mencerminkan jumlah laba bersih yang tersisa da

-

Bagaimana Mempersiapkan Laporan Laba Ditahan

Laporan laba ditahan merangkum setiap perubahan dalam laba ditahan selama periode waktu tertentu. Lihat mengapa membuat laporan laba ditahan dapat bermanfaat bagi bisnis Anda. Laporan laba ditahan di

Akuntansi

-

Apa itu Penghasilan Tak Terduga?

Apa itu Penghasilan Tak Terduga? Penghasilan tak terduga adalah istilah yang digunakan dalam akuntansi untuk mengatasi perbedaan antara pendapatan aktual perusahaan untuk suatu periode dan pendapatan yang diharapkan akan mereka hasil...

-

Apa itu Laba Ditahan?

Apa itu Laba Ditahan? Laba ditahan adalah sisa uang perusahaan setelah membayar dividen kepada pemegang sahamnya. Ini adalah alat penting yang menunjukkan kepada Anda berapa banyak uang yang harus dikeluarkan perusahaan un...