Apa itu Pendapatan Sebelum Pajak?

Pendapatan sebelum pajak, juga dikenal sebagai laba sebelum pajak atau laba sebelum pajak, adalah pendapatan bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu diperoleh melalui yang diperoleh bisnis sebelum pajak dikurangi/dipertanggungjawabkan. Pendapatan sebelum pajak, Namun, memperhitungkan pengurangan yang terkait dengan biaya operasional, depresiasi, dan beban bunga.

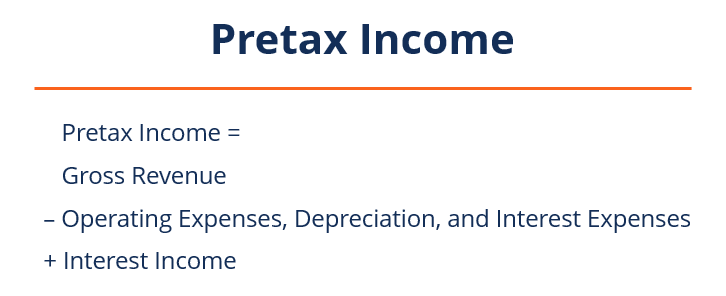

Rumus untuk Pendapatan Sebelum Pajak

Rumus untuk menghitung pendapatan sebelum pajak adalah sebagai berikut:

Pendapatan Sebelum Pajak =Pendapatan Kotor – Operasi, Penyusutan, dan Beban Bunga + Pendapatan Bunga

Di mana:

- Pendapatan kotor:Semua pendapatan yang dihasilkan oleh bisnis

- Biaya operasional:Termasuk pengurangan karena depresiasi, amortisasi, dan beban bunga

- Pendapatan bunga:Pendapatan yang dihasilkan oleh bisnis dari pinjaman yang dikeluarkan oleh bisnis

Contoh Ilustrasi

Pertimbangkan kinerja Perusahaan ABC pada tahun 2018:

- Pendapatan kotor: $8, 000, 000

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung: $560, 000

- Gaji dan gaji karyawan: $86, 000

- Biaya perbaikan dan perawatan: $12, 000

- Biaya administrasi umum: $240, 000

- Beban bunga: $57, 000

- Depresiasi dan amortisasi: $130, 000

Dengan menggunakan rumus di atas, penghasilan sebelum pajak Perusahaan ABC dihitung sebagai:

Pendapatan Sebelum Pajak =$8, 000, 000 – ($560, 000 + $86, 000 + $12, 000 + $240, 000 + $130, 000 + $57, 000) + 0

Pendapatan Sebelum Pajak =$6, 915, 000

Signifikansi Pendapatan Sebelum Pajak

1. Memberikan wawasan tentang posisi keuangan perusahaan

Pajak mempengaruhi pendapatan perusahaan secara keseluruhan. Penghasilan sebelum pajak, karenanya, memberikan wawasan kinerja keuangan perusahaan dan berdiri sebelum beban pajak mempengaruhi laba bersih dan membawa fluktuasi apapun.

2. Memfasilitasi kelancaran, perbandingan antar-perusahaan dan intra-perusahaan bebas bias

Saat melakukan analisis atau perbandingan keuangan antar atau intra-perusahaan, biaya pajak tahun demi tahun dari suatu organisasi dapat sangat bervariasi. Hal ini dikarenakan peraturan perpajakan tarif pajak, insentif sangat bervariasi dari industri ke industri, tahun ke tahun dan negara ke negara. Juga, perusahaan dapat menerapkan kredit pajak, dan menanggung kerugian pada tahun tertentu.

Sebuah penilaian pendapatan sebelum pajak, dibandingkan dengan laba bersih setelah pajak, memfasilitasi perbandingan organisasi yang jauh lebih bersih dari waktu ke waktu, maupun ke perusahaan lain. Melihat pendapatan sebelum pajak menghilangkan perbedaan atau efek yang dapat ditimbulkan oleh biaya pajak pada pendapatan organisasi.

3. Membantu mengukur kesehatan fiskal perusahaan dari waktu ke waktu

Arti penting lain dari pendapatan sebelum pajak adalah membantu memberikan ukuran yang lebih konsisten dan tegas dari kinerja keuangan keseluruhan dan kesehatan fiskal perusahaan dari waktu ke waktu. Laba sebelum pajak menghilangkan perbedaan volatil yang muncul ketika pertimbangan pajak diperhitungkan.

4. Berfungsi sebagai rasio profitabilitas

Laba sebelum pajak juga membantu untuk secara akurat menilai profitabilitas perusahaan. Margin pendapatan sebelum pajak adalah rasio pendapatan sebelum pajak perusahaan terhadap total penjualannya. Semakin tinggi rasionya, semakin menguntungkan posisi perusahaan. Dengan menggunakan informasi yang diberikan di atas, margin laba sebelum pajak untuk Perusahaan ABC adalah $6, 915, 000 / $8, 000, 000 (Penghasilan Sebelum Pajak/Total Penjualan) =87%.

Posisi pada Laporan Laba Rugi

Pada laporan laba rugi sebuah organisasi, laba sebelum pajak ditampilkan tepat sebelum perhitungan laba bersih akhir atau laba bersih suatu perusahaan. Angka tersebut ditampilkan sebagai Laba Sebelum Pajak atau Laba Sebelum Pajak.

Pendapatan Sebelum Pajak vs. Laba Sebelum Bunga dan Pajak (EBIT)

Laba Sebelum Bunga dan Pajak (EBIT)Panduan EBITEBIT singkatan Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan. mengacu pada laba bersih perusahaan sebelum memperhitungkan biaya bunga dan pajak, sedangkan Laba sebelum Pajak (EBT) mengacu pada laba bersih perusahaan setelah memperhitungkan semua operasi, depresiasi, dan beban bunga dan pendapatan bunga, tetapi sebelum memperhitungkan biaya pajak.

Kebingungan sering muncul di antara kedua istilah tersebut. Perbedaan utama di antara mereka berkaitan dengan beban bunga. EBIT sebelum dikurangi beban bunga dan pajak, sedangkan EBT adalah setelah dikurangi semua biaya bunga dan menambahkan semua pendapatan bunga ke pendapatan operasional perusahaan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan yang tercantum di bawah ini:

- Analisis Perusahaan SebandingAnalisis Perusahaan SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps") dan menyertakan template gratis dan banyak contoh.

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- SG&ASG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran

-

Apa itu Pendapatan?

Pendapatan adalah nilai semua penjualan barang dan jasa yang diakui oleh perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari laporan laba ru

-

Apa itu Pendapatan vs Pendapatan?

Panduan ini memberikan ikhtisar tentang perbedaan utama antara pendapatan vs pendapatan. RevenueSales RevenuePendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang

Akuntansi

-

Apa itu Pendapatan Non-Operasi?

Apa itu Pendapatan Non-Operasi? Pendapatan non-operasional mengacu pada bagian dari pendapatan perusahaan yang tidak dapat diatribusikan ke operasi bisnis intinya. Ini adalah kategori dalam laporan laba rugi multi-langkah Laporan La...

-

Apa itu Laba?

Apa itu Laba? Laba adalah nilai yang tersisa setelah biaya perusahaan telah dibayar. Itu dapat ditemukan di laporan laba rugi. Jika nilai yang tersisa setelah pengeluaran dikurangkan dari pendapatan adalah positif,...