Apa itu Pendapatan Non-Operasi?

Pendapatan non-operasional mengacu pada bagian dari pendapatan perusahaan yang tidak dapat diatribusikan ke operasi bisnis intinya. Ini adalah kategori dalam laporan laba rugi multi-langkah Laporan Laba Rugi Multi-LangkahLaporan laba rugi multi-langkah adalah laporan laba rugi yang memisahkan total pendapatan dan pengeluaran menjadi kepala operasi dan non-operasional. Dia. Pendapatan investasi, keuntungan atau kerugian selisih kurs, serta penjualan aset, penghapusan aset, pendapatan bunga adalah semua contoh item pendapatan non-operasional.

Beberapa item pendapatan non-operasional berulang, Misalnya, pendapatan dividen, dan pendapatan bungaPendapatan BungaPendapatan Bunga adalah jumlah yang dibayarkan kepada suatu entitas untuk meminjamkan uangnya atau membiarkan entitas lain menggunakan dananya. Dalam skala yang lebih besar, pendapatan bunga adalah jumlah yang diperoleh oleh uang investor yang dia tempatkan dalam investasi atau proyek. Lainnya tidak berulang, seperti penurunan nilai aset dan keuntungan atau kerugian dari penjualan aset.

Ringkasan

- Pendapatan non-operasional mengacu pada pendapatan yang tidak dapat diatribusikan pada operasi bisnis inti perusahaan. Keuntungan/kerugian dari investasi, pertukaran asing, dan penjualan aset adalah beberapa contohnya.

- Beberapa item non-operasional berulang, tetapi banyak yang tidak berulang.

- Pendapatan non-operasional dan operasional dilaporkan pada baris terpisah dalam laporan laba rugi bertingkat.

Pendapatan Operasional dan Pendapatan Non-Operasi

Pendapatan perusahaan dapat diklasifikasikan menjadi dua kategori: Pengoperasian dan tidak beroperasi . Pendapatan operasional juga dikenal sebagai pendapatan sebelum bunga dan pajak (EBIT). Ini adalah pendapatan yang dihasilkan melalui operasi bisnis inti perusahaan. Ini menunjukkan kinerja perusahaan pada operasi sehari-hari yang berulang.

Pendapatan non-operasional mencakup keuntungan dan kerugian (beban) yang dihasilkan oleh aktivitas atau faktor lain yang tidak terkait dengan operasi bisnis inti.

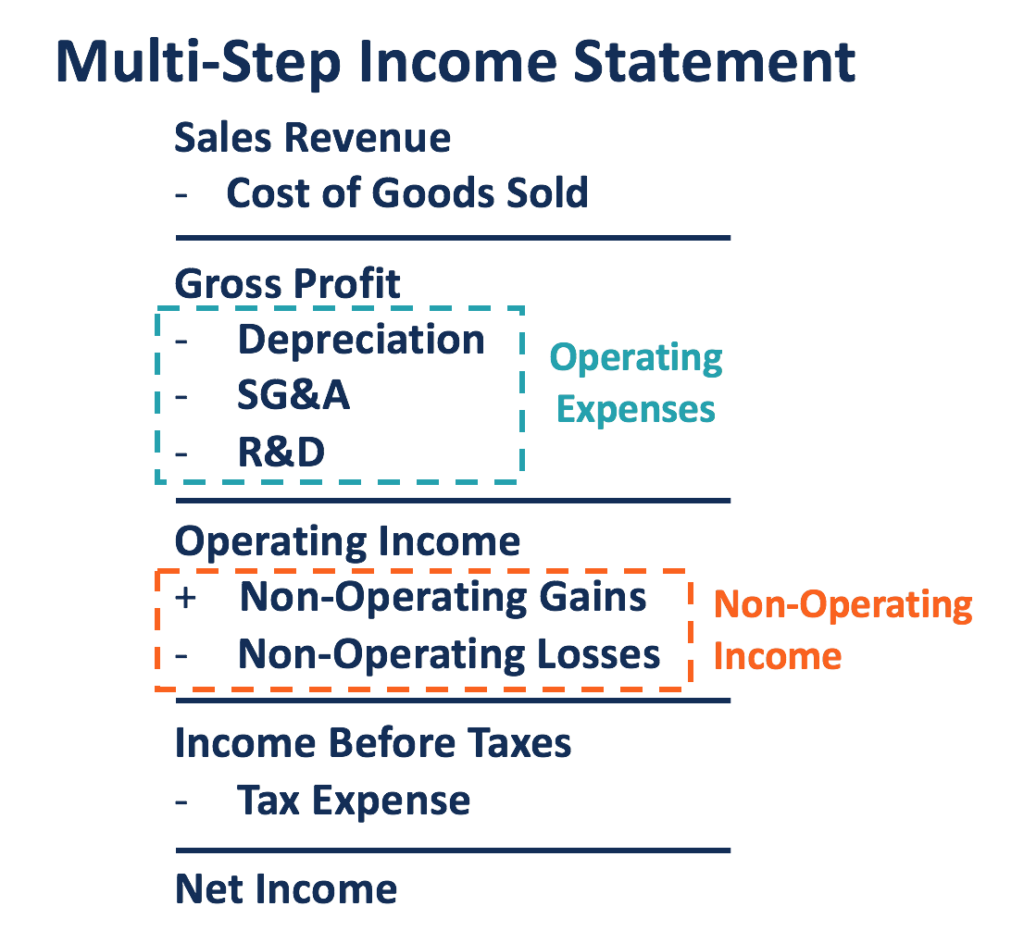

Pendapatan operasional dan pendapatan non-operasional perusahaan diidentifikasi dalam laporan laba rugi bertingkat, seperti yang ditunjukkan di bawah ini:

Pendapatan operasional dihitung dengan mengurangkan harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa. Ini termasuk biaya bahan, langsung dan semua biaya operasional dari pendapatan penjualan perusahaan. Biaya operasional adalah biaya yang dikeluarkan untuk menjalankan operasi intinya. Contohnya termasuk depresiasi, biaya SG&A, serta biaya R&D.

Dengan menjumlahkan pendapatan non-operasional dengan pendapatan operasional, laba perusahaan sebelum pajak dapat dihitung. Jika total keuntungan non-operasional lebih besar dari kerugian non-operasional, perusahaan melaporkan pendapatan non-operasional yang positif. Jika kerugian non-operasional melebihi total keuntungan, perusahaan menyadari pendapatan (rugi) non-operasional negatif.

Pendapatan operasional bersifat berulang dan lebih cenderung tumbuh seiring dengan ekspansi perusahaan. Dibandingkan dengan pendapatan non-operasional, pendapatan operasional memberikan lebih banyak informasi tentang fundamental dan potensi pertumbuhan perusahaan.

Perusahaan yang berkinerja lebih baik dan menghasilkan sebagian besar pendapatannya melalui operasi bisnis intinya lebih menguntungkan daripada perusahaan yang menghasilkan sebagian besar pendapatannya dari kegiatan non-operasional. Membedakan kemampuan perusahaan untuk mendapatkan keuntungan dari bisnis inti dan keuntungan dari aktivitas atau faktor lain sangat penting untuk mengevaluasi kinerja sebenarnya.

Laporan laba rugi multi-langkah dapat mengungkapkan kesehatan keuangan perusahaan dengan lebih baik daripada laporan laba rugi satu langkah, yang tidak mengklasifikasikan pendapatan atau beban ke dalam kategori operasi dan non-operasional.

Contoh Praktis

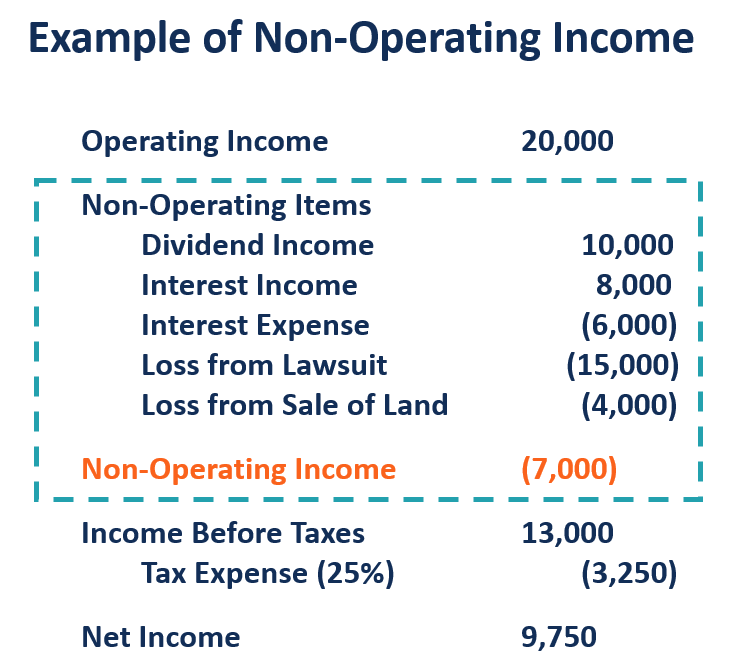

Dengan asumsi setelah dikurangi harga pokok penjualan dan semua beban usaha dari pendapatan penjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan, sebuah perusahaan melaporkan pendapatan operasi sebesar $200, 000 selama satu tahun. Selain menjalankan bisnis intinya, perusahaan juga melakukan beberapa investasi, yang menghasilkan $10, 000 dalam bentuk dividen dan $8, 000 dalam pendapatan bunga. Saat tahun ini, perusahaan membayar $6, 000 bunga untuk pembiayaan sebelumnya dan menjual sebidang tanah dengan kerugian $4, 000. Juga, itu digugat dan dikenakan biaya $15, 000.

Keuntungan perusahaan dari investasi (dividen dan bunga), beban bunga kepada pemegang kredit, dan kerugian yang disebabkan oleh penjualan tanah dan gugatan semuanya merupakan keuntungan atau kerugian non-operasional. Keseluruhan, perusahaan mengalami kerugian non-operasional bersih sebesar $7, 000 untuk tahun setelah menjumlahkan keuntungan dan mengurangi kerugian. Penghasilannya sebelum pajak adalah $13, 000. Dengan asumsi tarif pajak 25%, laba bersih perusahaan adalah $9, 750.

Manipulasi Akuntansi

Banyak keuntungan atau kerugian non-operasional tidak berulang, yang meninggalkan ruang untuk manipulasi akuntansi. Sebuah perusahaan dapat mencatat pendapatan non-operasional yang tinggi untuk menyembunyikan kinerja buruknya pada operasi inti. Perusahaan juga dapat memanipulasi pendapatan operasionalnya dengan memasukkan keuntungan yang ditimbulkan oleh aktivitas yang tidak terkait dengan bisnis inti. Tiba-tiba, peningkatan laba yang cukup besar dapat disebabkan oleh masuknya pendapatan non-operasional.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Setelah Pajak Pendapatan Operasional Setelah Pajak Pendapatan Operasional (ATOI) Setelah pajak pendapatan operasional atau ATOI adalah pendapatan operasional perusahaan setelah semua pajak dibayar. ATOI tidak diakui oleh GAAP karena tidak termasuk setelah pajak

- Beban Bukan BungaBeban Bukan BungaBeban bukan bunga adalah beban operasional yang dikeluarkan oleh bank, dan terpisah dari beban bunga simpanan nasabah.

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

- Cara Membaca Laporan Keuangan – Kursus Gratis

-

Apa itu Pendapatan?

Pendapatan adalah nilai semua penjualan barang dan jasa yang diakui oleh perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari laporan laba ru

-

Apa itu Pendapatan vs Pendapatan?

Panduan ini memberikan ikhtisar tentang perbedaan utama antara pendapatan vs pendapatan. RevenueSales RevenuePendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang

Akuntansi

-

Apa itu Biaya Non-Operasi?

Apa itu Biaya Non-Operasi? Pengeluaran non-operasional adalah pengeluaran bisnis yang tidak terkait dengan operasi bisnis inti perusahaan. Item paling umum yang termasuk dalam kategori termasuk beban bungaBeban BungaBiaya bunga...

-

Apa itu Laba?

Apa itu Laba? Laba adalah nilai yang tersisa setelah biaya perusahaan telah dibayar. Itu dapat ditemukan di laporan laba rugi. Jika nilai yang tersisa setelah pengeluaran dikurangkan dari pendapatan adalah positif,...