Apa itu Lessor vs Lesse?

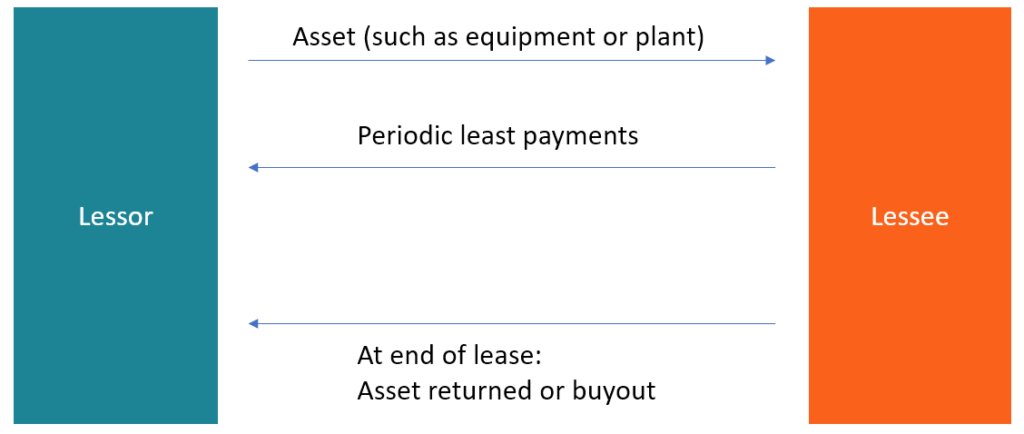

Ada dua pihak utama dalam perjanjian sewa, dan setiap profesional keuangan Analis FP&AMenjadi Analis FP&A di sebuah perusahaan. Kami menguraikan gaji, keterampilan, kepribadian, dan pelatihan yang Anda butuhkan untuk pekerjaan FP&A dan karier keuangan yang sukses. analis FP&A, manajer, dan direktur bertanggung jawab untuk menyediakan analisis dan informasi yang dibutuhkan eksekutif untuk mengetahui bagaimana membedakan antara lessor vs lessee. Sebuah sewaKlasifikasi SewaKlasifikasi sewa termasuk sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk memiliki hak untuk menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut. adalah pengaturan kontraktual di mana satu pihak, disebut pemberi sewa, menyediakan asetJenis AsetJenis aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan untuk digunakan oleh pihak lain, disebut sebagai penyewa, berdasarkan pembayaran berkala untuk jangka waktu yang disepakati. Lessee membayar lessor untuk penggunaan aset atau properti.

Menyewa aset seringkali merupakan pilihan yang lebih ekonomis daripada membeli aset yang sebenarnya karena memerlukan pengeluaran tunai yang jauh lebih rendah. Lessor vs lessee – pengaturan antara kedua pihak ini dimasukkan ke dalam perjanjian sewa Perjanjian Sewa PeralatanPerjanjian sewa peralatan adalah perjanjian kontrak di mana lessor, siapa pemilik peralatan, memungkinkan penyewa untuk menggunakan peralatan untuk, yang merupakan dokumen kontrak yang ditandatangani oleh kedua belah pihak.

Peran Lessor vs Lessee

Ada dua pihak utama dalam perjanjian sewa.

Penyewa

Lessor adalah pemilik sah dari aset atau properti, dan dia memberikan hak kepada penyewa untuk menggunakan atau menempati aset atau properti untuk jangka waktu tertentu. Selama kontrak, lessor mempertahankan hak kepemilikan properti dan berhak menerima pembayaran berkala dari lessee berdasarkan kesepakatan awal mereka. Dia juga harus diberi ganti rugi atas segala kerugian yang terjadi selama kontrak karena kerusakan atau penyalahgunaan aset yang bersangkutan. Jika aset tersebut dijual, lessor harus mengesahkan transaksi tersebut dan berhak menerima keuntungan finansial apa pun yang dihasilkan dari penjualan.

Meskipun lessor mempertahankan kepemilikan aset, ia menikmati pengurangan hak atas aset selama berlangsungnya perjanjian. Salah satu keterbatasan ini adalah bahwa pemilik, mengingat aksesnya yang terbatas ke aset tersebut, hanya dapat masuk dengan izin penyewa. Dia harus memberi tahu penyewa tentang pemeliharaan apa pun yang harus dilakukan pada aset atau properti sebelum waktu kunjungan yang sebenarnya.

Namun, jika penyewa menyebabkan kerusakan pada aset, atau menggunakan aset untuk melakukan kegiatan ilegal, maka lessor berhak untuk mengusir lessee atau mengakhiri perjanjian sewa, tanpa pemberitahuan. Pada saat berakhirnya masa kontrak dan tergantung pada kondisi aset, aset atau properti dikembalikan ke lessor, meskipun penyewa mungkin memiliki opsi untuk membeli aset tersebut.

Penyewa

Lessee adalah pihak yang mendapatkan hak untuk menggunakan suatu aset untuk jangka waktu tertentu dan melakukan pembayaran secara berkala kepada lessor berdasarkan kesepakatan awal mereka. Lamanya masa sewa seringkali tergantung setidaknya sebagian pada jenis aset atau properti. Sebagai contoh, sewa tanah untuk mendirikan pabrik mungkin lebih lama dari sewa peralatan atau kendaraan.

Selama masa sewa, penyewa bertanggung jawab untuk merawat aset dan melakukan pemeliharaan rutin jika diperlukan. Jika subjek sewa adalah apartemen, penyewa tidak boleh membuat perubahan struktural apa pun tanpa izin dari pemberi sewa. Setiap kerusakan pada properti harus diperbaiki sebelum berakhirnya kontrak. Jika penyewa gagal melakukan perbaikan yang diperlukan atau mengganti perlengkapan yang rusak, lessor berhak untuk membebankan jumlah perbaikan kepada lessee sesuai dengan perjanjian sewa.

Perjanjian Lessor vs Lessee

Perjanjian sewa adalah kontrak antara lessor vs lessee untuk penggunaan aset atau properti. Ini menguraikan ketentuan kontrak dan menetapkan kewajiban hukum yang terkait dengan penggunaan aset. Kedua belah pihak adalah penandatangan perjanjian dan diwajibkan untuk mematuhi aturan-aturannya. Jika salah satu pihak melanggar ketentuan perjanjian sewa, kontrak dapat diakhiri.

Sebagai contoh, jika penyewa melakukan kegiatan ilegal di tempat penyewa, yang terakhir memegang hak untuk membatalkan kontrak dan mengusir penyewa dari properti. Beberapa perjanjian sewa termasuk opsi penyewa untuk membeli aset atau properti yang disewa pada akhir masa sewa.

Jenis Perjanjian Sewa

Berikut ini adalah tiga jenis perjanjian sewa:

Sewa Modal

Sewa modal, Sewa Modal vs Sewa Operasi Perbedaan antara sewa modal vs sewa operasi - Sewa modal (atau sewa pembiayaan) diperlakukan seperti aset pada perusahaan yang juga disebut sebagai sewa pembiayaan, adalah sewa di mana penyewa memperoleh kendali penuh dan kepemilikan aset dan bertanggung jawab atas semua pemeliharaan dan biaya lain yang terkait dengan aset. GAAP mengharuskan jenis perjanjian sewa ini dicatat di neraca penyewa sebagai aset dengan kewajiban yang sesuai.

Setiap bunga dicatat secara terpisah dalam laporan laba rugi. Penyewa menanggung risiko dan manfaat dari kepemilikan aset. Sewa modal adalah sewa jangka panjang yang mencakup sebagian besar masa manfaat aset.

Sewa operasional

Sewa operasi adalah jenis sewa di mana lessor mempertahankan semua manfaat dan tanggung jawab yang terkait dengan kepemilikan aset. Lessor bertanggung jawab untuk menutupi biaya operasional sehari-hari (seperti membeli tinta untuk printer). Penyewa menggunakan aset atau peralatan untuk bagian tetap dari umur aset dan tidak menanggung biaya pemeliharaan. Berbeda dengan perjanjian sewa modal, lessee tidak mencatat aset tersebut di neraca.

Jual dan Sewa kembali

Jual dan sewa kembali adalah jenis perjanjian di mana satu pihak membeli aset atau properti dari pihak lain, dan segera menyewakannya kepada pihak penjual. Penjual menjadi penyewa, dan perusahaan yang membeli aset menjadi lessor.

Jenis perjanjian ini dilaksanakan berdasarkan pemahaman bahwa penjual akan segera menyewakan kembali aset dari pembeli, tunduk pada tingkat pembayaran yang disepakati dan jangka waktu pembayaran. Pembeli dalam jenis transaksi ini dapat berupa perusahaan leasing, perusahaan keuangan, perusahaan asuransi, investor individu, atau investor institusi.

Sumber Daya Lainnya

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI gratis tambahan di bawah ini akan berguna:

- Sewa Prabayar Sewa PrabayarSewa prabayar (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud, yang meliputi tumbuhan, peralatan, dan real estat.

- Sewa AkuntansiLease AccountingLease AccountingPanduan akuntansi sewa. Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset tersebut dengan imbalan uang atau aset lainnya. Dua jenis sewa yang paling umum dalam akuntansi adalah operasi dan pembiayaan (sewa modal). Keuntungan, kekurangan, dan contohnya

- Properti, Pabrik &Peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Apa itu sewa?

Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset dengan imbalan sesuatu, biasanya uang atau aset lainnya. Dua jenis yang paling umum dari sewaKl

-

Apa itu Aset Non-Keuangan?

Aset non-keuangan mengacu pada aset yang tidak diperdagangkan di pasar keuangan, dan nilainya diturunkan dari karakteristik fisiknya dan bukan dari klaim kontraktual. Contoh Aset Non Finansial antara

Akuntansi

-

Apa itu Biaya Historis?

Apa itu Biaya Historis? Dalam akuntansi, biaya historis suatu aset mengacu pada harga belinya atau nilai moneter aslinya. Berdasarkan prinsip biaya historis, transaksi bisnis cenderung dicatat pada biaya historisnya. Konsep ...

-

Apa itu Aset yang Terganggu?

Apa itu Aset yang Terganggu? Aset yang mengalami penurunan nilai adalah istilah akuntansi yang menggambarkan aset dengan nilai yang dapat diperoleh kembali atau nilai pasar wajar Nilai Pasar Wajar Nilai pasar wajar (barang atau j...