Apa itu Kredit Frank?

Juga dikenal sebagai kredit imputasi, kredit franking adalah jenis kredit pajak yang memungkinkan perusahaan untuk meneruskan pajak yang dibayarkan di tingkat perusahaan kepada pemegang sahamnya. Gagasan di balik kredit pajak adalah untuk membantu menghindari pajak berganda atas dividen. Dividen Dividen adalah bagian dari laba dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasilkan laba dan mengakumulasi laba ditahan, pendapatan tersebut dapat diinvestasikan kembali dalam bisnis atau dibayarkan kepada pemegang saham sebagai dividen.. Atau, pemegang saham dapat menerima kredit franking sebagai pengembalian pajak.

Dikembangkan pada tahun 1987, kredit franking terutama digunakan dalam sistem pajak Australia. Mereka diciptakan untuk menghilangkan pajak berganda yang dikenakan pada keuntungan perusahaan. Penting juga untuk dicatat bahwa agar pemegang saham memenuhi syarat untuk mendapatkan kredit franking, braket pajak mereka perlu dipertimbangkan.

Bagaimana itu bekerja

Di sebagian besar negara, dividen diperlakukan sebagai bentuk pendapatan. Ini berarti bahwa mereka biasanya dikelompokkan dengan jenis pendapatan lain untuk menentukan total penghasilan kena pajakPenghasilan Kena Pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk periode pajak tertentu. Setiap kali perusahaan memperoleh keuntungan, itu harus membayar pajak atas keuntungan ini. Di Australia, pajak perusahaan ditetapkan sebesar 30%.

Sebelum pengenalan kredit franking oleh pemerintah Hawke/Keating, otoritas pajak negara yang digunakan untuk mengenakan pajak atas keuntungan perusahaan, serta dividen yang dibayarkan kepada investor. Karena dividen hanyalah keuntungan yang tersisa setelah pajak perusahaan dibayarkan, itu berarti bahwa pendapatan dividen dikenakan pajak ganda.

Namun, sejak diperkenalkannya kredit franking, otoritas pajak mengenakan pajak hanya pada satu sisi. Karena itu, investor yang menerima dividen tidak diharuskan membayar pajak tambahan kecuali jika tarif pajak marjinal mereka lebih tinggi dari tarif pajak perusahaan yang dibayarkan atas dividen. Bahkan kemudian, seorang investor hanya perlu membayar selisih antara tarif pajak marjinalnya dan tarif pajak perusahaan 30%.

Pertimbangkan investor yang tarif pajak marjinalnya adalah 30%. Karena perusahaan sudah membayar pajak 30% atas keuntungan yang diperoleh, investor tidak akan dikenakan lebih banyak pajak atas dividennya. Namun, jika tingkat marjinalnya adalah 45%, dia akan membayar selisihnya, yaitu 15% (45% – 30%).

Kalau tidak, jika tarif pajak investor adalah 0%, mereka akan menerima semua kredit franking sebagai pengembalian dana. Di 2000, kredit franking dibuat dapat dikembalikan sepenuhnya, menjadikannya sebagai faktor dalam strategi investasi individu. Investasi Saham:Panduan Investasi Nilai Sejak publikasi "The Intelligent Investor" oleh Ben Graham, apa yang umumnya dikenal sebagai "investasi nilai" telah menjadi salah satu metode pemilihan saham yang paling dihormati dan diikuti secara luas.

Cara Menghitung Kredit Franking

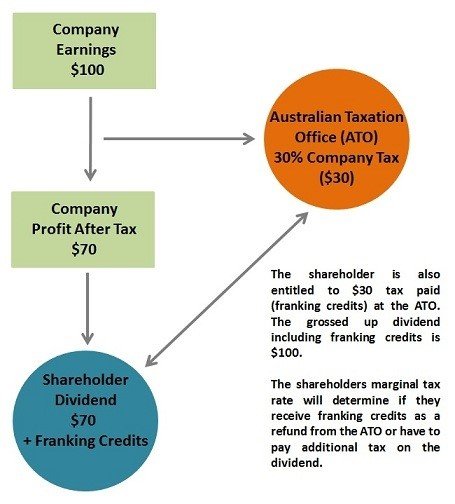

Untuk mengilustrasikan konsep kredit franking, lihat diagram di bawah ini:

Sumber

Jika seorang pemegang saham menerima dividen sejumlah $70 dari sebuah perusahaan yang dikenakan tarif pajak 30% atas keuntungannya, maka total kredit waralaba pemangku kepentingan menjadi $30 untuk dividen kotor sebesar $100.

Rumus untuk menghitung kredit adalah:

Franking Credit =(Jumlah Dividen/ (1 – Tarif Pajak Atas Laba Perusahaan)) – Jumlah Dividen

Menggunakan angka-angka yang diberikan di atas:

Kredit Frank =($70/ (1 – 30%)) – $70 =$30

Dengan kata lain, selain jumlah dividen $70, setiap pemegang saham juga berhak atas kredit senilai $30, yang menjumlahkan total pendapatan yang dapat dinilai sebesar $100. Namun, seperti yang disebutkan sebelumnya, tarif pajak marjinal individu perlu dipertimbangkan untuk menentukan apakah mereka akan menerima kredit sebagai pengembalian pajak atau membayar pajak tambahan ke Kantor Perpajakan Australia (ATO).

Memegang Aturan Periode

Jelas sekali, investor sangat senang setelah pengenalan kredit franking. Namun, otoritas pajak tidak begitu senang. Jadi, untuk mencegah investor mengambil keuntungan dari dividen yang jujur, ATO datang dengan kondisi yang harus dipenuhi sebelum seseorang dapat mengimbangi pajak mereka menggunakan kredit franking.

Salah satu syarat yang harus dibiasakan oleh setiap investor adalah aturan holding period. Ini menyatakan bahwa:

- Wajib Pajak harus memegang saham “berisiko” untuk jangka waktu minimal 45 hari (ini tidak termasuk hari-hari pembelian atau penjualan, jadi, berlaku, itu adalah periode penahanan 47 hari).

Ringkasan

Kredit Franking adalah kredit pajak yang digunakan di Australia dan negara-negara lain yang digunakan untuk menghilangkan pajak berganda. Di bawah sistem ini, Kantor Pajak Australia memperhitungkan bahwa perusahaan membayar pajak atas keuntungan mereka, dan, dengan demikian, tidak perlu memungut pajak atas dividen pemegang saham. Pajak setelah laba ditransfer ke investor menggunakan kredit imputasi atau franking, karenanya, mengurangi kewajiban pajak mereka.

Namun, investor perlu mempertimbangkan tarif pajak marjinal mereka untuk menentukan apakah mereka memenuhi syarat untuk kredit pajak. Mereka juga harus menanggung risiko saham selama 45 hari atau lebih untuk diizinkan mengambil keuntungan dari kredit franking.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Utang Pajak PenghasilanHutang Pajak PenghasilanHutang pajak penghasilan adalah istilah yang diberikan kepada kewajiban pajak organisasi bisnis kepada pemerintah tempat ia beroperasi. Jumlah kewajiban akan didasarkan pada profitabilitasnya selama periode tertentu dan tarif pajak yang berlaku. Hutang pajak tidak dianggap sebagai kewajiban jangka panjang, melainkan kewajiban lancar,

- Perbedaan Permanen/Sementara dalam Akuntansi PajakPerbedaan Permanen/Temporer dalam Akuntansi PajakPerbedaan permanen terjadi ketika ada perbedaan antara pendapatan buku sebelum pajak dan pendapatan kena pajak berdasarkan SPT dan pajak

- Pajak ProgresifPajak ProgresifPajak progresif adalah tarif pajak yang meningkat seiring dengan kenaikan nilai kena pajak. Biasanya tersegmentasi ke dalam kurung pajak yang berkembang menjadi

- Perisai PajakPerlindungan PajakPerlindungan Pajak adalah pengurangan yang diperbolehkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini tergantung pada tarif pajak efektif untuk perusahaan atau individu. Biaya umum yang dapat dikurangkan termasuk penyusutan, amortisasi, pembayaran hipotek dan beban bunga

-

Apa Itu IRA?

Jika Anda pernah membaca sesuatu tentang keuangan pribadi, Anda mungkin pernah mendengar tentang IRA atau Akun Pensiun Perorangan. Tapi mudah untuk takut dengan apa yang tampak seperti jargon teknis

-

Apa itu VantageScore 3.0?

Sementara skor FICO tetap menjadi model penilaian kredit paling populer di A.S., VantageScore dengan cepat berkembang sebagai favorit di antara pemberi pinjaman. Dikembangkan bersama oleh tiga biro

Akuntansi

-

Apa itu Pajak Regresif?

Apa itu Pajak Regresif? Pajak regresif adalah pajak yang diterapkan sedemikian rupa sehingga tarif pajak menurun dengan meningkatnya pendapatan wajib pajakRemunerasi adalah segala jenis kompensasi atau pembayaran yang diteri...

-

Apa itu Depresiasi Pajak?

Apa itu Depresiasi Pajak? Penyusutan pajak adalah beban penyusutan yang diklaim oleh Wajib Pajak atas SPT untuk mengganti kerugian nilai harta berwujud. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud diguna...