Apa itu Aset? Jenis &Contoh dalam Akuntansi Bisnis

"Aset" adalah salah satu kata yang memiliki arti biasa dan definisi khusus. Sebagai bagian dari percakapan sehari-hari, aset digunakan dengan baik:"Dia adalah aset nyata bagi komunitas." Namun dalam pengertian akuntansi bisnis, apa yang dimaksud dengan profesional keuangan dengan aset? Dalam konteks itu, aset adalah sesuatu yang bernilai yang diharapkan perusahaan akan memberikan manfaat di masa depan.

Aset adalah komponen kunci dari kekayaan bersih perusahaan. Pemberi pinjaman juga dapat memperhitungkan aset perusahaan saat mengeluarkan pinjaman. Sebagai catatan, artikel ini hanya membahas aset milik perusahaan, bukan aset Hak Pakai (yaitu aset sewaan).

Apa itu Aset?

Standar Pelaporan Keuangan Internasional (IFRS) mendefinisikan aset sebagai "sumber daya yang dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan mengalir ke perusahaan."

Ambil jalan lain, aset berharga karena dapat menghasilkan pendapatan atau dikonversi menjadi uang tunai. Mereka bisa berupa barang fisik, seperti mesin, atau tidak berwujud, seperti kekayaan intelektual. Aset dilaporkan di neraca perusahaan, salah satu laporan keuangan utamanya.

Aset vs. Kewajiban

Sangat penting untuk memahami perbedaan antara aset dan kewajiban. Sebuah perusahaan mencantumkan asetnya, kewajiban dan ekuitas di neraca. Aset adalah sumber daya yang dimiliki atau dikendalikan oleh bisnis yang diharapkan menghasilkan nilai ekonomi masa depan. Kewajiban adalah apa yang perusahaan berutang kepada orang lain-misalnya, tagihan terutang kepada pemasok, upah dan tunjangan yang diberikan kepada karyawan, serta pembayaran sewa, hipotek, pajak dan pinjaman.

Sebagai catatan, untuk perusahaan publik, aset tetap yang disewa dicatat di neraca sebagai aset (Hak Pakai) dan kewajiban (nilai sekarang dari pembayaran sewa di masa depan). Perusahaan swasta akan segera diminta untuk melakukan hal yang sama di bawah US GAAP.

Ekuitas adalah kekayaan bersih perusahaan—nilai yang akan dikembalikan kepada pemilik atau pemegang saham jika semua aset dijual dan semua utang diselesaikan. Hubungan antara aset, kewajiban dan ekuitas didefinisikan dalam "persamaan akuntansi, ” salah satu prinsip dasar akuntansi:

Aset = Kewajiban + Ekuitas Pemegang Saham

Sebuah bisnis dengan aset lebih dari kewajiban dianggap memiliki ekuitas positif atau nilai pemegang saham. Jika aset lebih kecil dari kewajiban, sebuah perusahaan memiliki ekuitas negatif atau berutang lebih dari nilainya.

Bagaimana Aset Bekerja

Aset mendukung kemampuan perusahaan untuk menghasilkan uang dan tumbuh. Mereka dikategorikan berdasarkan karakteristik tertentu, seperti seberapa mudah mereka dapat dikonversi menjadi uang tunai (untuk aset milik perusahaan) dan tujuan bisnis mereka. Mereka membantu akuntan menilai solvabilitas dan risiko perusahaan, dan mereka membantu pemberi pinjaman dalam menentukan apakah akan meminjamkan uang kepada perusahaan.

Jenis Aset

Aset dapat diklasifikasikan berdasarkan sejumlah kriteria. Untuk perusahaan, klasifikasi yang benar sangat penting untuk pelaporan keuangan dan mengevaluasi kesehatan keuangan bisnis. Khas, aset dinilai dengan arus kas masa depan yang diharapkan yang diwakilinya dalam kondisi saat ini, menurut IFRS.

Pribadi: Aset pribadi lunak, seperti kecerdasan, kecerdasan atau senyum kemenangan berbeda dari aset keuangan pribadi, yang berkontribusi pada kekayaan bersih individu atau rumah tangga. Contoh aset keuangan pribadi termasuk uang tunai dan rekening bank, perumahan, properti pribadi seperti furnitur dan kendaraan, dan investasi seperti saham, reksa dana dan rencana pensiun.

Bisnis: Aset bisnis memberikan nilai kepada perusahaan karena dapat digunakan untuk memproduksi barang, mendanai operasi dan mendorong pertumbuhan. Aset meliputi barang-barang fisik seperti mesin, Properti, bahan baku dan persediaan, dan barang tidak berwujud seperti paten, royalti dan kekayaan intelektual lainnya. Perusahaan memperhitungkan aset mereka di neraca mereka dan mengkategorikannya berdasarkan serangkaian kriteria yang mencerminkan likuiditas mereka, atau seberapa mudah mereka dapat dikonversi menjadi uang tunai, serta apakah aset tersebut merupakan aset fisik atau nonfisik dan bagaimana aset tersebut digunakan untuk memperoleh nilai.

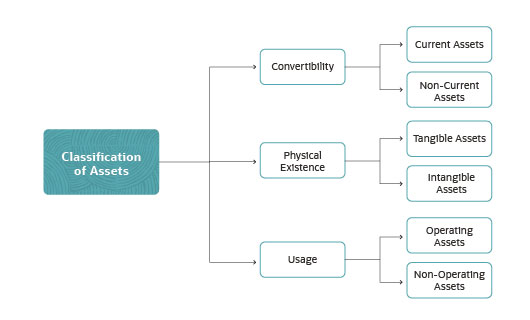

Konvertibilitas: konvertibilitas, atau likuiditas, mengacu pada seberapa mudah bisnis dapat mengubah aset menjadi uang tunai. Aset yang kemungkinan akan berubah menjadi uang tunai dalam satu tahun fiskal atau siklus operasi disebut aset lancar. Sementara aset apa pun dapat dikonversi menjadi uang tunai dalam waktu 12 bulan jika harganya cukup didiskon, aset lancar hanya mencakup aset yang mengharapkan untuk dikonversi menjadi uang tunai dalam waktu 12 bulan.

Aset lancar meliputi:

- Kas dan setara kas, seperti treasury bill dan sertifikat deposito.

- Surat berharga, seperti saham, obligasi dan jenis surat berharga lainnya.

- Piutang (AR), atau penjualan kepada pelanggan secara kredit yang harus dibayar dalam jangka pendek.

- Inventaris, atau barang dan bahan yang dapat dijual yang dimiliki perusahaan.

Aset tidak lancar adalah item yang mungkin tidak segera dikonversi menjadi uang tunai dalam waktu satu tahun. Contoh aset tersebut termasuk fasilitas dan alat berat, yang tercatat di neraca, biasanya di bawah properti heading, pabrik dan peralatan (PP&E). Tidak semua perusahaan menggunakan istilah "PP&E" di neraca mereka—mereka mungkin mencantumkan aset tidak lancar di bawah judul aset tetap, aset jangka panjang atau hanya aset tidak lancar.

Keberadaan fisik: Aset yang memiliki keberadaan fisik disebut aset berwujud. Mereka termasuk uang tunai, PP&E, inventaris, bahan baku atau alat dan perlengkapan kantor. Aset berwujud dan tidak berwujud yang diharapkan memberikan manfaat ekonomi di luar tahun berjalan, seperti peralatan manufaktur atau bangunan, disebut atau aset "berumur panjang".

Aset tidak berwujud, sesuai dengan namanya, tidak memiliki kehadiran fisik. Contoh aset tidak berwujud termasuk aset hak pakai, paten, hak cipta dan merek dagang, yang nilainya terkadang sulit diukur.

Beberapa aset berwujud dan tidak berwujud disebut sebagai aset pemborosan, atau aset yang nilainya menurun selama rentang hidup yang terbatas. Aset berwujud yang memenuhi syarat sebagai aset pemborosan termasuk peralatan manufaktur dan kendaraan, yang aus atau menjadi usang dari waktu ke waktu. Aset tidak berwujud seperti paten juga memenuhi syarat sebagai aset pemborosan karena memiliki umur yang terbatas sebelum kadaluwarsa. Untuk mencerminkan pengurangan nilai aset yang sia-sia dari waktu ke waktu, akuntan mengurangi nilai aset di neraca dengan menerapkan penyusutan (untuk aset berwujud) atau amortisasi (untuk aset tidak berwujud).

Penggunaan: Akhirnya, aset dapat diklasifikasikan sebagai operasi atau non-operasi berdasarkan bagaimana perusahaan menggunakannya. Aset operasi diperlukan untuk operasi utama bisnis, seperti uang tunai, inventaris, pabrik dan paten. Untuk perusahaan pertambangan, alat berat memenuhi syarat sebagai aset operasi, seperti halnya peralatan produksi pabrikan.

Aset non-operasional tidak diperlukan untuk mendanai operasi bisnis tetapi memiliki nilai periferal lainnya. Contohnya termasuk investasi jangka pendek, surat berharga, bunga dari deposito dan komputer administrasi.

Contoh Aset

Ada berbagai macam aset yang mungkin harus dijalankan oleh bisnis pada tingkat tertinggi mereka. Mereka termasuk:

- Kas dan setara kas

- Piutang (AR)

- Surat berharga

- Merek Dagang

- Paten

- Desain produk

- Hak distribusi

- Bangunan

- Tanah

- Hak mineral

- Peralatan

- Inventaris

- Perangkat lunak

- Komputer

- Perabotan dan perlengkapannya

Tiga Sifat Utama Aset

Untuk sesuatu yang dianggap sebagai aset, itu harus memiliki tiga sifat:

- Kepemilikan: Pertama, perusahaan harus memiliki kepemilikan atau kendali atas aset tersebut. Hal ini memungkinkan perusahaan untuk mengubah aset menjadi kas atau setara kas dan membatasi kendali orang lain atas item tersebut. Catatan, aset hak pakai tidak selalu dapat dikonversi. Perjanjian sewa sering menetapkan bahwa sewa tidak dapat dialihkan atau dijual. Properti kepemilikan penting ketika mempertimbangkan makna informal aset versus makna teknisnya. Sebagai contoh, perusahaan sering mengatakan karyawan mereka adalah "aset terbesar, ” tetapi dalam hal akuntansi, perusahaan tidak memiliki kendali yang benar atas mereka — karyawan dapat dengan mudah pergi untuk pekerjaan baru.

- Nilai ekonomi: Kedua, suatu aset juga harus memberikan nilai ekonomis. Semua aset dapat dijual atau dikonversi menjadi uang tunai, kecuali untuk beberapa aset hak pakai seperti perjanjian sewa. Dengan cara itu, aset dapat digunakan untuk mendukung produksi dan pertumbuhan bisnis.

- Sumber: Akhirnya, aset harus menjadi sumber daya, yang berarti telah atau dapat digunakan untuk menghasilkan nilai ekonomi masa depan. Ini umumnya berarti bahwa aset tersebut dapat menciptakan arus kas masuk positif di masa depan.

Pentingnya Klasifikasi Aset

Mengklasifikasikan aset dengan benar penting bagi para pemimpin perusahaan untuk memiliki gambaran akurat tentang metrik keuangan utama seperti modal kerja dan arus kas. Klasifikasi aset juga dapat membantu bisnis memenuhi syarat untuk mendapatkan pinjaman—ini memberi bank gambaran yang lebih jelas tentang risiko yang diambilnya—melalui kebangkrutan dan menghitung kewajiban pajak.

Membedakan aset operasi dari aset non-operasi juga membantu organisasi melihat bagaimana setiap jenis aset mendorong pendapatan secara keseluruhan.

Tiga Klasifikasi Aset

Aset bisnis dapat dibagi menjadi tiga kategori berbeda berdasarkan konvertibilitasnya, keberadaan dan penggunaan fisik. Apa saja ketiga jenis aset tersebut?

- Konvertibilitas menggambarkan betapa mudahnya aset dapat dikonversi menjadi uang tunai.

- Keberadaan fisik menggambarkan apakah suatu aset secara fisik ada atau tidak berwujud.

- Penggunaan menggambarkan tujuan suatu objek yang berkaitan dengan operasi bisnis.

Bagaimana Aset Berperan dalam Akuntansi?

Memahami dan menilai aset dengan benar merupakan bagian integral dari akuntansi yang akurat, perencanaan bisnis dan pelaporan keuangan. Dan dalam kasus perusahaan publik, akuntansi yang akurat untuk aset sewaan diwajibkan oleh hukum. Mengklasifikasikan dan menilai aset sangat penting untuk memahami arus kas dan modal kerja perusahaan. Akuntan harus mengklasifikasikan aset dengan benar untuk tujuan seperti mengamankan kredit dan memperoleh asuransi. Mereka juga harus menilai aset dengan benar untuk menghitung penyusutan dan amortisasi untuk tujuan perpajakan, dan untuk memungkinkan perusahaan menjualnya jika perlu.

Solusi Manajemen Aset Otomatis

Melacak aset dapat menjadi tantangan mengingat jumlah dan keragaman aset yang mungkin dimiliki perusahaan. Solusi manajemen aset otomatis menawarkan cara untuk menginventarisasi, mengkategorikan dan melacak aset untuk memahami nilainya dan merencanakan operasi secara efisien. Solusi manajemen aset juga dapat membantu melacak dan merencanakan siklus hidup operasional aset mulai dari akuisisi hingga pelepasan, termasuk mengoperasikan dan memelihara aset. Tambahan, solusi manajemen aset otomatis dapat membantu perusahaan mematuhi peraturan pemerintah atau industri yang berubah.

Aset mencakup hampir semua yang dimiliki dan dikendalikan oleh perusahaan yang bernilai moneter dan akan memberikan manfaat di masa depan. Aset diklasifikasikan berdasarkan seberapa cepat mereka dapat dikonversi menjadi uang tunai, apakah mereka berwujud atau tidak berwujud, dan bagaimana bisnis menggunakannya. Aset adalah komponen kunci dari kekayaan bersih perusahaan dan merupakan faktor penting dalam kesehatan keuangannya secara keseluruhan.

-

6 Jenis Aset Usaha dan Cara Pencatatannya

Apakah Anda nyaman mengkategorikan aset Anda dan merekamnya? Kami akan memberi Anda gambaran umum tentang jenis aset, cara mencatatnya, dan cara memastikannya dihitung dengan benar. Aset adalah segal

-

Apa penemuan aset dalam kebangkrutan?

Anda dapat menghadapi tuntutan pidana jika mengajukan kebangkrutan dan dengan sengaja menyembunyikan informasi tentang suatu aset. Ketika Anda mengajukan pailit, Anda diharuskan untuk memberikan info

Akuntansi

-

Apa Jenis Aset Utama?

Apa Jenis Aset Utama? Aset adalah sumber daya yang dimiliki atau dikendalikan oleh individu, korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan...

-

Apa itu Alokasi Biaya? (+ Jenis Biaya &Contoh)

Apa itu Alokasi Biaya? (+ Jenis Biaya &Contoh) Bahkan bisnis kecil pun dapat memperoleh manfaat dari alokasi biaya yang tepat. Pelajari apa itu alokasi biaya dan mengapa Anda harus menggunakan ukuran akuntansi ini dalam bisnis Anda. Pemilik bisni...