4 Jenis Hipotek Paling Umum

Saya menemukan diri saya tiba-tiba berbelanja di rumah bulan ini (cerita panjang), dan bahkan untuk seseorang yang bekerja di industri keuangan, ada banyak istilah yang tidak saya kenal. Salah satu langkah yang paling membingungkan dalam proses pembelian rumah adalah memahami berbagai jenis hipotek yang tersedia. Setelah menghabiskan banyak waktu larut malam untuk meneliti berbagai jenis hipotek yang tersedia, akhirnya saya akan membuat pilihan, tetapi saya akan menyimpannya untuk akhir.

Apakah ada berbagai jenis hipotek?

Tentu saja. Tapi mari kita mulai dengan beberapa istilah hipotek dasar yang ingin Anda ketahui sebelum memulai pengalaman belanja hipotek Anda sendiri. Memahami istilah ini penting

karena perbedaan di area ini yang membuat setiap jenis pinjaman hipotek unik.

-

Suku bunga /APR - Suku bunga, atau APR, adalah biaya yang Anda keluarkan untuk meminjam uang selama durasi pinjaman hipotek.

-

Biaya penutupan - Ini adalah biaya tambahan yang dikenakan saat Anda membeli rumah. Mereka dapat berkisar antara 2% - 5% dari total jumlah hipotek.

-

Uang muka - Ini adalah jumlah minimum uang tunai yang harus Anda bayar di muka untuk mengamankan pinjaman. Biasanya dinyatakan sebagai persentase dari total biaya rumah.

-

Kualifikasi - Ini adalah berbagai kriteria yang harus Anda penuhi agar memenuhi syarat untuk suatu jenis pinjaman. Ini melibatkan area seperti riwayat keuangan Anda, jumlah hipotek, lokasi rumah, dan keadaan pribadi yang unik.

-

PMI/MIP - Ketika Anda meminjam uang (pinjaman) dan tidak menaruh banyak uang (uang muka), Anda akan dikenakan sedikit tambahan setiap bulan sebagai asuransi. Premi Asuransi Hipotek, atau MIP, adalah pembayaran di muka sementara Asuransi Hipotek Pribadi, atau PMI, adalah pembayaran bulanan berulang.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

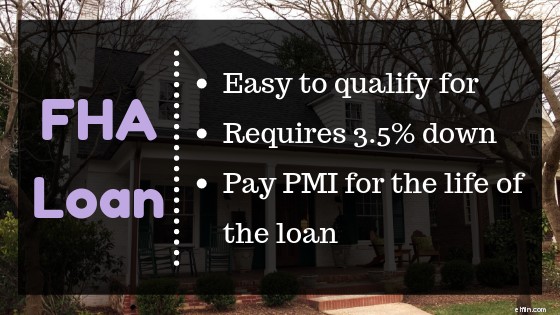

pinjaman FHA

Pinjaman FHA adalah jenis hipotek yang populer di kalangan pembeli rumah pertama kali karena mereka mudah untuk memenuhi syarat (Anda dapat memenuhi syarat dengan kredit macet), membutuhkan uang muka yang rendah (3,5%), dan biasanya memiliki biaya penutupan yang rendah. Administrasi Perumahan Federal (FHA) bekerja dengan pemberi pinjaman yang disetujui dengan memberi mereka asuransi terhadap risiko default pemilik rumah. Karena pemberi pinjaman telah mengurangi risikonya, mereka dapat menawarkan Anda kesepakatan yang lebih baik.

Meskipun pinjaman FHA mudah untuk memenuhi syarat, ada beberapa kelemahannya. Suku bunga mereka terkadang lebih tinggi dan Anda bisa terjebak membayar asuransi hipotek selama masa pinjaman. Kedua biaya tambahan ini menambah jumlah pembayaran yang jauh lebih besar selama jangka waktu pinjaman.

-

Pinjaman kualifikasi: Anda harus berusia 18 tahun ke atas, memiliki pekerjaan tetap yang dapat diverifikasi, rasio utang terhadap pendapatan maksimum 43%, dan berniat untuk tinggal di kediaman.

-

Uang muka: Jika skor kredit Anda adalah 580+ maka Anda dapat menurunkan sesedikit 3,5%. Jika skor kredit Anda lebih rendah (500 - 579) maka Anda akan membutuhkan 10%. Satu hal yang membuat pinjaman FHA unik adalah kenyataan bahwa 100% dari uang muka dapat menjadi hadiah dari teman atau anggota keluarga, asalkan mereka juga memenuhi kualifikasi pinjaman FHA. Ada juga program bantuan uang muka seperti SETH, TDHCA, dan TSAHC.

-

Jumlah yang disetujui :Jumlah ini berbeda-beda, bergantung pada wilayah tempat Anda berada.

-

Pinjaman tarif :Tingkat pinjaman FHA bervariasi tergantung pada tingkat kabupaten dan pasar.

-

Asuransi :FHA membutuhkan asuransi hipotek di muka dan tahunan. (Ingat, itu PMI dan MIP) untuk semua peminjam, berapapun jumlah uang mukanya. Biaya tambahan inilah yang dapat membuat pinjaman FHA menjadi mahal selama jangka waktu pinjaman.

pinjaman VA

Seperti pinjaman FHA, pinjaman VA adalah pinjaman yang didukung oleh lembaga pemerintah:Kali ini Urusan Veteran. Karena ini adalah pinjaman yang didukung pemerintah, pemberi pinjaman lebih cenderung menawarkan persyaratan yang menguntungkan, seperti suku bunga yang kompetitif dan tanpa uang muka. Agar memenuhi syarat untuk pinjaman VA, Anda harus menjadi tentara atau mantan tentara, yang bertugas 90 hari berturut-turut di masa perang atau 181 hari berturut-turut di masa damai, atau 6 tahun layanan Garda Nasional. Agar memenuhi syarat untuk uang muka $0, Anda juga harus memiliki kredit yang baik.

Elemen penting untuk memahami pinjaman VA adalah memahami gagasan "hak". Hak adalah berapa banyak uang yang akan dijamin VA kepada pemberi pinjaman jika Anda gagal bayar. Dengan kata lain, berapa banyak hipotek Anda yang didukung oleh VA. Ukuran hak Anda akan sering menentukan berapa banyak rumah yang Anda mampu (pemberi pinjaman biasanya menyetujui hipotek hingga 4x jumlah hak).

Ada dua jenis hak Pinjaman VA:dasar dan sekunder. Hak dasar adalah $36.000 dan hak sekunder adalah $77,275. Memenuhi syarat untuk keduanya berarti Anda memiliki hak total $113,275.

-

Pinjaman kualifikasi :Anda harus memiliki 90 hari berturut-turut layanan masa perang, 181 hari berturut-turut layanan masa damai, atau 6 tahun layanan Garda Nasional. Pemberi pinjaman juga akan melihat ukuran yang lebih tradisional seperti skor kredit, rasio utang, dan pekerjaan.

-

Uang muka: Dengan pinjaman VA, Anda dapat memasukkan $0 ke bawah. Jika jumlah hipotek melebihi $453.100, Anda harus membayar uang muka.

-

Jumlah persetujuan: Ada banyak faktor yang akan menentukan berapa banyak Anda akan disetujui, salah satu yang utama adalah berapa banyak jaminan yang Anda berhak dapatkan. Umumnya, jumlah persetujuan Anda dengan menjadi 4x jumlah jaminan Anda.

-

Pinjaman tarif: Secara konsisten lebih rendah daripada jenis pinjaman lainnya.

-

Asuransi: Pinjaman VA tidak memerlukan PMI, tetapi membutuhkan biaya pendanaan dimuka sebesar 2,15%.

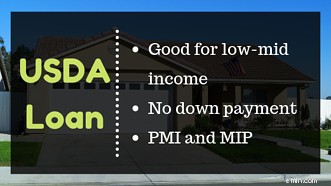

Pinjaman USDA

Pinjaman USDA adalah jenis pinjaman hipotek lain yang merupakan pilihan bagus untuk rumah tangga berpenghasilan rendah hingga menengah yang ingin tinggal di daerah pedesaan. Sekarang, pedesaan bukan berarti tinggal di antah berantah. Lebih dari 97% negara diklasifikasikan sebagai pedesaan. Untuk mendapatkan pinjaman USDA, Anda harus mencari perumahan di area yang memenuhi syarat, dan Anda memenuhi persyaratan pendapatan tertentu.

Jika Anda adalah pembeli rumah pertama kali, maka Anda mungkin memenuhi syarat untuk uang muka $0. Pinjaman USDA, jika dibandingkan dengan pinjaman FHA, memiliki PMI yang lebih rendah. Yang mengatakan, ada batasan regional yang membatasi jumlah hipotek yang dapat Anda setujui. Oh, ngomong-ngomong, USDA adalah singkatan dari Departemen Pertanian Amerika Serikat.

-

Pinjaman kualifikasi: Anda (peminjam) harus memenuhi persyaratan pendapatan tertentu dan properti harus berada di salah satu area yang memenuhi syarat. Persyaratan penghasilan Anda akan bervariasi tergantung pada daerah tempat Anda tinggal. Rumah harus menjadi tempat tinggal utama Anda.

-

Uang muka: Pinjaman USDA tidak memerlukan uang muka, tetapi Anda tetap harus menanggung biaya penutupan. Biaya penutupan hipotek adalah biaya yang harus dibayar oleh peminjam. Biasanya sekitar 3-5% dari jumlah pinjaman Anda dan biasanya dibayarkan pada saat penutupan (karena itu namanya).

-

Jumlah persetujuan: Setiap daerah memiliki batas jumlah persetujuan. Misalnya, saya menulis ini dari Fort Bend County dan batasnya adalah $210.800. Di selatan sini di Galveston County, batasnya adalah $199.400.

-

Pinjaman tarif: Bervariasi tergantung pada skor kredit Anda dan pemberi pinjaman hipotek.

-

Asuransi: Pinjaman USDA memerlukan pembayaran asuransi di muka (MIP) sebesar 1% dari pinjaman rumah dan kemudian pembayaran tahunan (PMI) sebesar 0,35% dari pinjaman. Meskipun demikian, biaya asuransi Anda untuk pinjaman USDA biasanya lebih rendah daripada pinjaman FHA.

Pinjaman konvensional

Salah satu hal ini tidak seperti yang lain. Sejauh ini, semua pinjaman yang telah kita bahas didukung oleh lembaga pemerintah. Pinjaman konvensional tidak. Pinjaman yang didukung agen lebih mudah untuk memenuhi syarat, tetapi tergantung pada riwayat keuangan Anda, Anda mungkin menemukan kesepakatan yang lebih baik dengan pinjaman konvensional.

Atau, Anda mungkin harus mempertimbangkan pinjaman konvensional tergantung pada jenis properti yang Anda minati. Pinjaman lain memiliki persyaratan lokasi atau kualitas, di mana pinjaman hipotek konvensional dapat digunakan untuk berbagai macam rumah, termasuk properti investasi sewa.

Salah satu alasan utama pinjaman konvensional dapat menjadi keputusan keuangan yang lebih cerdas adalah karena, tidak seperti pinjaman FHA, PMI Anda menghilang saat Anda mencapai 78% loan-to-value atau jika Anda menempatkan 20% turun.

- Pinjaman kualifikasi: Peminjam harus memiliki nilai kredit minimum antara 620 - 640, pendapatan yang dapat diverifikasi, dan rasio utang terhadap pendapatan maksimum 43%.

- Uang muka: 5%-20%, yang sebagian bisa menjadi hadiah. Tidak ada program bantuan uang muka yang tersedia untuk pinjaman konvensional.

- Jumlah persetujuan: Batas pinjaman konvensional standar $ 484.350 untuk rumah keluarga tunggal. Namun, ini bisa lebih tinggi jika Anda tinggal di daerah berbiaya tinggi yang ditentukan.

- Pinjaman tarif: Sangat tergantung pada riwayat keuangan Anda dan persyaratan pinjaman. Ada yang fixed-rate dan ada juga yang adjustable rate (sering disebut sebagai Adjustable Rate Mortgage atau ARM).

- Asuransi: Hanya diperlukan sampai Anda memiliki 20% ekuitas. PMI lebih murah daripada pinjaman FHA.

Pengalaman belanja hipotek saya

Semua jenis hipotek ini memiliki pro dan kontra yang terkait dengannya. Menemukan yang tepat untuk Anda sangat bergantung pada beberapa pertanyaan kunci:

-

Seberapa bagus riwayat kredit Anda?

-

Berapa uang muka yang bisa Anda bayar?

-

Apakah di mana Anda ingin tinggal mengesampingkan jenis hipotek?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. Selamat berbelanja!

-

Jenis Hipotek | Pinjaman untuk Pembeli Rumah &Pemilik Rumah

Untuk konsumen rata-rata, hipotek adalah produk keuangan yang cukup mendasar. Anda akan menggunakan dana dari pinjaman untuk menutupi sebagian besar harga pembelian rumah, kemudian melakukan pembayara

-

Tipe Kepribadian Yang Menghasilkan Uang Paling Banyak

Tipe kepribadian mana yang menghasilkan uang paling banyak? Poin penting Para peneliti telah menemukan bahwa tipe kepribadian Myers-Briggs Anda dapat memengaruhi jumlah uang yang Anda hasilkan. Da

Kepemilikan Rumah

-

Proses Pembiayaan Kembali Hipotek

Proses Pembiayaan Kembali Hipotek Jika sebagian besar pembayaran hipotek bulanan Anda digunakan untuk bunga daripada saldo pokok Anda, Anda mungkin mencari untuk membiayai kembali. Pembiayaan kembali adalah rute umum yang diambil bany...

-

Cara Melindungi Diri Anda dari Klaim Asuransi Paling Umum di A.S.

Cara Melindungi Diri Anda dari Klaim Asuransi Paling Umum di A.S. Sama seperti Anda merasa menetap sebagai pemilik rumah, Ibu Alam dapat melempar bola kurva yang membutuhkan perbaikan besar pada rumah Anda dan sakit kepala untuk mengajukan klaim asuransi. Sementara ...