401(k) Pinjaman:Risiko, Manfaat &Alternatif

Anda ingin membeli rumah, dan Anda memerlukan uang muka. Atau mobil Anda baru saja terlempar dan Anda membutuhkan kendaraan baru. Bagaimana cara mendapatkan uang muka tersebut? Dengan 401(k), Anda memiliki opsi untuk meminjam sejumlah uang tertentu. Keuntungannya adalah Anda memiliki uang muka yang diperlukan, tapi apa kerugiannya?

Pinjaman 401 (k) adalah cara untuk mengakses dana pensiun Anda sejak dini.

Apa itu Pinjaman 401(k)?

Pinjaman 401(k) adalah cara untuk mengakses dana pensiun Anda sejak dini. Ini tidak seperti pinjaman tradisional di mana Anda membutuhkan kredit yang bagus. Anda hanya meminjam dari diri Anda sendiri.

Dengan pinjaman 401(k), Anda dapat meminjam $50.000 atau 50 persen dari aset dana, mana saja yang lebih kecil, menurut IRS. Meskipun Anda meminjam dari diri sendiri, Anda tetap harus membayar bunga. Tapi bunganya akan kembali ke kantong Anda. Anda juga harus membayar kembali pinjaman tersebut dalam waktu lima tahun.

Administrator paket Anda menentukan apakah Anda dapat meminjam dari paket 401(k). Jadi, meskipun ini adalah rencana Anda, Anda mungkin tidak memiliki dana yang tersedia. Dan dalam beberapa kasus, Anda dilarang berkontribusi pada rencana tersebut saat pinjaman masih berjalan.

Untungnya, pinjaman tersebut tidak akan mempengaruhi nilai kredit Anda jika Anda gagal bayar. Ingat, ini bukan pinjaman tradisional; Anda meminjam dari diri Anda sendiri. Jadi kalau default tidak akan dilaporkan ke biro kredit. Namun ada dampak lain.

Mengakhiri Pekerjaan Mempengaruhi Pinjaman

Saat Anda mengambil pinjaman 401(k), pembayaran Anda dilakukan melalui pemotongan karyawan otomatis dari gaji Anda. Jadi, jika Anda keluar dari pekerjaan, Anda tetap wajib melakukan pembayaran apa pun kondisinya.

Saat Anda berada di pekerjaan awal, Anda memiliki waktu lima tahun untuk membayar kembali pinjaman 401(k). Namun jika Anda meninggalkan pekerjaan, baik Anda diberhentikan atau berhenti, Anda harus melunasi pinjaman tersebut pada pengembalian pajak berikutnya. Jadi, jika Anda memiliki pinjaman dan meninggalkan pekerjaan pada bulan Januari, Anda harus membayar kembali pinjaman tersebut paling lambat tanggal 15 April, sesuai dengan Undang-Undang Pemotongan Pajak dan Ketenagakerjaan (TCJA) tahun 2017.

Gagal Bayar Pinjaman 401(k)

Ini dianggap sebagai penarikan awal jika Anda tidak membayar kembali pinjaman Anda karena alasan apa pun. Pada titik ini, saldo dianggap sebagai distribusi kena pajak. Kemudian dikenakan pajak dan denda.

Pasar Saham Mempengaruhi Pinjaman 401(k)

Karena rencana 401(k) diinvestasikan dalam saham, ada keuntungan meminjam dari rencana Anda ketika ada pasar beruang. Hal ini karena jika pasar sedang turun, Anda akan menjual aset rencana Anda dengan biaya rendah. Kemudian, seringkali, Anda akan membayar kembali diri Anda sendiri dengan tingkat bunga yang lebih tinggi daripada yang Anda peroleh dari saham.

Melakukan hal ini akan mencegah kerugian tambahan pada aset dana Anda. Jadi, Anda akan mengurangi kerugian saat menggunakan uang Anda untuk melakukan pembelian besar itu.

Namun jika kondisi sedang naik dan Anda meminjam dari rencana Anda, Anda bisa kehilangan keuntungan pasar saham. Ini bisa mengeluarkan uang dari kantong Anda dalam jangka panjang. Selain itu, Anda mungkin tidak mampu membayar bunga yang cukup untuk mengganti kerugian.

401(k) Pinjaman dan Pembelian Rumah

Jika Anda membeli rumah, ada persyaratan pengembalian yang berbeda. IRS memungkinkan periode pengembalian yang lebih lama. Ini berlaku jika Anda membeli tempat tinggal utama. Namun IRS tidak memberikan waktu pasti untuk pengembaliannya. Terserah kepada pengelola rencana untuk menentukan jangka waktu sebelum pinjaman harus dilunasi.

-

9 Cara Berinvestasi di Real Estat untuk Pensiun

Berinvestasi dalam real estat adalah salah satu bentuk investasi tertua dan banyak orang menganggapnya sebagai investasi yang aman dibandingkan dengan investasi lain yang lebih fluktuatif seperti saha

-

Beginilah Cara Donald Trump Membangun Kekayaan (dan Anda Juga Bisa)

Bagi kebanyakan orang, nama Donald Trump memunculkan banyak gambaran — rambut, cemberut, menara, kasino. Dan, tentu saja, Magang. Dia tentu saja salah satu kepribadian budaya kita yang paling dikenal,

Investasi

- Apa Keuntungan &Kerugian Analisis Rasio Keuangan Suatu Perusahaan?

- Cara Membeli Jenis Tembakau yang Digunakan untuk Membuat Rokok

- Cara Menghitung Apresiasi

- Memahami Perekonomian Global:Bagaimana Dampaknya Terhadap Keuangan Anda

- Keuntungan dari Manajemen Keuangan

- Kerugian dari Opsi Saham

- Tentang Suku Bunga CD Kanada Terbaik

- Cara Membeli Saham Boeing

-

Apa itu Permintaan Pendanaan?

Apa itu Permintaan Pendanaan? Bagian permintaan pendanaan dari rencana bisnisRencana bisnisRencana bisnis adalah dokumen yang menguraikan bagaimana dan mengapa bisnis baru dibuat. Sebuah rencana bisnis yang diteliti dengan baik da...

-

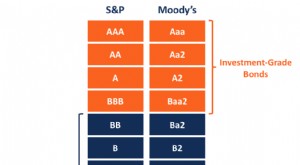

Apa itu Obligasi Bunga Tinggi?

Apa itu Obligasi Bunga Tinggi? Obligasi imbal hasil tinggi adalah obligasi yang memiliki tingkat bunga yang relatif lebih tinggi sebagai akibat dari peringkat kreditnya yang lebih rendah, dibandingkan dengan obligasi layak investas...