Berpikir Seperti Pedagang,

Saham, obligasi, uang tunai—itu menu standar investor. Anda menempatkan, mengatakan, 70% dari uang Anda di saham, 20% dalam obligasi, dan 10% tunai. Asumsinya adalah bahwa saham dan obligasi agak tidak berkorelasi, artinya mereka tidak bergerak naik dan turun secara bersamaan. Jika saham jatuh, obligasi mungkin naik, dan sebaliknya. Dan uang tunai akan tetap menjadi uang tunai. Anda membuat penyesuaian persentase tergantung pada prospek pasar Anda. Mungkin Anda melakukannya setiap bulan, atau setiap kuartal, atau lebih jarang. Dan Anda pikir Anda dan portofolio Anda sudah siap. Tapi kemudian, korelasi terjadi.

Pikirkan kembali ke tahun 2008, ketika harga saham jatuh. Obligasi awalnya naik karena saham turun, tapi kemudian obligasi turun, juga. Ketika obligasi turun bersamaan dengan saham, mereka bukan pagar yang bagus. Tentu, Anda bisa saja menjual obligasi saat mencapai puncaknya dan dialokasikan kembali menjadi uang tunai, tapi siapa yang memiliki pandangan ke depan itu? Mampu menangkap sisi kanan gerakan besar bisa menjadi masalah keberuntungan dan juga keterampilan. Dan jika Anda menyesuaikan alokasi persentase Anda setiap beberapa bulan atau tahun, apakah Anda cukup gesit untuk memanfaatkan potensi peluang jangka pendek?

Seorang pedagang mungkin memiliki pendekatan yang menambah kelincahan pada portofolionya. Tidak, kami tidak mengatakan Anda, investor, harus berubah menjadi pedagang. Lebih tepatnya, menganalisis apa yang dilakukan pedagang sehingga Anda menjadi investor yang lebih terinformasi. Tiga konsep utama trader untuk mengelola portofolio—delta, kebutuhan modal, dan pengembalian modal—adalah hal yang mungkin ingin Anda pertimbangkan. Mari kita lihat caranya.

Harus Cinta Perubahan

Delta adalah jumlah perubahan harga opsi saat saham atau indeks yang mendasarinya bergerak $1. Tetapi delta itu dapat diperluas ke seluruh portofolio Anda melalui pembobotan beta pada pemikir ® platform dari TD Ameritrade. Pembobotan beta mengubah delta posisi individu menjadi delta pembobotan beta di beberapa unit umum—seperti S&P 500—sehingga Anda dapat melihat risiko portofolio Anda dari sudut pandang “apel-ke-apel” (meskipun mengandung anggur, jeruk, dan pir).

Seperti seorang investor, seorang pedagang akan melihat total delta tertimbang beta dari portofolionya untuk menilai risiko secara keseluruhan. Tapi dia juga akan melihat delta setiap posisi untuk melihat apakah satu lebih besar atau lebih kecil dari yang lain. Itu bisa menunjukkan risiko berlebih dalam satu keamanan di mana dia tidak menginginkannya.

Katakanlah Anda memiliki 300 saham masing-masing dari berbagai saham. Tapi delta telah diberi bobot beta ke SPX, yang menunjukkan bahwa dalam istilah SPX, FAHN memiliki lebih banyak delta daripada GVRC. Seorang pedagang dapat mengurangi delta di FAHN dengan menjual beberapa saham, membeli kerah (beli pelindung, menjual panggilan tertutup), atau menjual panggilan tertutup. Atau dia mungkin meningkatkan delta di GVRC dengan membeli saham atau shorting put.

Memiliki delta tertimbang beta yang relatif seimbang dapat membantu mendiversifikasi posisi Anda dan berpotensi mengurangi risiko tidak sistematis. Pedagang tidak pernah tahu perdagangan mana yang bisa rugi, dan mereka tidak ingin posisi yang terlalu besar menjatuhkan mereka. Investor mungkin juga tidak menginginkannya.

Senangnya Punya Dana

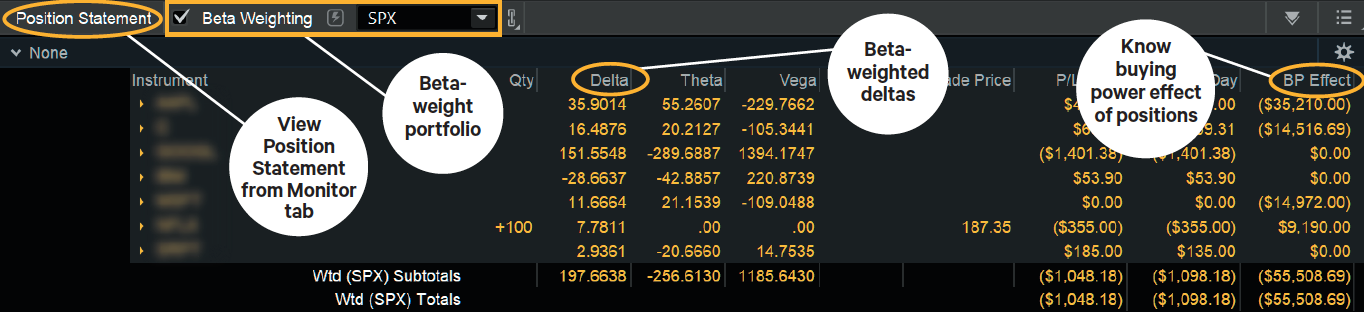

Untuk melakukan perdagangan, Anda memerlukan sejumlah modal (mis., uang) di akun Anda. Berapa banyak modal yang Anda butuhkan tergantung pada perdagangan dan jenis akun yang Anda miliki. Beberapa perdagangan di saham dasar tertentu memiliki persyaratan modal yang lebih besar. Beberapa memiliki lebih sedikit. Jelajahi berapa banyak modal yang dibutuhkan posisi individu di Pernyataan Posisi bagian dari Memantau tab pada platform thinkorswim.

Efek BP, atau efek daya beli, adalah dampak suatu posisi terhadap modal perdagangan akun yang tersedia, atau daya beli (Gambar 1). Dengan posisi opsi pendek telanjang, efek BP negatif, dan mudah untuk melihat berapa banyak modal yang digunakan satu posisi. Jika Anda melihat bahwa satu posisi menggunakan lebih banyak modal daripada yang lain, Anda mungkin mempertimbangkan untuk mengurangi posisi saham itu, atau lindung nilai sehingga efek BP-nya lebih sejalan dengan yang lain.

Memastikan persyaratan modal posisi Anda relatif sama berarti Anda akan memiliki gagasan tentang berapa banyak yang Anda perlukan jika Anda ingin meningkatkan alokasi ke ekuitas atau obligasi, atau berapa banyak modal yang mungkin Anda bebaskan dengan menutup posisi tertentu.

GAMBAR 1:APA DAYA BELI ANDA?

Analisis efek daya beli dari posisi Anda sehingga Anda tahu mana yang mungkin menggunakan lebih banyak modal daripada yang lain. Sumber:thinkorswim ® dari TD Ameritrade. Untuk tujuan ilustrasi saja.

Theta Kembali? Hmm …

Pengembalian modal adalah cara untuk memikirkan berapa banyak perdagangan yang berpotensi menghasilkan relatif terhadap persyaratan modalnya. Sekarang, apa yang bisa "berpotensi" dilakukan oleh perdagangan adalah tebakan siapa pun. Untuk pengembalian modal yang realistis yang tidak bergantung pada arah saham, mempertimbangkan sesuatu yang lebih terukur, seperti theta, yang mengukur sensitivitas opsi terhadap peluruhan waktu. Dalam perdagangan opsi, theta adalah berapa banyak total kredit yang Anda terima dikurangi biaya transaksi (theta positif) atau debit yang Anda bayarkan (theta negatif) dari waktu ke waktu, semua hal menjadi sama. Karena waktu adalah konstan, melihat pengembalian modal berdasarkan theta dapat membantu Anda menyeimbangkan posisi sebanyak mungkin untuk kebutuhan delta dan modal.

Sebagai contoh, katakanlah perdagangan yang menghasilkan sekitar $10 theta positif setiap hari dan membutuhkan $1, 000 dalam modal memiliki pengembalian modal yang lebih rendah daripada perdagangan yang menghasilkan $10 theta positif setiap hari yang hanya membutuhkan modal $500. Apakah ini metrik yang sempurna? Tidak. Tapi ini memungkinkan Anda membandingkan apel dengan apel, seperti delta berbobot beta. Tapi tidak seperti delta, yang perlu diberi bobot beta sebelum Anda dapat menambahkannya bersama-sama untuk portofolio Anda, Anda cukup menambahkan theta dari masing-masing posisi untuk mendapatkan total theta. (Satu hari berlalu adalah sama untuk setiap posisi, dan theta dinyatakan sebagai perubahan nilai dolar, per satu hari berlalu.)

Sekarang, pengembalian modal theta tidak berarti uang tunai tambahan dihasilkan di akun Anda. Inilah cara seorang pedagang berpikir tentang pengembalian modal theta. Dia mungkin lebih suka mendapatkan persentase tertentu dari modalnya—katakanlah 0,01%—dari theta setiap hari. Itu $1 dari theta untuk setiap $10, 000 dari kebutuhan modal. Jika posisi short out-of-the-money (OTM), Misalnya, memiliki pengembalian modal yang lebih rendah dari yang dia inginkan, pertimbangkan komponen perhitungannya:theta dan kebutuhan modal. Dia tidak bisa mengubah theta short put. Tapi dia mungkin bisa mengurangi kebutuhan modalnya dengan mengubahnya menjadi short put vertical. Untuk membangun short-put vertikal dari short-put yang ada, dia perlu membeli put OTM lebih lanjut. Tapi yang mana?

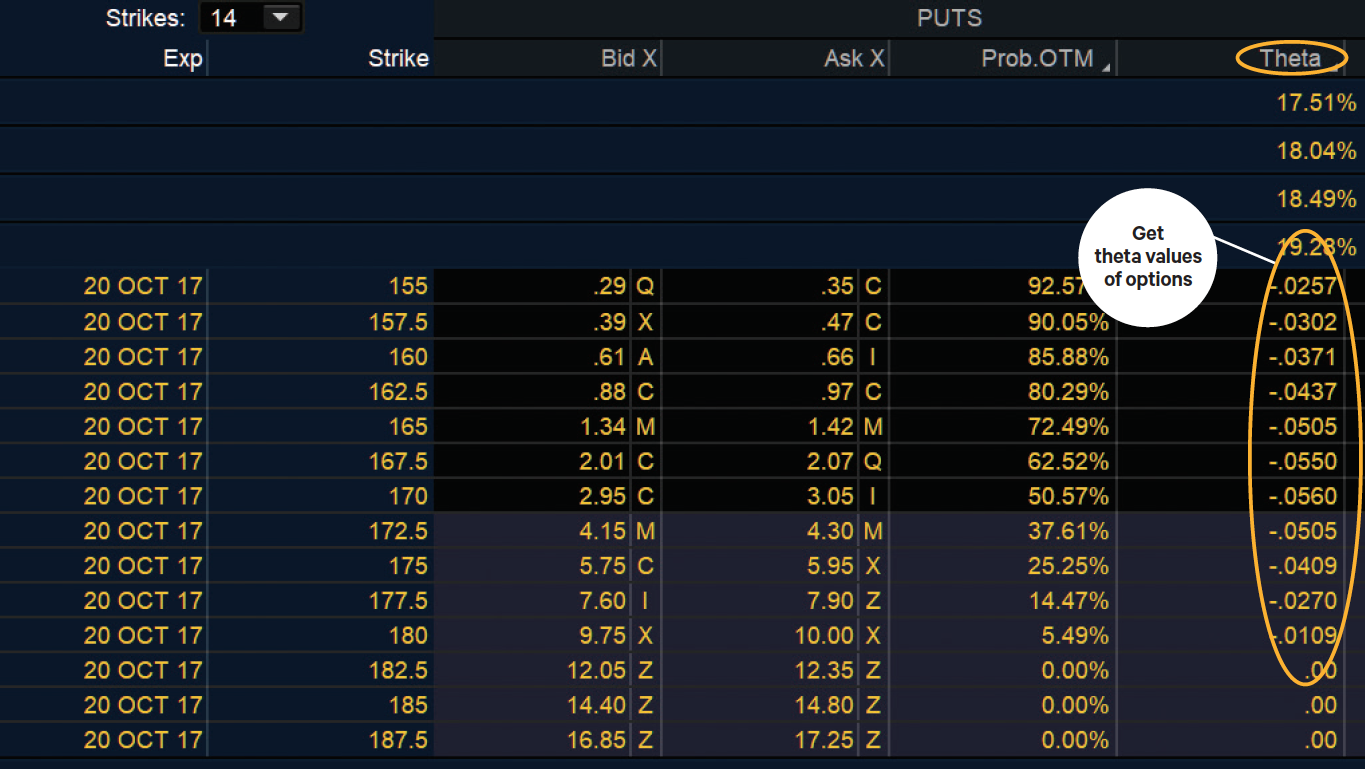

Pada platform thinkorswim, Anda akan menemukan theta dari setiap opsi di halaman Trade (Gambar 2). Lihatlah theta dari short put Anda. Kemudian cari lagi OTM put dengan theta kecil yang tidak akan mengurangi theta positif dari short put terlalu banyak, tetapi dengan serangan yang tidak terlalu jauh dari serangan short put.

GAMBAR 2:PERHATIKAN THETA.

Sesuaikan pengaturan pada rantai opsi Anda dari tarik-turun Tata Letak untuk melihat theta panggilan dan penempatan. Sumber:thinkorswim ® dari TD Ameritrade. Untuk tujuan ilustrasi saja.

Sebagai contoh, jika Anda short put yang memiliki $1,50 theta harian positif dan persyaratan modal $20, 000, pengembalian modal theta-nya adalah 0,008%. Jika Anda membeli put yang 30 menyerang lebih lanjut OTM yang memiliki theta $0,20, vertikal short put yang dihasilkan akan memiliki theta bersih positif $1,30 ($1,50 – $0,20) dan kebutuhan modal sekitar $3, 000. Dengan mengorbankan beberapa theta positif untuk mengurangi kebutuhan modal, Anda telah meningkatkan pengembalian modal posisi theta menjadi 0,0433%. Ya, potensi keuntungan Anda lebih kecil. Tetapi pengembalian modal theta lebih tinggi.

Jika perdagangan mengikat modal Anda, Anda mungkin ingin itu berkontribusi secara positif. Memiliki target pengembalian modal memberi tahu pedagang bahwa setiap posisi menyumbangkan bagiannya yang adil. Katakanlah theta harian portofolio Anda adalah $559, dan total kebutuhan modal (efek BP) adalah $358, 296. Pengembalian modal theta portofolio adalah 0,156% per hari. Jika angka tersebut lebih rendah dari target Anda, maka Anda mungkin perlu mengurangi kebutuhan modal. Jika lebih besar, Anda mungkin perlu mengurangi ukuran posisi.

Cinta segitiga

Semua metrik ini—delta, persyaratan modal, dan pengembalian modal—dapat berubah setiap hari. Sebagai seorang pedagang, Anda membuat penyesuaian harian untuk keseluruhan portofolio Anda dengan memasukkan perdagangan baru dan menutup perdagangan yang ada. Sebagai investor, Anda mungkin ingin memikirkan metrik ini dalam rentang—dari rendah yang dapat diterima hingga tinggi yang dapat diterima. Dengan cara itu, perubahan metrik harian dapat berfluktuasi tetapi tetap berada dalam jangkauan Anda.

Ingat, penyesuaian posisi meningkatkan biaya komisi, jadi perhatikan berapa banyak yang Anda buat.

Semua metrik ini tersedia di platform thinkorswim. Apapun preferensi dan gaya trading Anda, Anda masih dapat menggunakan persentase saham secara keseluruhan, obligasi, dan uang tunai. Tapi di dalam saham dan obligasi, Anda dapat menambahkan kriteria baru dan juga mengevaluasi posisi dalam hal delta, kebutuhan modal, dan pengembalian modal theta. Dan meskipun investor mungkin tidak melakukan penyesuaian portofolio harian, ada baiknya untuk memeriksa metrik portofolio setiap hari. Yang harus Anda lakukan adalah login.

-

Bagaimana Mengatur Dokumen Pajak Anda

Musim pajak secara resmi ada pada kita. Sekarang, Anda mungkin sudah mulai menerima W-2 Anda, 1099 atau dokumen pajak lainnya melalui pos. Itu berarti tidak ada waktu yang lebih baik untuk memulai den

-

Cara Meminjam Uang Terhadap Warisan Bersama

Ahli waris hanya bisa mendapatkan uang muka atas warisan dari aset wasiat. Karena proses hukum yang panjang terkadang melibatkan pewarisan, ahli waris mungkin harus menunggu berbulan-bulan atau bahka

-

Berapa Batas Sewa untuk Bagian 8?

Secara teknis, HUD tidak menetapkan batas sewa untuk program Voucher Pilihan Perumahan Bagian 8. Untuk mengatur bagian keluarga dari sewanya, HUD membatasi jumlah pendapatan yang dapat dimasukkan kelu

-

Apa itu Penghindaran Risiko?

Penghindaran risiko mengacu pada kecenderungan agen ekonomi untuk secara ketat lebih memilih kepastian daripada ketidakpastian. Seorang agen ekonomi yang menunjukkan penghindaran risiko dikatakan seba

Pilihan

-

Kesenjangan American Express Lebih Tinggi Setelah Melebihi Pendapatan Q3, Tampilan Penghasilan

Kesenjangan American Express Lebih Tinggi Setelah Melebihi Pendapatan Q3, Tampilan Penghasilan Saham raksasa keuangan global American Express (NYSE:AXP) diperdagangkan lebih rendah pada hari Senin, setelah gap 5,41% lebih tinggi pada hari Jumat, mengikuti hasil kuartal ketiga yang mengalahkan...

-

Pengeluaran konsumen turun 1% karena badai musim dingin melanda AS

Pengeluaran konsumen turun 1% karena badai musim dingin melanda AS WASHINGTON — Pengeluaran konsumen dan pendapatan pribadi keduanya turun tajam pada bulan Februari karena badai musim dingin yang parah mengganggu belanja di banyak bagian negara dan pemerintah menyele...

-

5 Aplikasi Terbaik untuk Mengontrol Keuangan Pribadi

5 Aplikasi Terbaik untuk Mengontrol Keuangan Pribadi Mengelola dan menganggarkan tidak diragukan lagi merupakan keterampilan penting yang harus dimiliki oleh setiap orang. Tetapi tetap saja, ada cukup banyak pengguna yang tidak melakukannya dengan baik ...

-

Kemudahan Non-Eksklusif untuk Ingress &Egress

Kemudahan Non-Eksklusif untuk Ingress &Egress Ketika seseorang membutuhkan akses ke tanah yang dimiliki pihak lain, kemudahan digunakan untuk mengatasi masalah ini. Contohnya, ketika seseorang membeli tanah yang terkurung daratan atau yang sulit ...