Bank tradisional sedang berjuang untuk mencegah revolusi fintech

Bank tradisional dihantui oleh teknologi keuangan – fintech – perusahaan. Penantang seperti bank mobile-first Chime di AS, Monzo di Inggris dan N26 Jerman telah ada selama beberapa tahun sekarang, tetapi bank global dan regional besar masih berjuang untuk menghadapi persaingan. Sementara fintech mengalami lonjakan investasi – US$111 miliar pada tahun 2018, naik dari US$51 miliar pada tahun 2017 – CEO perbankan mendapati diri mereka berada di bawah tekanan yang meningkat dari pemegang saham yang khawatir dengan lambatnya perubahan yang terjadi.

Dalam percakapan kami dengan manajer senior bank, kami melihat beberapa titik buta yang sering ditemukan di antara petahana yang paling terpukul oleh gangguan. Dua yang menonjol khususnya:ketergantungan yang berlebihan pada keunggulan kompetitif yang ada dan kesalahpahaman yang melekat tentang apa arti gangguan sebenarnya bagi mereka.

Mengikis keuntungan

Bank tradisional memiliki beberapa keunggulan yang mereka yakini akan melindungi mereka dari ancaman tekfin:cakupan cabang, kepercayaan yang mereka nikmati dari pelanggan dan peraturan pemerintah. Tapi keuntungan ini terkikis dengan cepat.

Menurut perusahaan konsultan internasional McKinsey, dalam dekade terakhir, 25 bank teratas AS berhasil menumbuhkan simpanan sekaligus mengurangi jejak cabang mereka sebesar 15%. Jelas, memiliki cabang fisik di setiap lingkungan tidak lagi diperlukan untuk mendorong simpanan nasabah, serta pertunangan.

Menyusul krisis keuangan global dan dana talangan bank, kepercayaan pada sistem perbankan terguncang tanpa dapat ditarik kembali. Bisa dibilang, perusahaan teknologi seperti Amazon, Google, dan Apple menikmati lebih banyak kepercayaan dari konsumen global daripada bank. Dengan miliaran perangkat dan layanan dari perusahaan-perusahaan ini sudah memegang data perbankan dan akses pembayaran dalam bentuk aplikasi dan kartu dompet seluler, pelanggan tampaknya telah memindahkan transaksi keuangan mereka.

Regulasi dulu membuat sangat sulit untuk mendirikan dan menjalankan bank. Tetapi Arahan Layanan Pembayaran Eropa (PSD2) yang baru dapat segera menurunkan hambatan masuk ini. PSD2 adalah seperangkat kebijakan yang memberikan pilihan dan perlindungan yang signifikan kepada nasabah tentang bagaimana mereka ingin memenuhi kebutuhan perbankan mereka, serta memungkinkan mereka untuk meletakkan semua data perbankan mereka di satu tempat.

Sementara itu, perangkat teknologi regulasi (“regtech”) juga semakin matang. Ini membuat kepatuhan inti, manajemen risiko dan proses pemantauan transaksi lebih mudah bagi pendatang baru. Jadi hanya masalah waktu sebelum penghalang regulasi yang melindungi bank hilang sepenuhnya di seluruh dunia.

Gangguan salah paham

Titik buta lainnya untuk bank warisan adalah kecenderungan mereka untuk memiliki pemahaman yang sempit dan salah arah tentang model bisnis yang mengganggu. Ini biasanya dimulai dengan memperlakukan spesies pesaing baru sebagai spesies tradisional. Misalnya Cathy Bessant, CTO Bank Amerika, mengomentari pengumuman Apple tentang kartu kredit baru:“Reaksi saya ketika saya melihat pengumuman itu, pertama secara kompetitif, semua fitur yang ada di kartu itu adalah penawaran yang kami miliki saat ini.”

Kecenderungan untuk hanya melihat produk atau layanan dan bukan keseluruhan model bisnis adalah hal yang umum di antara para pemain lama di berbagai industri. Memotret dgn kodak, Blockbuster dan Nokia hanyalah tiga dari ratusan perusahaan mapan yang terganggu yang hanya dapat melihat produk (dan fitur terkait) yang mengancam mereka dan bukan bagaimana model bisnis pesaing mereka memungkinkan terciptanya ekosistem yang sama sekali baru yang tidak dilengkapi dengan baik untuk mereka. bertahan hidup. Dengan membungkuk untuk bersaing berdasarkan fitur demi fitur, petahana kehilangan kesempatan untuk mendefinisikan kembali industri yang pernah mereka dominasi.

Oleh karena itu tidak mengherankan bagi kita ketika kita melihat bank-bank menutup cabang satu per satu, sebagai sarana untuk menekan biaya, tanpa berusaha menemukan posisi kekuasaan dalam ekosistem mereka yang baru berkembang. Ini menunjukkan pemahaman yang salah tentang ancaman di sepanjang garis:fintech menang karena mereka menawarkan layanan serupa dengan biaya lebih rendah dengan lebih baik, pengalaman pelanggan hanya digital. Tidak ada yang bisa lebih jauh dari kebenaran.

Jika ada sesuatu yang bisa dipelajari dari gangguan di industri lain, itu adalah bahwa gangguan bukanlah substitusi sederhana dengan biaya lebih rendah. Ketika pelanggan mengadopsi kamera digital, mereka melakukannya bukan karena kualitas gambar dan biaya sekarang sebanding dengan film, tetapi karena gambar digital dapat dibagikan secara elektronik. Apa arti foto bagi orang-orang, siapa yang membawa mereka, kapan dan tentang apa, semua berubah dalam satu gerakan.

Fintech juga mengubah apa arti perbankan bagi orang-orang, bagaimana mereka terlibat dengannya dan apa harapan mereka dari penyedia keuangan mereka di masa depan. Apa yang membunuh Kodak pada akhirnya bukanlah karena mereka tidak bisa mengikuti teknologi, tetapi ketidakmampuan mereka untuk menghargai pergeseran budaya dan perilaku yang lebih luas yang terjadi.

Dalam kasus bank, aspek terpenting dari pergeseran ini adalah perpindahan dari yang berfokus pada produk ke kompetisi berbasis platform. Bankir merasa senang setelah melakukan penjualan yang menguntungkan, atau mendapatkan kesepakatan. Platform bukan tentang menghasilkan keuntungan dari penjualan individu tetapi bagaimana basis pengguna yang berkembang menciptakan nilai untuk seluruh jaringan – sebuah konsep yang asing bagi sebagian besar bank. Untuk platform seperti Amazon atau Facebook, Pelanggan bukan hanya orang yang membayar produk atau jasa, mereka adalah aset perusahaan yang paling berharga – alasan mengapa Facebook membayar US$19 miliar untuk WhatsApp.

Akan menjadi kesalahan bagi bank untuk melihat Kartu Apple sebagai kartu lain. Kartu, ditujukan untuk 1,4 miliar perangkat aktif Apple dan basis pelanggan yang beragam, hanyalah puncak gunung es. Libra Facebook, yang memiliki 2,4 miliar pengguna, bukan hanya mimpi yang dibuat-buat yang akan memakan waktu bertahun-tahun untuk diterima. Ini akan menggigit petahana lebih cepat dari yang mereka sadari.

Semakin cepat bank menyadari bahwa mereka memiliki pemahaman yang terbatas tentang tantangan fintech, semakin besar kemungkinan mereka akan berhasil melawannya. Daripada mencoba bertahan hidup dengan menutup cabang, meluncurkan aplikasi seluler dan berpegang teguh pada janji hambatan peraturan, mereka harus mencoba belajar dari kesalahan Kodak, blockbuster, Nokia dan lainnya dibuat.

-

6 cara untuk membantu orang tua Anda yang sudah lanjut usia dengan investasi mereka

Berbicara tentang keuangan memang jarang mudah, dan bahkan bisa lebih sulit ketika Anda perlu melakukan percakapan ini dengan orang tua Anda yang sudah lanjut usia. Terlepas dari apakah mereka telah m

-

Ya,

Anda Masih Membutuhkan Dana Darurat di Masa Pensiun Anda tahu betapa pentingnya membangun dana darurat saat Anda bekerja. Tapi inilah yang mungkin tidak Anda ketahui:Anda perlu menyimpan dana darur

-

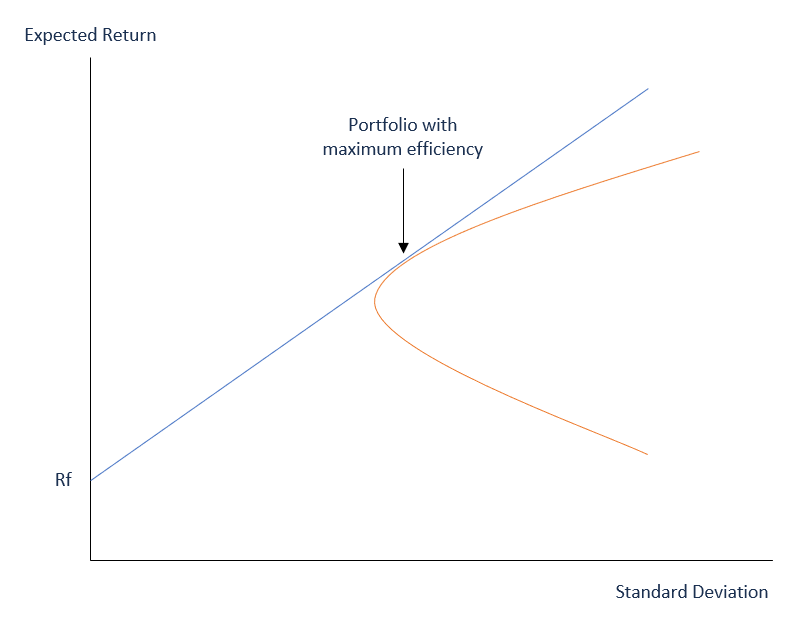

Apa itu Analisis Mean-Variance?

Analisis Mean-Variance adalah teknik yang digunakan investor untuk membuat keputusan tentang instrumen keuangan untuk berinvestasi, berdasarkan jumlah risiko yang bersedia mereka terima (toleransi ris

-

APRA mengambil jalan yang mudah dengan budaya risiko

Tepat ketika kita semua berpikir bahwa Komisi Sekuritas dan Investasi Australia (ASIC) telah memenangkan perlombaan untuk menjadi regulator yang paling tidak efektif tahun ini, up muncul Otoritas Regu

perbankan

- Ulasan GO2bank [2021]:Mobile Banking Sederhana Tanpa Biaya Tersembunyi

- Bank tidak boleh meremehkan risiko konsentrasi di pasar perumahan

- Berbagai Jenis Pinjaman:Primer

- Blockchain – tidak cocok untuk pasar keuangan

- 12 Biaya Bank yang Mengganggu dan Cara Menghindarinya

- Grattan pada hari Jumat:Kesalahan penilaian pemerintah tentang komisi kerajaan perbankan kembali menggigitnya

-

7 Alasan Coinbase Adalah Pertukaran Crypto Favorit Orang Amerika

7 Alasan Coinbase Adalah Pertukaran Crypto Favorit Orang Amerika Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Menghasilkan Uang Cepat dari Rumah Menggunakan Internet

Cara Menghasilkan Uang Cepat dari Rumah Menggunakan Internet Anda dapat menghasilkan uang dengan cepat di internet. Saat kita terus berjuang dengan resesi dan ekonomi yang sulit, semakin banyak orang mencari cara untuk menghasilkan uang dari rumah atau online....

-

Berapa Umur Anda Harus Mendapatkan Kartu Debit?

Berapa Umur Anda Harus Mendapatkan Kartu Debit? Remaja di laptop dengan kartu debit Kartu debit digunakan untuk kira-kira sepertiga pembayaran, lapor Federal Reserve Bank of San Francisco. Tetapi pada usia berapa Anda bisa mendapatkan kartu debit ...

-

Apa itu Akun Pensiun 702?

Apa itu Akun Pensiun 702? Kebanyakan orang tidak suka membayar pajak. Itu tidak sulit untuk dipahami. Yang membingungkan adalah seberapa lama orang akan menghindari pajak – terkadang, biaya menghindari pajak melebihi pajak itu...