Bank Afrika Selatan perlu berbuat lebih banyak untuk memastikan inklusi keuangan

Analisis inklusi keuangan di Afrika Selatan menunjukkan bahwa keterjangkauan membatasi akses rumah tangga miskin ke layanan keuangan formal. Dalam penelitian kami, yang melihat penggunaan barang dan jasa keuangan antara tahun 2008 dan 2015, kami menemukan bahwa ada peningkatan umum dalam penggunaan. Tapi ini sangat condong ke rumah tangga dengan pendapatan lebih tinggi.

Inklusi keuangan secara luas didefinisikan sebagai kemampuan orang untuk mengakses berbagai layanan keuangan yang terjangkau. Diantaranya adalah rekening bank dan tabungan, pinjaman dan produk asuransi. Rumah tangga yang tersisih secara finansial tidak dapat mengambil bagian dalam berbagai bentuk tabungan atau akumulasi kekayaan. Ini berkisar dari membayar tagihan melalui debit langsung hingga mendapatkan bentuk kredit yang menguntungkan.

Implikasi kebijakan utama dari temuan kami adalah bahwa lebih banyak layanan keuangan harus menargetkan rumah tangga berpenghasilan rendah. Harus menjadi prioritas, mengingat tingginya tingkat eksklusi di kalangan masyarakat miskin.

Mengukur penggunaan berdasarkan pendapatan

Secara umum, ada empat dimensi inklusi keuangan:akses, penggunaan, kualitas dan kesejahteraan. Dalam penelitian kami, kami fokus pada penggunaan.

Layanan keuangan yang tersedia di Afrika Selatan berkisar dari yang terkenal seperti rekening bank dan kartu kredit hingga yang kurang terkenal seperti perjanjian sewa beli dan pinjaman dengan “mashonisa” (rentenir). Dalam konteks Afrika Selatan, rekening bank tetap menjadi layanan keuangan yang paling banyak digunakan. Jumlah individu dewasa yang tidak memiliki rekening bank menurun dari 17 juta menjadi 14 juta antara tahun 2003 dan 2017.

Studi kami adalah yang pertama menyelidiki data secara menyeluruh dari Studi Dinamika Pendapatan Nasional. Studi ini mewawancarai rumah tangga yang sama (jika mungkin) setiap dua tahun untuk melacak perubahan pendapatan dan kesejahteraan non-pendapatan mereka dari waktu ke waktu.

Salah satu fitur menonjol dari penelitian ini adalah penelitian ini menanyakan kepada kepala rumah tangga tentang penggunaan 14 layanan keuangan oleh mereka.

Dengan bantuan beberapa teknik statistik, kami mengembangkan indeks penggunaan keuangan agregat untuk menyelidiki profil orang-orang yang secara komprehensif disertakan secara finansial.

Apa yang kami temukan

Studi ini menemukan bahwa peningkatan penggunaan produk dan layanan keuangan sebagian besar terkait dengan rumah tangga berpenghasilan lebih tinggi. Karakteristik lain dari individu dan rumah tangga yang menunjukkan penggunaan jasa keuangan yang lebih tinggi adalah:paruh baya, pria, putih, lebih terpelajar, penduduk perkotaan di provinsi Western Cape dan Gauteng. Mereka berasal dari rumah tangga yang lebih besar dengan lebih banyak anggota yang bekerja.

Kemungkinan pengecualian keuangan lengkap lebih umum di rumah tangga pedesaan miskin yang tinggal di Eastern Cape, Provinsi KwaZulu-Natal dan Limpopo. Hampir selalu, rumah tangga ini terdiri dari orang kulit hitam. Studi ini juga menemukan bahwa rumah tangga dengan pendapatan per kapita riil yang rendah dan anggota yang bekerja lebih sedikit dikaitkan dengan kemungkinan eksklusi finansial yang lebih besar. Rumah tangga yang berukuran lebih besar dan dipimpin oleh orang paruh baya dikaitkan dengan inklusi keuangan yang jauh lebih tinggi dan kemungkinan eksklusi keuangan yang lebih rendah.

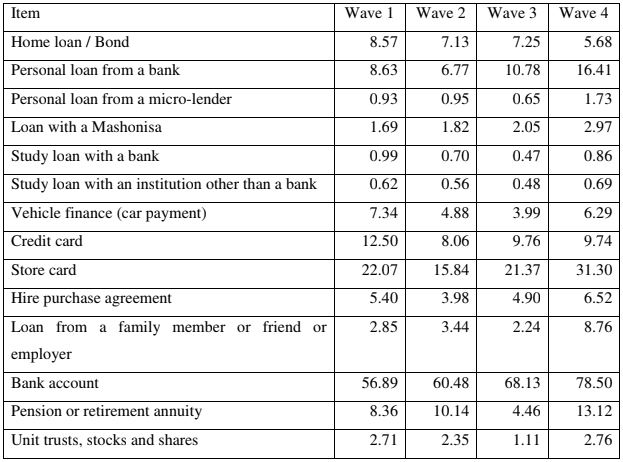

Tabel di bawah ini menyajikan proporsi rumah tangga dengan setidaknya satu anggota dewasa yang memiliki beberapa bentuk layanan keuangan yang diamati. Hasil penelitian menunjukkan bahwa telah terjadi peningkatan penggunaan sebagian besar jasa keuangan antara gelombang 1 (2008) dan 4 (2014/2015). Secara khusus, proporsi rumah tangga yang memiliki setidaknya satu anggota yang memiliki rekening bank meningkat dari hampir 57% pada gelombang 1 (2008) menjadi lebih dari 78% pada gelombang 4 (2014/2015), sedangkan mereka yang memiliki pinjaman pribadi dari bank hampir dua kali lipat (8,63% menjadi 16,41%) antara gelombang pertama (2008) dan terakhir (2014/2015).

Kami juga mempertimbangkan variabel dari sumber keuangan informal, seperti pinjaman dari mashonisa (lintah darat), yang meningkat dari 1,69% di gelombang 1 menjadi 2,97% di gelombang 4, dan pinjaman dari anggota keluarga, teman atau majikan, yang meningkat dari kurang dari 2,85% menjadi 8,76%. Penggunaan layanan penting lainnya, seperti perjanjian sewa beli, menyimpan kartu dan rencana pensiun atau anuitas pensiun, juga meningkat di keempat gelombang. Ada penurunan dalam penggunaan beberapa layanan keuangan utama. Sebagai contoh, rumah tangga di mana setidaknya satu anggota dilaporkan memiliki pinjaman rumah atau obligasi berada di 8,63% di gelombang 1 dan secara bertahap menurun selama bertahun-tahun, berakhir di 5,68% pada gelombang 4. Ada juga sedikit penurunan dalam pinjaman studi dan pembiayaan kendaraan.

Salah satu sumber keuangan yang sangat menonjol adalah penggunaan kartu kredit, yang turun dari 12,5% (gelombang 1) menjadi 9,74% (gelombang 4).

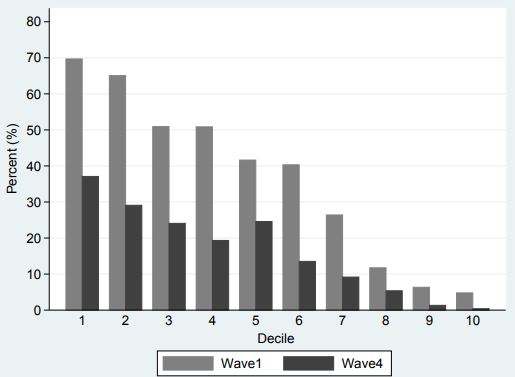

Dalam keempat gelombang, rumah tangga yang dianggap miskin memiliki tingkat penggunaan masing-masing sumber keuangan yang relatif lebih rendah.

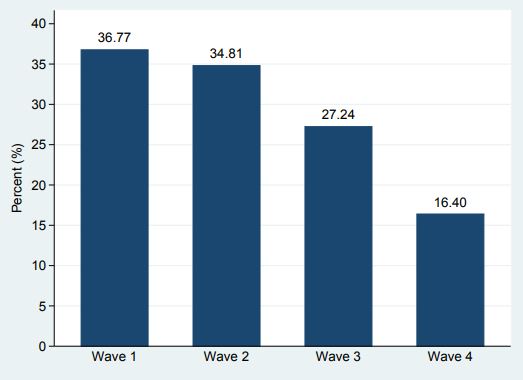

Gambar di bawah ini menunjukkan proporsi rumah tangga yang sepenuhnya dikecualikan secara finansial (mereka tidak memiliki salah satu dari 14 sumber keuangan). Ini lebih dari setengahnya antara gelombang pertama (36,77%) dan keempat (16,40%).

Apa selanjutnya?

alternatif pendukung, akses dan penggunaan keuangan hitam adalah salah satu kemungkinan. Ini dapat berkisar dari rekening dan produk bank berbiaya rendah hingga teknologi canggih yang memberikan layanan keuangan kepada mereka yang dikecualikan dengan cepat, cara yang terjangkau dan efisien.

Negara lain dapat digunakan sebagai studi kasus.

Contohnya, di India, pemerintah dan penyedia swasta telah bekerja sama untuk menumbuhkan akses ke produk keuangan seperti asuransi dengan biaya lebih rendah. Pemerintah India mendirikan dana jaminan sosial yang membiayai perusahaan asuransi untuk mensubsidi polis premi asuransi yang ditawarkan kepada rumah tangga miskin. Inisiatif ini telah memberi lebih dari dua juta orang India miskin akses ke polis asuransi.

Promosi kumpulan uang juga merupakan pilihan lain. Sebuah studi yang dilakukan dari lima negara Karibia menunjukkan bahwa kumpulan uang, di mana orang miskin mengumpulkan uang mereka dan menciptakan bank kolektif, membantu orang menyelamatkan. Di Kamerun, praktik pinjam-meminjam melalui jaringan kekerabatan dan keuangan ternyata lebih dipercaya daripada arus utama.

Ini jelas membutuhkan sistem keuangan proaktif yang mempromosikan saluran tersebut dan yang dipercaya oleh masyarakat umum, terutama yang berpenghasilan rendah.

Namun inisiatif inklusi keuangan yang diarahkan pada masyarakat miskin harus dipantau secara ketat. Hal ini karena mereka tidak selalu memiliki dampak positif, khususnya pada orang miskin.

-

Begini Tagihan Listrik AC Kembung

Tidak ada waktu yang lebih baik untuk berada di dalam rumah yang dikendalikan iklim selain musim panas. Tentu saja, dengan COVID-19 masih menjadi masalah di seluruh negeri, banyak yang tidak punya pil

-

11 Aturan Etiket Open House yang Harus Diikuti Semua Orang

Belanja rumah baru? Sebelum Anda mulai menggebrak trotoar, Anda harus tahu bahwa open house bukanlah alasan untuk muncul kapan pun Anda mau dan bertindak sesuka Anda. Memoles aturan etiket open-house

-

Apa itu Days Deduction Outstanding (DDO)?

Days Deduction Outstanding (DDO) adalah metrik utama atau indikator kinerja dalam manajemen pengurangan yang digunakan untuk menunjukkan seberapa efektif perusahaan dalam menyelesaikan pengurangan. In

-

3 Kesalahan Teratas Pedagang Cryptocurrency

Cryptocurrency sangat populer akhir-akhir ini dan popularitasnya terus meningkat. Dengan cryptocurrency baru yang sering muncul dan orang-orang dengan pengaruh sosial yang tinggi seperti Elon Musk men

perbankan

- Dorongan demonetisasi India telah mendorong bank dan perusahaan rintisan,

- Cara Memilih Bank:7 Hal yang Perlu Dipertimbangkan Sebelum Anda Memutuskan

- Danske Bank:kisah skandal pencucian uang terbesar di Eropa

- ATM di 50:bagaimana lubang di dinding mengubah dunia

- Credit Union vs. Bank:Apa Bedanya dan Mana Yang Terbaik?

- Koperasi perbankan yang dijalankan oleh wanita kulit hitam memiliki warisan lama dalam membantu orang

-

Apa itu Akuisisi Horizontal?

Apa itu Akuisisi Horizontal? Akuisisi horizontal, juga dikenal sebagai penggabungan horizontal atau integrasi horizontal, adalah strategiStrategi PerusahaanStrategi Perusahaan berfokus pada bagaimana mengelola sumber daya, risiko...

-

Cara Menghitung Perubahan Bersih

Cara Menghitung Perubahan Bersih Hitung perubahan bersih Perubahan bersih adalah perbedaan antara harga aset saat ini dan harga aset pada hari lain sebelumnya. Tanggal sebelumnya yang paling umum digunakan adalah tanggal Anda membel...

-

Mengapa kebangkrutan harus menjadi pilihan terakhir Anda?

Mengapa kebangkrutan harus menjadi pilihan terakhir Anda? Beberapa tahun yang lalu, Saya berada di titik terendah secara finansial. Saya sedang mencari solusi untuk mengatasi krisis keuangan yang saya alami dan mencoba mencari cara untuk menjaga rumah saya d...

-

Kredit Posting Vs. Posting Debit

Kredit Posting Vs. Posting Debit Sebagian besar pemberi pinjaman memposting kredit sebelum mendebit setiap hari. Posting kredit dan posting debet adalah pencatatan transaksi di rekening bank. Setiap kredit adalah tambahan ke akun, s...