Manfaat menempatkan pengembalian pajak Anda di rekening tabungan hasil tinggi baru

Pengembalian pajak dapat meningkatkan tabungan Anda satu kali.

Di luar bonus atau rejeki nomplok lainnya, kebanyakan orang tidak melihat sejumlah uang mendekati nilai pengembalian pajak selama tahun tersebut. Dan rekening tabungan baru bisa menjadi cara sempurna untuk memisahkan uang ini dari dana lain. Ini adalah strategi yang bagus jika Anda berada dalam akun persentase hasil tahunan (APY) yang rendah atau tidak memiliki rekening tabungan dengan hasil tinggi.

“Ini bukan hanya memasukkannya ke rekening giro biasa Anda di mana Anda membayar tagihan dan itu hilang dalam pengocokan, ” kata Pantai Missie, perencana keuangan bersertifikat di Redwood Wealth Management, LLC di Alpharetta, Georgia. “Dan bukan hanya rekening tabungan biasa yang Anda miliki di tempat tabungan Anda untuk liburan atau perbaikan mobil yang tidak terduga. Saya menyukai ide untuk membuat rekening tabungan baru ini, yang mengkilap dan baru dan benar-benar belum diperuntukkan untuk apa pun (akun).”

Menginvestasikan pengembalian pajak Anda di rekening tabungan baru dengan hasil tinggi dapat memulai rencana tabungan Anda atau membantu Anda membuka lembaran baru dalam hal menabung. Di tahun 2019, mudah untuk mendapatkan rekening tabungan yang menghasilkan minimal 2 persen APY dengan saldo minimum yang rendah atau minimal. “Jika Anda memulai dengan akun baru, Saya pikir lebih mudah bagi klien untuk melihat akun baru itu sebagai sesuatu yang mungkin tidak mereka sentuh, ” kata Pantai.

Sekarang saatnya untuk menabung

Setelah bertahun-tahun dengan tingkat hasil yang rendah, rekening tabungan berada di APY yang belum pernah kita lihat selama bertahun-tahun. Meskipun Anda mungkin berada di akun dengan hasil tinggi, bandingkan dengan salah satu penawaran bank online di bawah ini untuk mengonfirmasi. Karena rata-rata pengembalian pajak per 1 Maret adalah $3, 068, Berikut adalah beberapa rekening tabungan yang memiliki persyaratan saldo minimum lebih rendah dari itu.

- Bank Bersatu:2,50% APY – Minimum untuk mendapatkan APY ini adalah $1. Akun ini memiliki fungsi yang tidak dimiliki banyak akun pasar uang lainnya. Ini memiliki kartu debit dan hak istimewa untuk menulis cek. Tetapi Anda akan dibatasi oleh pedoman Peraturan D. Penting untuk dicatat bahwa ada biaya $10 jika Anda menutup akun dalam tiga bulan pertama dan jika saldo harian Anda selama siklus laporan bulanan turun di bawah $2, 500, Anda akan dikenakan biaya layanan bulanan sebesar $15. Akun ini ditawarkan di 26 negara bagian. Meskipun, jika menurut Anda aksesibilitas adalah fitur negatif – karena itu mungkin berarti Anda akan menarik dana yang dialokasikan untuk tabungan – maka Anda mungkin ingin melihat akun yang tidak memiliki fitur ini.

- Bank Negara Bagian Barat:2,50% APY – Pasar Uang Hasil Tinggi tidak memiliki saldo minimum dan bunga diperoleh dari saldo apa pun. Tidak ada kartu ATM, kartu debit atau cek untuk rekening ini.

- CIBC Bank AS:2,39% APY – Saldo minimum untuk mendapatkan APY 2,39 persen hanya $0,01. Jika tabungan Anda akan benar-benar terakumulasi, maka ini mungkin akun yang tepat untuk Anda.

- Sinkronisasi:2,25% APY – APY ini dikombinasikan tanpa saldo minimum adalah kombinasi yang hebat. Synchrony secara konsisten menjadi bank yang menawarkan imbal hasil yang kompetitif. Dan rekening tabungannya juga memiliki akses ATM.

- Marcus oleh Goldman Sachs:2,25% APY – Anda hanya perlu $1 untuk mendapatkan APY teratas di bank ini, yang juga mengikuti kenaikan tarif.

Memilih rekening tabungan baru

Ada tiga area yang perlu Anda pertimbangkan ketika membandingkan rekening tabungan.

- APY: Anda ingin berada di akun APY setinggi mungkin karena Anda ingin mendapatkan bunga paling banyak. Umumnya, APY rekening tabungan dan pasar uang bervariasi. Namun, jika bank Anda berhenti bersaing, Anda selalu dapat beralih ke bank lain.

- Saldo minimal: Pastikan saldo minimum sesuai dengan jumlah yang Anda rencanakan untuk disimpan di rekening tabungan. Jika tidak, Anda mungkin dikenakan biaya pemeliharaan yang dapat meniadakan bunga yang akan Anda peroleh, atau Anda bisa kehilangan APY setinggi itu.

- Aksesibilitas: Lihatlah bagaimana Anda akan dapat mengakses uang ini dan apakah metode itu bekerja untuk keadaan pribadi Anda. Meskipun jika ini benar-benar rekening tabungan yang akan terakumulasi, aksesibilitas dengan kartu ATM atau hak istimewa menulis cek mungkin tidak diperlukan – selama Anda dapat mengakses uang ini dengan mentransfernya secara elektronik melalui transfer Automated Clearing House (ACH). Terkadang membuat uang Anda agak sulit didapat – dan bukan kunjungan mesin ATM yang jauh dari penarikan – dapat membantu mereka yang memiliki keinginan untuk menarik diri dari tabungan. "Jadi, ada semacam hambatan untuk mendapatkan akses ke uang itu, ” kata Pantai. “Dan itulah yang ingin Anda lakukan jika tujuan Anda benar-benar menabung.”

Rekening tabungan baru tidak berarti mengakhiri hubungan bata-dan-mortir Anda

Dalam beberapa keadaan, satu atau dua bank bata-dan-mortir bisa menjadi tempat yang bagus untuk memiliki rekening giro atau rekening tabungan kecil yang mudah diakses.

“Anda masih dapat menghubungkannya ke bank bata-dan-mortir Anda jika Anda masih ingin menghubungkan rute tradisional itu, ” kata Pantai. “Tapi saya pikir hanya seluruh metodologi online dengan penghematan membuat sedikit lebih sulit bagi klien untuk menjadi pemicu-senang dan berkata, 'Anda tahu saya pikir saya akan mengeluarkannya dan menggunakannya untuk X, Y, Z.’ Hanya saja ada sedikit penghalang antara membelanjakannya dan menyimpannya.”

Rekening tabungan online baru di bank Federal Deposit Insurance Corp. (FDIC) atau di National Credit Union Administration (NCUA) dapat menjadi tambahan yang bagus untuk rencana keuangan Anda. Rekening tabungan di lembaga yang diasuransikan – dan dalam pedoman asuransi – mungkin merupakan pilihan yang bagus untuk sebagian besar tabungan Anda karena banyak dari APY mungkin lebih dari 20 kali rata-rata nasional rekening tabungan Bankrate sebesar 0,10 persen APY. Atau mungkin lebih dari sembilan kali rata-rata Bankrate pasar uang nasional sebesar 0,21 persen APY.

Asuransi deposito FDIC mencakup deposan dolar-untuk-dolar melalui tanggal default hingga setidaknya $250, 000 di bank yang diasuransikan FDIC, menurut FDIC. Di serikat kredit NCUA, jumlah asuransi saham standar adalah $250, 000. Perlindungan ini melalui National Credit Union Share Insurance Fund (NCUSIF), dikelola oleh NCUA, mengasuransikan akun individu hingga $250, 000 dan bunga anggota di semua rekening bersama digabungkan hingga $250, 000, menurut NCUA. Asuransi saham standar NCUA adalah per pemilik saham, per serikat kredit yang diasuransikan, untuk setiap kategori kepemilikan, menurut NCUA. Selalu konfirmasikan dengan bank Anda bahwa rekening Anda sesuai dengan pedoman asuransi.

-

Target pengeluaran saya untuk tahun 2020:Menghabiskan lebih sedikit untuk makanan

Saya senang melaporkan bahwa tahun 2020 dimulai dengan baik. Seperti yang saya sebutkan dalam ulasan akhir tahun saya, 2019 menyebalkan bagi saya. Saya memiliki harapan besar bahwa tahun ini akan ada

-

Apakah Asuransi Kapal Wajib di Florida?

Anda dapat berlayar ke dalam masalah di Florida tanpa asuransi di kapal Anda untuk menutupi kerusakan properti atau cedera. Undang-undang Florida tidak mewajibkan asuransi untuk kapal rekreasi pada 20

-

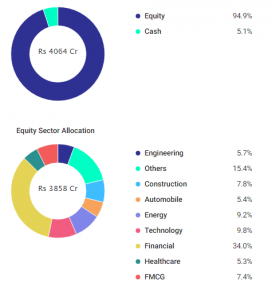

10 Dana Yang Telah Mengalahkan Tolok Ukur Mereka di 2019

Pada Februari 2018, SEBI datang dengan peraturan, dimana penambahan TRI (Total Return Index) menjadi ada. Dalam proses ini, dividen dimasukkan sebagai bagian dari total pengembalian dana tertentu dan

-

Menutup Rumah:Bagian Terpenting dari Proses

Artikel ini mencakup informasi umum. Hukum hipotek berbeda-beda di setiap negara bagian. Hubungi pemberi pinjaman hipotek di negara Anda untuk rincian spesifik. Mari kita langsung ke pengejaran di s

Tabungan

-

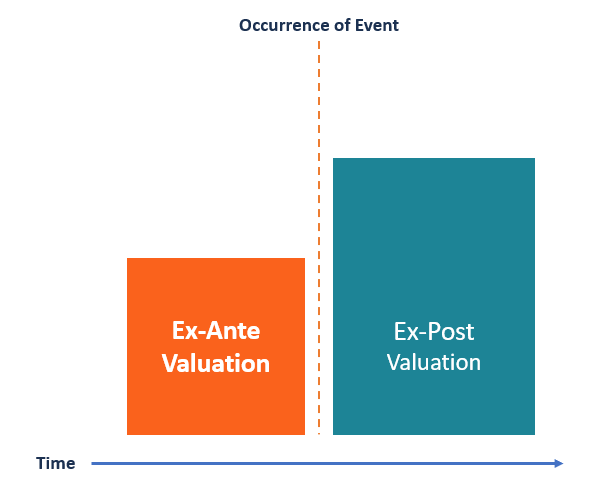

Apa itu Ex-Ante?

Apa itu Ex-Ante? Ex-ante adalah kata Latin yang berarti sebelum acara. Istilah ini umumnya digunakan di pasar keuangan untuk merujuk pada prediksi peristiwa seperti parameter ekonomi dan keuangan. Sebagai contoh, ex-a...

-

Harga Pandemi Berakhir untuk Sewa. Apa yang Harus Dilakukan Jika Sewa Anda Melonjak

Harga Pandemi Berakhir untuk Sewa. Apa yang Harus Dilakukan Jika Sewa Anda Melonjak Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apakah asuransi pemilik rumah mencakup pohon yang tumbang di rumah Anda?

Apakah asuransi pemilik rumah mencakup pohon yang tumbang di rumah Anda? Sebuah kebijakan pemilik rumah akan membayar kerusakan ketika sebuah pohon mendarat di atap. (iStock) Polis asuransi pemilik rumah melindungi konsumen ketika pohon atau benda lain jatuh menimpa ruma...

-

5 Sepeda Listrik Terbaik

5 Sepeda Listrik Terbaik div.custom-belimg .belimg-content ul { } div.custom-belimg .belimg-content ul li { line-height:1.5em; latar belakang:tidak ada; margin-bawah:.8em; bantalan:0 1.5em; } div.custom-belimg .belimg-content...